カードローンのおすすめ人気ランキング👑33社を8つの採点項目から忖度なしで比較

お金が必要になった際、カードローンで借入する方法はもはや一般的になったと言えます。

依然は消費者金融に対して多くの人はネガティブな印象を持っていましたが、貸金業法が改正され健全な運営体質となったため、今では安心して融資を受けられるようになりました。

日本貸金業協会の調べによると、お金を借りる際、借入先として貸金業者を検討した若年者が81.8%と、他の方法を圧倒としています。

以上のことから81.8%の方が、お金が必要になった際に貸金業者、つまりカードローンの利用を検討していることになります。

とはいえカードローンを取り扱う会社は何十社とあるので、どれを選べば良いか迷ってしまいがち。

そこで今回は、当サイト編集部がおすすめのカードローンを厳選してランキング等でまとめました。

評判の良いカードローンを知りたい方や、初めてカードローンで借入を検討している人はぜひ参考にしてみてください。

カードローンを初めて利用する人などで、「選び方が分からない」「カードローン選びで失敗したくない」という人はカードローン総合ランキングの上位10位から選ぶことをおすすめします。

カードローンで迷ったらこれ!総合力ランキングTOP10

| 順位 | ロゴ | カードローン | 選定理由 |

|---|---|---|---|

| 1位 | アイフル | 総合的にバランスの取れた「間違いのない」カードローン | |

| 2位 | アコム | 融資スピードとメガバンク系列の安心感で人気が高い | |

| 3位 | レイク | 総合力高く、無利息最大365日の利便性高い | |

| 4位 | プロミス | 周囲に「バレない」可能性を高くしたい人におすすめ | |

| 5位 | SMBCモビット | 融資スピードを優先したい人におすすめ | |

| 6位 | JCB CARD LOAN FAITH | 無利息期間と低金利を求める人におすすめ | |

| 7位 | LINE ポケットマネー | 普段使いのアプリで借入・返済を完結したい人におすすめ | |

| 8位 | 楽天銀行スーパーローン | 楽天ユーザーはお得度・満足度が高い | |

| 9位 | 三井住友銀行 カードローン | 手続きをスムーズに進められると評判でメガバンクの信頼性も魅力 | |

| 10位 | PayPay銀行カードローン | PayPayユーザーにおすすめ |

「低金利」「即日融資」「バレにくさ」のいずれかを優先したいなら、総合ランキングではなく、下記おすすめランキングを確認してみてください。

「低金利」「即日融資」「バレにくさ」にこだわるなら

【人気33社徹底比較!】カードローンおすすめランキング

ここでは人気のカードローンの中からおすすめ33社を厳選して紹介します。

「融資速度」のみならず、「バレにくさ」や「金利の違い」などもまとめたので、各カードローンを比較しながら最適な1枚を見つけてみましょう。

| 順位 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 31 | 32 | 33 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| カードローン | アイフル | アコム | レイク | プロミス | SMBCモビット | JCBカードローン FAITH | LINEポケットマネー | 楽天銀行カードローン | 三井住友銀行カードローン | PayPay銀行カードローン | イオン銀行カードローン | オリックスマネー | auじぶん銀行カードローン | 横浜銀行カードローン | 住信SBIネット銀行カードローン | スルガ銀行カードローン | 三菱UFJ銀行カードローン バンクイック | 西日本シティ銀行カードローン(NCB キャッシュエース) | りそな銀行カードローン | みずほ銀行カードローン | オリックス銀行カードローン | 千葉銀行カードローン | セブン銀行カードローン | ベルーナノーティス | メルペイスマートマネー | ファミペイローン | au PAYスマートローン | dスマホローン | いつも | 東京スター銀行カードローン | ソニー銀行カードローン | みんなの銀行 | フクホー |

| 金利 | 年3.0%~18.0% | 年2.4%~17.9% | 年4.5%~18.0% | 年2.5%~18.0% | 年3.0%~18.0% | 年4.4%~12.5% | 年3.0%~18.0% | 年1.9%~14.5% | 年1.5%~14.5% | 年1.6%~18.0% | 年3.8%~13.8% | 年2.9%~17.8% | 年1.48%~17.5% | 年1.5%~14.6% | 年1.59%~14.79% | 年3.9%~14.9% | 年1.8%~14.6% | 年1.5〜14.6% | 年3.5%~13.5% | 年2.0%~14.0% | 年1.7%~14.8% | 年1.4%~14.8% | 年12.0%~15.0% | 年4.5%~18.0% | 年3.0%~15.0% | 年0.8%~18.0% | 年2.9%~18.0% | 年3.9%~17.9% | 年4.8%~20.0% | 年1.5%~14.6% | 年2.5%~13.8% | 年1.5%~14.5% | 年7.3%~20.0% |

| 融資時間 | 最短20分 | 最短20分 | 最短15分 | 最短20分 | 最短即日 | 最短3営業日 | 最短即日 | 最短翌営業日 | 最短当日 | 最短翌日 | 最短翌日 | 最短即日 | 最短翌営業日 | 1週間程度 | 1週間程度 | 最短3営業日 | 翌営業日以降 | 1週間程度 | 1週間程度 | 1週間程度 | 1~2週間程度 | 情報なし | 最短2~3営業日 | 最短即日 | 翌営業日以降(1~2日) | 最短即日 | 最短即日 | 最短即日 | 最短45分 | 1週間程度 | 1週間程度 | 1週間程度 | 店頭なら最短即日 |

| 無利息期間 | 30日間 | 30日間 | 最長365日間 | 30日間 | ー | 75日間 | 30日間 | 30日間 | ー | 30日間 | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | 14日間 | 30日間 | ー | ー | ー | 60日間 | 30日間 | ー | ー | ー |

| 在籍確認の電話原則なし | 〇 | 〇 | 〇 | 〇 | 〇 | 〇(WEB申込) | × | × | × | × | × | × | × | × | × | × | × | × | × | × | × | × | × | × | × | 要確認 | × | × | × | × | × | × | 〇 |

| 郵送物原則なし | 〇 | 〇 | web申し込みなら無し | 〇 | 〇 | × | 〇 | × | 〇(※4) | 〇 | × | 〇 | × | × | × | × | 〇 | × | × | 〇 | × | × | × | × | 〇 | 〇 | 〇 | 〇 | 〇 | × | × | 〇 | × |

| カードレス対応 | 〇 | 〇 | 〇 | 〇 | 〇 | × | 〇 | × | 〇(※5) | 〇 | × | 〇 | × | × | 〇 | × | × | 〇 | × | × | × | × | × | × | 〇 | 〇 | 〇 | 〇 | 〇 | × | × | 〇 | 〇 |

| WEB(アプリ)完結 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | △(申込は可) | △(申込は可) | 〇 | △(申込は可) | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | △(申込は可) |

| 融資限度額 | 1万~800万 | 1万~800万 | 1万~500万 | 1万~500万 | 1万~800万 | 1万~500万 | 3万~300万 | 10万~800万 | 10万~800万 | 10万~1000万 | 10万~800万 | 10万~800万 | 10万~800万 | 10万~1000万 | 10万~700万 | 10万~800万 | 10万~500万 | 10万~300万 | 10万~800万 | 10万~800万 | 10万~800万 | 10万~800万 | 10万~300万 | 1万~300万 | 0.1万~20万 | 1万~300万 | 1万~100万 | 1万~300万 | 1万~500万 | 10万~1000万 | 10万~800万 | 10万~1000万 | 5万~200万 |

※ランキングは独自調査や専門家、第三者からの情報を元に算出されています。

ランキングの根拠

【アイフル】総合的にバランスの取れた人気カードローン

- 融資時間最短18分

- 実質年率3.0%~18.0%

- 利用限度額最大800万円

- 無利息期間30日間※初回のみ

- Web完結◯

- 申し込み年齢20~69歳

審査通過率高い

審査通過率高い- 即日借り入れ可

- 在籍確認なし

- 消費者金融系

- フリーターに

おすすめ - 個人事業主に

おすすめ

このカードの特徴

このカードの特徴

- 原則電話での在籍確認なし!

- 最短18分で融資が可能!

- web完結で手軽に申し込み可能

- スマホアプリで簡単に借入・返済!

| 当サイト評価 | (4位/61商品中)4.3 |

|---|---|

| 金利(実質年率) | 年3.0%~年18.0% |

| 融資時間 | 最短20分(WEB申込の場合) |

| 限度額 | 1万~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認の電話有無 | 原則なし |

おすすめポイント①最短20分の即日融資

即日融資のカードローンは消費者金融に多いですが、なかでもアイフルは最短20分とトップクラスのスピードを誇っています。

急にお金が必要になった場合も、アイフルなら迅速な借入が期待可能です。

おすすめポイント②在籍電話の確認が原則なし

カードローンや消費者金融の利用を周囲にバレたくない人もいるでしょう。

アイフルなら、原則勤務先への電話がないと公式サイトで名言しているので、職場にバレないでお金を借入したい人にもおすすめです。

おすすめポイント③30日間無利息期間

アイフルでは、初めて借入する人なら契約日の翌日から最大30日間の無利息期間が設定されています。

したがって、30日以内で返済すれば、実質金利0円で借入できるということになります。

アイフルはこんな人におすすめ

- 早く金を借りたい

- 電話による職場への在籍確認なしを希望

- 30日間の無利息期間が魅力

申し込み条件

- 満20歳以上69歳までの方

- 定期的な収入と返済能力を有する方

| 学生 | ◯ |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | × |

| 未成年(18歳未満) | × |

※お取引期間中に満70歳になられた時点で新たなご融資は停止となりますのでご注意ください。

審査〜契約に関する詳細

| 融資時間 | 最短20分※ |

|---|---|

| 在籍確認の電話有無 | 原則なし |

| 土日・祝日の審査対応 | ◯ |

| Web完結 | ◯ |

| 郵送物なし | ◯ |

| 担保・連帯保証人 | ◯ |

※WEB申込の場合

返済に関する詳細

| Web・スマホ返済 | ◯ |

|---|---|

| 返済期間・回数 | ー |

必要書類

- 運転免許証

- 住民基本台帳カード

- 特別永住者証明書

- 在留カード

- 個人番号カード(表のみ)

収入証明書の提示

- 原則なし

※提出が必要なケース

- 利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合

- 利用限度額の総額が50万円を超える場合

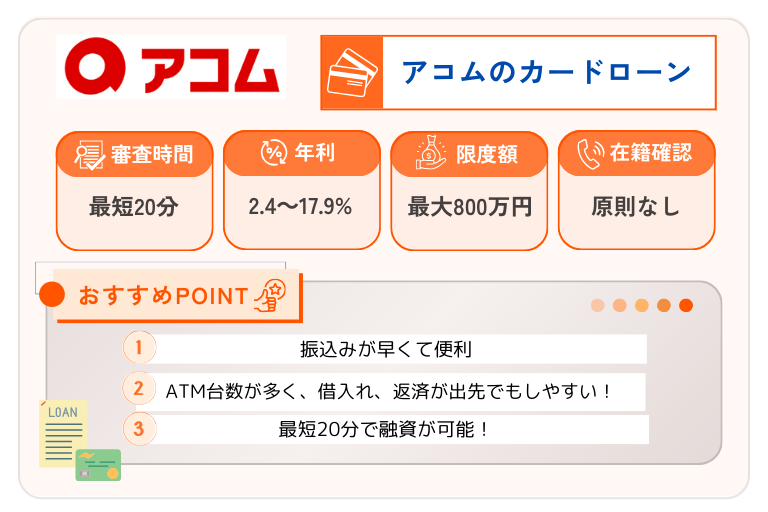

【アコム】三菱UFJフィナンシャル・グループの信頼性と充実サービスで人気

- 融資時間最短20分

- 実質年率2.4%~17.9%

- 利用限度額最大800万円

- 無利息期間30日間※初回のみ

- Web完結◯

- 申し込み年齢20歳~

- 審査通過率高い

- 即日借り入れ可

- 在籍確認なし

- 消費者金融系

- フリーターに

おすすめ - 個人事業主に

おすすめ

このカードの特徴

- ※審査回答は最短20分で完了!

- ※最短20分で融資が可能!

- ATM台数が多く、借入れ・返済が出先でもしやすい!

- 振り込みキャッシングが早くて便利!(※楽天銀行なら最短10秒)

※お申込時間や審査によりご希望に添えない場合がございます。

| 当サイト評価 | (2位/61商品中)4.9 |

|---|---|

| 金利(実質年率) | 2.4~17.9% |

| 融資時間 | 最短20分(ネット経由の申し込み) |

| 限度額 | 1万~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認の電話有無 | 原則お勤め先へ在籍確認の電話なし |

おすすめポイント①三菱UFJフィナンシャル・グループの安心感

アコムは、三菱UFJフィナンシャル・グループの消費者金融なので、信頼性・安心感が高く利用者数も業界トップクラス。

テレビCMなどで頻繁に目にするという点でも、安心して利用できる理由の1つと言えるかもしれませんね。

初めてカードローンを利用する人にもおすすめです。

おすすめポイント②最短20分の即日融資

アコムもインターネット経由で申込みを行えば、アイフル同様最短20分の即日融資が利用可能です。

急いでお金が必要な人は、インターネットから申し込みを行いましょう。

アコムは即日融資が可能で、しかも最短20分というスピード感が最大の強みです。

『最短20分でご契約が完了し、お借入いただけるようになります。』

引用元:アコム公式HP「よくある質問」

おすすめポイント③30日間の無利息期間とバレにくい手続きも魅力

アコムでは契約日の翌日から最大30日間の無料利息期間があるので、1カ月以内に返済予定がある人なら利息負担が実施ありません。

また、原則職場への在籍確認なし、郵送物も原則ないという点で周囲にバレにくいカードローンであるとも言えます。

アコムはこんな人におすすめ

- メガバンク系列の安心感・信頼性が重視

- 30日間の無利息期間が魅力に感じる

- 周囲に借入がバレるリスクを抑えたい

申し込み条件

20歳以上の安定した収入と返済能力を有する方

| 学生 | ◯ |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | × |

| 未成年(18歳未満) | × |

サービス詳細

審査〜契約に関する詳細

| 融資時間 | 最短20分 |

|---|---|

| 在籍確認の電話有無 | 原則なし※ |

| 土日・祝日の審査対応 | ◯ |

| Web完結 | ◯ |

| 郵送物なし | ◯ |

| 担保・連帯保証人 | ◯ |

もし実施が必要となる場合でも、同意を得ずに実施することはない

返済に関する詳細

| Web・スマホ返済 | ◯ |

|---|---|

| 返済期間・回数 | 最終借入日から最長9年7ヶ月・1回~100回 |

必要書類

- 運転免許証(表・裏)

- パスポート(写真・住所記載部分)

- 保険証(表・裏)※いずれかの交付を受けていない方

- マイナンバーカード(裏面のみ)

収入証明書の提示

- 原則なし

※提出が必要なケース

- 利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合

- 利用限度額の総額が50万円を超える場合

【レイク】無利息期間が最長365日とカードローントップクラス

| 当サイト評価 | (5位/61商品中)4.3 |

|---|---|

| 金利(実質年率) | 4.5%~18.0% |

| 融資時間 | 最短15分(Web契約の場合) |

| 限度額 | 1万~500万円 |

| 無利息期間 | 最大365日間(Web契約の場合) |

| 在籍確認の電話有無 | 原則なし |

おすすめポイント①無利息期間は最長で365日間

レイクは消費者金融の中でも無利息期間が長い最長365日間(契約日の翌日から)です。

ただし、365日間の無利息期間が適用されるのは50万円以上の借入となっています。

50万円未満の借入をする場合は、最長60日間の無利息期間が適用されます。

この無利息期間はWeb契約限定のキャンペーンとなっているので、申込の際は注意が必要です。

| 無利息期間 | 申込方法 | 契約金額 | その他 |

|---|---|---|---|

| 30日間 | 電話/自動契約機 | 1~500万円 | – |

| 60日間 | Web申込限定 | 50万円未満 | |

| 365日間 | 50万円以上 | 収入証明書の提出 (契約後59日以内) |

「給料では難しいけど、次のボーナスで返済できる」といった人にはレイクの無利息期間が強い味方になってくれるでしょう。

おすすめポイント②最短15分の即日融資

アイフルやアコムほどではありませんが、レイクも最短15分と消費者金融の中でもトップクラスの融資スピードを誇っています。

無利息期間だけでなく、融資スピードも重視したい人におすすめのカードローンと言えるでしょう。

おすすめポイント③在籍確認の電話原則なし

レイクも原則電話による職場への在籍確認なしを採用。

周囲にカードローンの利用をバレたくない人でも、安心して借入できますね。

レイクはこんな人におすすめ

- 最長365日間の無利息期間が魅力

- 融資スピードも気になる

- 周囲に借入がバレるリスクを抑えたい

申し込み条件

満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

| 学生 | ◯ |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | × |

| 未成年(18歳未満) | × |

サービス詳細

審査〜契約に関する詳細

| 融資時間 | 最短15分(Web申込の場合) |

|---|---|

| 在籍確認の電話有無 | 原則あり |

| 土日・祝日の審査対応 | ◯ |

| Web完結 | ◯ |

| 郵送物なし | ◯ |

| 担保・連帯保証人 | ◯ |

返済に関する詳細

| Web・スマホ返済 | ◯ |

|---|---|

| 返済期間・回数 | 最長5年・最大60回 |

必要書類

- 運転免許証

※住所の記載が異なる場合は、住所確認書類も必要

- パスポート

※日本国政府発行の有効期限内のもの

- 健康保険証

- マイナンバーカード

※通知カードは不可

- 在留カード/特別永住者証明書

収入証明書の提示

- 原則不要

※提出が必要なケース

- 利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合

- 利用限度額の総額が50万円を超える場合

【プロミス】無料利息期間の適用日が借入日翌日!上限金利も低め

| 当サイト評価 | (2位/61商品中) 4.4 |

|---|---|

| 金利(実質年率) | 2.5%~17.8% |

| 融資時間 | 最短20分 |

| 限度額 | 1万〜800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認の電話有無 | 原則なし |

おすすめポイント①無利息期間の適用日は借入日

大手消費者金融では無利息期間設けているカードローンは多いですが、通常は契約日の翌日からカウントされます。

いっぽう、プロミスの30日間無利息サービスは借入日の翌日からカウントがスタート。

したがって、契約日と借入日との間に空白期間があっても、プロミスなら無利息期間を無駄なく活用しながら借入可能です。

おすすめポイント②最短20分の即日融資&原則在籍確認なし

プロミスも他の大手消費者金融同様に最短20分の即日融資で借入可能です。

融資スピードが気になる人にもおすすめできるカードローンです。

また、職場への在籍確認の電話も原則しないなど、利用者の要望をきっちり押さえたうれしいサービスがそろっています。

プロミスはこんな人におすすめ

- 初めての契約でその日に借入しないかも

- 即日融資を重視したい

- 上限金利を少しでも下げたい

- 職場への在籍確認電話を避けたい

申し込み条件

年齢18~74歳のご本人に安定した収入のある方

| 学生 | ◯ |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | × |

| 未成年(18歳未満) | × |

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

サービス詳細

審査〜契約に関する詳細

| 融資時間 | 最短20分 |

|---|---|

| 在籍確認の電話有無 | 原則なし※ |

| 土日・祝日の審査対応 | ◯ |

| Web完結 | ◯ |

| 郵送物なし | ◯ |

| 担保・連帯保証人 | ◯ |

※原則、勤務先への確認は電話で実施はないが、審査の結果によって電話確認が必要となる場合あり

返済に関する詳細

| Web・スマホ返済 | ◯ |

|---|---|

| 返済期間・回数 | 最終借入後原則最長6年9ヶ月 1〜80回 |

必要書類

- 運転免許証

- パスポート

- 健康保険証+1点(住民票の写しなど)

- マイナンバーカード

- 在留カード/特別永住者証明書

※パスポート提出の場合

・2020年2月3日以前に申請し、発行されたもので、住所欄に現在お住まいの自宅住所が記載されているもの

※マイナンバーカード提出の場合

・通知カードは不可

・個人番号が記載されている本人確認書類を提出する場合は、個人番号が記載されている箇所をマスキングすること

収入証明書の提示

- 原則不要

※提出が必要なケース

- 借入額が50万円を超える

- 借入額と他社でのご利用残高の合計が100万円を超える

- 申込時の年齢が19歳以下

【SMBCモビット】バレにくさの配慮が優れたカードローン

| 当サイト評価 | (9位/61商品中) 4.0 |

|---|---|

| 金利(実質年率) | 年3.0~年18.0% |

| 融資時間 | 最短30分 |

| 限度額 | 1万〜800万円 |

| 無利息期間 | なし |

| 在籍確認の電話有無 | 原則なし |

SMBCモビットは最短即日融資(※)が可能で、金利はほかの大手消費者金融と同程度の水準です。

おすすめポイント①バレたくない人に配慮されたカードローン

SMBCモビットは、WEB申込みを利用することで、職場への電話連絡なし、郵送物もなしで対応してもらえます。

職場や家族にバレたくない人にはおすすめのカードローンに入るでしょう。

おすすめポイント②最短30分の即日融資

融資スピードも最短30分と早く、他の大手消費者金融と大差ありません。

バレにくい点といい基本的な消費者のニーズを押さえたバランスの良さがSMBCモビットの魅力です。

メガバンクSMBC系列の消費者金融だけあります。

SMBCモビットはこんな人におすすめ

- 家族・職場の人にバレたくない

- 融資スピードもこだわりたい

- バランスの取れたカードローンが良い

申し込み条件

年齢が満20歳~74歳の安定した定期収入のある方

| 学生 | ◯ |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | × |

| 未成年(18歳未満) | × |

※主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申込み可能です

※収入が年金のみの方はお申込いただけません。

サービス詳細

審査〜契約に関する詳細

| 融資時間 | 最短30分 |

|---|---|

| 在籍確認の電話有無 | WEB完結申込なら原則なし |

| 土日・祝日の審査対応 | ◯ |

| Web完結 | ◯ |

| 郵送物なし | ◯ |

| 担保・連帯保証人 | ◯ |

※「WEB完結」で契約した場合は、郵送物なし

返済に関する詳細

| Web・スマホ返済 | ー |

|---|---|

| 返済期間・回数 | 最長60回(5年)。ただし、返済能力その他の事情にかんがみ、合理的な理由があるとSMBCモビットが認めた場合には、最長106回(8年10ヶ月) |

必要書類

- 運転免許証

※変更事項がある方については、裏面コピーも必要

- パスポート

※2020年2月3日以前に申請し、発行されたもの

- 健康保険証

収入証明書の提示

- 提出が必要の場合あり

【JCB CARD LOAN FAITH】上限金利12.5%!今なら最大75日間の無利息特典

| 当サイト評価 | (20位/61商品中)3.4 |

|---|---|

| 金利(実質年率) | 4.40%~12.50%※ |

| 融資時間 | 最短3営業日 |

| 限度額 | キャッシングリボ払い:500万円、キャッシング1回払い:5万円 |

| 無利息期間 | 最大2.5カ月間(期間限定特典) |

| 在籍確認の電話有無 | 原則あり |

※キャッシング1回払いの場合5万円まで年利5.00%

おすすめポイント①国際ブランドJCBのカードローン

JCB CARD LOAN FAITHは、クレカの国際ブランドとして有名なJCBのカードローンです。

したがって、消費者金融に抵抗がある人にもおすすめ。

おすすめポイント②上限金利12.5%

消費者金融のカードローンは上限金利18.0%が多い中、FAITHは上限金利12.5%。

低金利と言われる銀行系のカードローンでも上限金利は14%前後なので、いかに低いかが分かります。

返済が長期になるほど、金利の低さは重要になります。即時返済が難しく、じっくり返済したい人にはJCB CARD LOAN FAITHがおすすめです。

JCB CARD LOAN FAITHはこんな人に向いています

- とにかく低金利にこだわりたい

- 「JCB」ブランドに魅力を感じる

おすすめポイント③最大2.5ヵ月分の利息無料

JCB CARD LOAN FAITHでは、期間限定のキャンペーンとして最大2.5ヵ月分の利息分をキャッシュバックしています。

入会期間や対象利用期間は時期によって異なってくるので、公式サイトで詳細は確認してみてください。

今のところ、最後の入会期間は2024年3月31日までなので、まだまだ時間があります。

2.5ヵ月の無利息期間はレイクに次ぐ長さで魅力的。

FAITHではこんな人におすすめ

- 消費者金融は避けたい

- 低金利で借入したい

- 無利息期間が欲しい

申し込み条件

20歳以上58歳以下で、ご本人がお勤めで毎月安定した収入のある方

| 学生 | × |

|---|---|

| フリーター パート | × |

| 専業主婦 | × |

| 未成年(18歳未満) | × |

※学生、パート・アルバイトの方は対象となりません。

サービス詳細

審査〜契約に関する詳細

| 融資時間 | 最短3営業日 |

|---|---|

| 在籍確認の電話有無 | 原則あり |

| 土日・祝日の審査対応 | × |

| Web完結 | ◯ |

| 郵送物なし | × |

| 担保・連帯保証人 | ◯ |

返済に関する詳細

| Web・スマホ返済 | ◯ |

|---|---|

| 返済期間・回数 | ー |

必要書類

- 運転免許証または運転経歴証明書

- マイナンバー(個人番号)カード:表面のみ

- 通知カード(写真なし)は不可

- 住民票の写し(発行日から6ヵ月以内)

- 各種健康保険証

収入証明書の提示

いずれか1点

- 源泉徴収票:毎年12月ごろに発行される最新のもの(給与所得に限る)

- 確定申告書:毎年2~3月ごろに確定申告を行った際の最新のもの

- 課税証明書:給与収入金額の記載がある最新のもの

- 納税通知書:毎年5~6月ごろに発行される最新のもの

- 給与明細書:直近2ヵ月間に発行された2ヵ月分(会社名入りのもの)

原則必要※提出が必要なケース

【LINE ポケットマネー】LINEアプリで借入・返済が完結

| 当サイト評価 | (24位/61商品中) 3.0 |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 実質融資時間 | 最短即日 |

| 限度額 | 5万円〜300万円 |

| 無利息期間 | 30日間 |

| 在籍確認の電話有無 | 原則あり |

おすすめポイント①LINEアプリで簡単借入・返済

LINEポケットマネーはLINEアプリを使って24時間365日どこで借入・返済が可能で、他の消費者金融会社のように専用アプリをダウンロードする必要がありません。

普段使っているLINEアプリで申込・審査・借入・返済のすべてが完結可能です。

おすすめポイント②初めての利用で最大30日間利息キャッシュバック

LINE ポケットマネーでは、初めて契約した人に契約日から30日まで発生した利息をLINE Pay残高にキャッシュバックする特典を用意しています。

したがって、初めて利用する人は実質30日間は無利息で借入が行えるということです。

おすすめポイント③LINEスコアを審査に活用

LINEポケットマネーは、融資の可否を決める審査の際にLINEスコアを用いています。

LINEスコアはLINE利用状況をデータ化した独自の評価基準。

したがって、他のカードローン会社では評価が低い人も、審査が通過できる可能性があります。

LINE ポケットマネーはこんな人におすすめ

- 日頃からLINEを利用している人

- スマホで借入返済を済ませたい

- 無利息期間が魅力

申し込み条件

- LINEポケットマネー加入時の年齢が満20歳から満65歳までの安定かつ継続した収入の見込める方

- LINE PayのアカウントタイプがLINE Moneyの方

- 日本国内在住の方

| 学生 | ◯ |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | × |

| 未成年(18歳未満) | × |

※契約中の場合、満69歳まで利用可能。満70歳に達した時点で、追加借入のサービス利用が停止

サービス詳細

審査〜契約に関する詳細

| 融資時間 | 最短即日 |

|---|---|

| 在籍確認の電話有無 | 原則あり |

| 土日・祝日の審査対応 | × |

| Web完結 | ◯ |

| 郵送物なし | ◯ |

| 担保・連帯保証人 | ◯ |

返済に関する詳細

| Web・スマホ返済 | ◯ |

|---|---|

| 返済期間・回数 | ・契約極度額30万円以下の場合:1ヶ月〜36ヶ月・1回〜36回 ・契約極度額30万円超100万円以下の場合:1ヶ月~60ヶ月・1回~60回 ・契約極度額100万円超の場合:1ヶ月〜180ヶ月・1回〜180回 |

必要書類

- 運転免許証

- 運転経歴証明書

- パスポート

- 特別永住者証明書

- マイナンバーカード

- 在留カード(在留資格が「永住者」の場合のみ)

収入証明書の提示

原則なし

※提出が必要なケース

- 借入の状況により、収入証明書(源泉徴収票等)が必要になる可能性あり

【楽天銀行スーパーローン】楽天ユーザーにおすすめ

| 当サイト評価 | (10位/61商品中)3.8 |

|---|---|

| 金利(実質年率) | 年1.9%~年12.5% |

| 実質融資時間 | 最短即日 |

| 融資限度額 | 10万円から800万円 |

| 無利息期間 | なし |

| 在籍確認の電話有無 | 原則あり |

おすすめポイント①ランクが高いと審査が優遇されるかも

楽天銀行スーパーローンは、楽天会員にメリット豊富なカードローンです。

まず、楽天会員ランクが高い人は、審査が有利になるかもしれません※。

楽天市場をはじめ関連サービスをよく利用する人で楽天会員ランクがダイヤモンドやプラチナの人は候補に入れてみるといいでしょう。

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません。

おすすめポイント②新規入会で1000ポイントGET

楽天銀行スーパーローンに新規申込・入会することで1000円相当の楽天ポイントがプレゼントされます。

日頃から楽天ポイントを貯めている人には魅力ですね。

おすすめポイント②借入時の金利半額キャンペーン実施中

楽天銀行スーパーローンでは、通常金利年1.9%~12.5%が半額の年0.95%~7.25%になるキャンペーンを実施中。

金利の半額適用は2024年2月末までの期間限定なので、この機会に借入を検討している人はぜひ候補に入れてみてはいかがでしょうか。

楽天銀行スーパーローンはこんな人におすすめ

- 楽天会員ランクが高い

- 楽天ポイントを貯めている

- 低金利で借入したい

- 専業主婦

申し込み条件

以下のすべての条件を満たす方

- 毎月安定した定期収入がある方

- 満年齢20歳以上62歳以下の方(※1)

- 日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方)

- お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方

- 楽天カード株式会社またはSMBCファイナンスサービス株式会社の保証を受けることができる方(※2)

| 学生 | ◯ |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | ◯ |

| 未成年(18歳未満) | × |

※1 但し、パート・アルバイトの方、及び専業主婦の方は60歳以下

※2 当行が認めた場合は不要です

サービス詳細

審査〜契約に関する詳細

| 融資時間 | 最短翌日 |

|---|---|

| 在籍確認の電話有無 | ー |

| 土日・祝日の審査対応 | × |

| Web完結 | ◯ |

| 郵送物なし | × |

| 担保・連帯保証人 | ◯ |

返済に関する詳細

| Web・スマホ返済 | ◯ |

|---|---|

| 返済期間・回数 | ー |

必要書類

- 運転免許証※経歴証明書も可

- パスポート※2020年2月3日以前に申請し、発行されたもので、住所欄に現在お住まいの自宅住所が記載されているもの

- 健康保険証

- マイナンバーカード※通知カードは不可

- 在留カード/特別永住者証明書

収入証明書の提示

原則不要

※提出が必要なケース

- 利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合

- 利用限度額の総額が50万円を超える場合

【三井住友銀行 カードローン】は審査回答が最短当日中にわかる

| 当サイト評価 | (21位/61商品中)3.4 |

|---|---|

| 金利(実質年率) | 1.5%~14.5% |

| 実質融資時間 | 最短当日 |

| 融資限度額 | 10万円から800万円 |

| 無利息期間 | なし |

| 在籍確認の電話有無 | 原則あり |

おすすめポイント①メガバンクのカードローン

消費者金融に抵抗がある人におすすめなのが銀行系のカードローンです。

三井住友銀行はメガバンクの1つに数えられ、信頼性と安心感は申し分がありません。

既に三井住友銀行の普通預金口座があれば利便性も高いので、借入もスムーズに進められます。

おすすめポイント②当行口座がなくても利用可能

銀行カードローンの多くは、当行の普通預金口座開設が必須ですが、三井住友銀行のカードローンは当行口座がなくても借入可能です。

もちろん、三井住友銀行の口座があると借入・返済面で便利ですが、絶対に必要ではない点は魅力ですね。

おすすめポイント③融資スピードが早い

銀行カードローンは消費者金融に融資までに時間を要しますが、三井住友銀行カードローンはカードレスの申込みで最短当日の融資を受けることも可能です。

したがって、銀行カードローンで融資スピードが早い会社に申込みたい人におすすめします。

三井住友銀行 カードローンはこんな人におすすめ

- 安心・信頼できるカードローンを利用したい

- メガバンクの口座を持っていない

- 融資スピードも早いほうが良い

申し込み条件

- お申込時満20歳以上満69歳以下の方。

- 原則安定したご収入のある方。

- 三井住友銀行指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方。

| 学生 | × |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | × |

| 未成年(18歳未満) | × |

サービス詳細

審査〜契約に関する詳細

| 融資時間 | 最短当日 |

|---|---|

| 在籍確認の電話有無 | 原則あり |

| 土日・祝日の審査対応 | × |

| Web完結 | ◯ |

| 郵送物なし | ◯ |

| 担保・連帯保証人 | × |

- 【融資時間について】融資時間は申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合があります。

- 【WEB完結について】三井住友銀行の申込から契約までの手続きがWEBで完結。

- 【郵送物について】ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。

返済に関する詳細

| Web・スマホ返済 | ◯ |

|---|---|

| 返済期間・回数 | ー |

必要書類

運転免許証、個人番号カード、パスポート、住民基本台帳カ-ド(顔写真付き)の本人確認書類いずれか

収入証明書の提示

※提出が必要なケース

- 申込金額が50万円を超える場合

【PayPay銀行カードローン】銀行系で珍しい30日無利息期間あり

| 当サイト評価 | (13位/61商品中) 3.5 |

|---|---|

| 金利(実質年率) | 1.59%〜18.0% |

| 実質融資時間 | 最短即日以降 |

| 融資限度額 | 10万円〜1,000万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認の電話有無 | 原則あり |

おすすめポイント①契約だけで1,500円プレゼント

PayPay銀行カードローンは、借入しなくてもカードローンに契約するだけで現金1,500円をもらえます。

さらに、借入を実際に行えば借入額に応じて最大10,000円がもらえる豪華な特典付きです。

PayPay銀行カードローンで借入すれば、最大11,500円の現金がもえることになります。

おすすめポイント②初回30日無利息期間あり

銀行カードローンは利息無料期間がないケースが多いですが、PayPay銀行カードローンの場合は初めて借入を行う場合に限り、30日間利息0円。

しかも、無利息期間のカウントは借入日なので、契約日から日数が立った場合も安心。

また、少しだけ借りて短期間で返し終われる人には特にメリットが大きいでしょう。

おすすめポイント③残高不足サポート機能あり

PayPay銀行カードローンでは、普通預金口座の残高が足りなくなると自動的に融資する「残高不足サポート機能」も付いています。

返済遅延の防止につながり安心です。

PayPay銀行カードローンはこんな人におすすめ

- カードローンでお得に借入したい

- 無利息期間が欲しい

- 返済遅延のリスクから回避したい

申し込み条件

満20歳以上70歳未満

| 学生 | ◯ |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | ◯ |

| 未成年(18歳未満) | × |

サービス詳細

審査〜契約に関する詳細

| 融資時間 | 最短即日以降 |

|---|---|

| 在籍確認の電話有無 | ー |

| 土日・祝日の審査対応 | × |

| Web完結 | ◯ |

| 郵送物なし | × |

| 担保・連帯保証人 | ◯ |

返済に関する詳細

| Web・スマホ返済 | ◯ |

|---|---|

| 返済期間・回数 | ー |

必要書類

次のうちのいずれか

■ スマホ送信対応の書類

- 運転免許証のコピー

- 個人番号(マイナンバー)カードのコピー

- 各種健康保険証のコピー

■ その他

- パスポートのコピー(所持人記入欄があるもの)

- 住民基本台帳カードのコピー(顔写真とQRコードの印字があるもの)

- 在留カードのコピー

- 特別永住者証明書のコピー

- 印鑑証明書(原本)

- 住民票の写し(原本)

- 各種年金手帳のコピー+補助資料(原本)

- 身体障害者手帳を含む各種福祉手帳のコピー+補助資料(原本)

収入証明書の提示

- 源泉徴収票

- 住民税課税決定通知書

- 住民税課税証明書

- 給与明細

※提出が必要なケース

- 利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合

- 利用限度額の総額が50万円を超える場合

【イオン銀行カードローン】当行口座あれば利便性が高い

| 当サイト評価 | (28位/61商品中) 2.3 |

|---|---|

| 金利(実質年率) | 3.8%~13.8% |

| 実質融資時間 | 最短翌日以降 |

| 融資限度額 | 10万円〜800万円 |

| 無利息期間 | なし |

| 在籍確認の電話有無 | 原則あり |

おすすめポイント①イオン銀行口座があれば振込融資が利用可能

イオン銀行カードローンでお金を借入できるのはカードが手元に届いたあとですが、イオン銀行口座を持っていれば、カードが届く前に振込融資を利用できます。

他の口座でもイオン銀行カードローンは利用可能です。

しかし、カードが届くまで審査完了後5日程度かかるため、早くお金が必要な人には魅力ですね。

おすすめポイント②専業主婦でも利用可

イオン銀行カードローンでは、カードローンでは珍しく専業主婦でも利用できます。

配偶者に収入がある場合、限度額50万円までですが、借入可能です。

イオン銀行カードローンはこんな人におすすめ

- イオン銀行の口座を持っている

- 専業主婦でカードローンを利用したい

申し込み条件

- 以下のすべての条件を満たす個人のお客さま

- 日本国内に居住している方、外国籍の方については永住許可を受けている方。

- ご契約時の年齢が満20歳以上、満65歳未満の方。

- ご本人に安定かつ継続した収入の見込める方。

- 保証会社であるイオンクレジットサービス(株)、またはオリックス・クレジット(株)の保証を受けられる方。

| 学生 | × |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | ◯ |

| 未成年(18歳未満) | × |

※ パート、アルバイト、自営業者、専業主婦(夫)の方もお申込みいただけます。学生の方はお申込みいただけません。

サービス詳細

審査〜契約に関する詳細

| 融資時間 | 最短翌日以降 |

|---|---|

| 在籍確認の電話有無 | 原則あり |

| 土日・祝日の審査対応 | ◯ |

| Web完結 | ◯ |

| 郵送物なし | × |

| 担保・連帯保証人 | × |

返済に関する詳細

| Web・スマホ返済 | ◯ |

|---|---|

| 返済期間・回数 | ー |

必要書類

- 運転免許証

- パスポート(外務大臣印ページ、顔写真ページ、所持人記入欄ページ)

- 健康保険証

- マイナンバーカード

収入証明書の提示

- 原則不要

※提出が必要なケース

- 利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合

- 利用限度額の総額が50万円を超える場合

【オリックスマネー】グループ特典が充実

| 当サイト評価 | (12位/61商品中)3.5 |

|---|---|

| 金利(実質年率) | 1.5%~17.8% |

| 実質融資時間 | 最短即日 |

| 融資限度額 | 10万円〜800万円 |

| 無利息期間 | なし |

| 在籍確認の電話有無 | 原則あり |

おすすめポイント①最短即日融資

オリックスマネーのカードローンはカードレスのアプリ型を選ぶことで最短60分で審査が完了し、当日中の融資も可能です。

大企業オリックス系列のカードローンなので信頼性も高く、融資スピードと安心感の両方を求めている方におすすめでしょう。

おすすめポイント②オリックスグループの特典が豪華

オリックスマネーは、オリックスグループの強みを活かし下記特典を利用可能です。

- オリックスレンタカーの基本料金が優待価格で利用可能

- オリックスカーシェアの新規入会で月額基本料2ヶ月無料など

- 個人向けカーリース新規成約で2000円分のAmazonギフト券をGET

オリックスマネーはこんな人におすすめ

- カーライフ関連の特典に魅力を感じる

- レンタカーやカーシェアを利用する機会が多い

なお、「オリックス銀行カードローン」は名前が似ていますが、別会社の商品で金利等のサービス内容も異なるため、間違えないように申し込みましょう。

申し込み条件

- 日本国内に居住

- 年齢満20歳以上69歳まで

- 毎月定期収入がある方

| 学生 | ◯ |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | × |

| 未成年(18歳未満) | × |

サービス詳細

審査〜契約に関する詳細

| 融資時間 | 最短即日 |

|---|---|

| 在籍確認の電話有無 | 原則あり |

| 土日・祝日の審査対応 | × |

| Web完結 | ◯ |

| 郵送物なし | ◯ |

| 担保・連帯保証人 | ◯ |

返済に関する詳細

| Web・スマホ返済 | ◯ |

|---|---|

| 返済期間・回数 | 最終借入日から最長12年3ヵ月・1回~147回 |

必要書類

- 運転免許証

- マイナバーカード

- 健康保険証

- パスポート

- 住民票

- 在留カードまたは特別永住者証明書

- 公共料金の領収証書または納税証明書

収入証明書の提示

- 原則必要

※提出が必要なケース

- 源泉徴収票

- 給与明細書・賞与証明書

- 課税証明書/特別徴収税額の決定通知書

- 確定申告書 等

【auじぶん銀行カードローン(じぶんローン)】au限定割あり

| 当サイト評価 | (40位/61商品中)2.3 |

|---|---|

| 金利(実質年率) | 【通常】1.48%~17.5%(カードローンau限定割 誰でもコース:1.38%~17.4%(年率)) |

| 実質融資時間 | 最短当日 |

| 在籍確認の電話有無 | 原則あり |

おすすめポイント①au IDで優遇金利が適用

auじぶん銀行カードローン(じぶんローン)は、au IDがあれば年0.1%の金利優遇が受けられます。

au IDは、au回線のユーザーでなくても無料で作成できます。

なお、au IDで借り換えコース利用なら年0.5%の金利優遇が適用。

つまり、借り換えローンを年0.98%~12.5%で利用できるということです。

おすすめポイント②毎月の返済額1,000円から

カードローンの利用が初めての人でも借入残高10万円の場合、年9%の金利適用で月々の返済は1,000円に抑えられます。

金利は審査によって決定されるため9%以上の可能性もありますが、少額返済が実現しやすいのもauじぶん銀行カードローンの特長です。

auじぶん銀行カードローンはこんな人におすすめ

- au回線を契約しているなど、au IDを持っている

- 借り換えも検討している

- 毎月の返済負担を抑えたい

申し込み条件

- 契約時の年齢が満20歳以上70歳未満

- 安定継続した収入のある人(自営、パート、アルバイトを含む)

| 学生 | × |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | × |

| 未成年(18歳未満) | × |

※外国籍の場合は、永住許可を受けている人

サービス詳細

審査〜契約に関する詳細

| 融資時間 | 最短当日 |

|---|---|

| 在籍確認の電話有無 | ー |

| 土日・祝日の審査対応 | ◯ |

| Web完結 | ◯ |

| 郵送物なし | × |

| 担保・連帯保証人 | × |

返済に関する詳細

| Web・スマホ返済 | ◯ |

|---|---|

| 返済期間・回数 | ー |

必要書類

- 運転免許証

- パスポート

- 健康保険証

- マイナンバーカード

- 在留カード/特別永住者証明書

収入証明書の提示

- 原則不要

※提出が必要なケース

- 利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合

- 利用限度額の総額が60万円を超える場合

【横浜銀行カードローン】最短翌日融資&専業主婦も借入可能

横浜銀行カードローンは最短翌日融資で銀行のなかではスピーディ

| 当サイト評価 | (31位/61商品中)2.6 |

|---|---|

| 金利(実質年率) | 1.5〜14.6% |

| 実質融資時間 | 最短翌日 |

| 融資限度額 | 10万円〜1,000万円 |

| 無利息期間 | なし |

| 在籍確認の電話有無 | 原則あり |

| 対象エリア | 神奈川県・東京都・群馬県(前橋市、高崎市、桐生市) |

おすすめポイント①最短翌日融資

横浜銀行のカードローンは、WEB申込とアプリで借入・返済まで完結できるため、来店不要です。

融資も最短翌日と銀行カードローンの中では早いほうだといえます。

おすすめポイント②専業主婦でも利用可能

横浜銀行のカードローンは、専業主婦でも利用できる数少ないカードローンの1つです。

専業主婦で借入を検討している人におすすめといえるでしょう。

地銀ならではの注意点

横浜銀行のカードローンは、サービス対象地域が全国ではなく、神奈川県・東京都・群馬県の一部エリアに在住もしくは勤務していることが条件です。

地銀のカードローンは全国に対応していないケースが多いため、注意しましょう。

横浜銀行カードローンはこんな人におすすめ

- 銀行系で融資スピードも重視したい

- 横浜銀行の営業エリア内に住んでいる

- 専業主婦でカードローンを利用したい

申し込み条件

- ご契約時満20歳以上69歳以下の方

- 安定した収入のある方、およびその配偶者(パート・アルバイトの方も可。学生の方は不可。年収には年金を含みます)

- 次の地域に居住またはお勤めの方

・神奈川県内全地域

・東京都内全地域

・群馬県前橋市、高崎市、桐生市 - 保証会社(SMBCコンシューマーファイナンス株式会社)の保証が受けられる方

- 横浜銀行ならびにSMBCコンシューマーファイナンス株式会社の個人情報の取り扱いに同意される方

| 学生 | × |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | ◯ |

| 未成年(18歳未満) | × |

サービス詳細

審査〜契約に関する詳細

| 融資時間 | 最短翌日 |

|---|---|

| 在籍確認の電話有無 | 原則あり |

| 土日・祝日の審査対応 | × |

| Web完結 | ◯ |

| 郵送物なし | × |

| 担保・連帯保証人 | × |

返済に関する詳細

| Web・スマホ返済 | ◯ |

|---|---|

| 返済期間・回数 | 不明 |

必要書類

- 運転免許証【表面・裏面の両面】

- マイナンバーカード(個人番号カード)【表面のみ】

- 在留カード(永住権の記載があるもの)・特別永住者証明書

- パスポート(住所記入欄があるもの)【顔写真および住所記載のページ】

- パスポート(住所記入欄がないもの)【顔写真ページ】+住民票または公共料金等の領収書の写し

- 健康保険証※2+住民票または公共料金等の領収書の写し

収入証明書の提示

- 源泉徴収票

- 納税証明書(税務署の発行印があるもの)

- 確定申告書(税務署の受付印があるもの)

- 住民税決定通知書(市区町村長の発行印があるもの)

※提出が必要なケース

- ご希望のお借入限度額が50万円を超える場合

【住信SBIネット銀行カードローン】条件クリアで金利優遇あり

| 当サイト評価 | (25位/61商品中)2.5 |

|---|---|

| 金利(実質年率) | 2.49%~14.79% |

| 実質融資時間 | 通常2週間程度 |

| 融資限度額 | 10万~1,000 万円 |

| 無利息期間 | なし |

| 在籍確認の電話有無 | 原則あり |

おすすめポイント①新規契約・借入で最大36,500円プレゼント

住信SBIネット銀行カードローンは新規契約のみでまず現金1,500円をプレゼント。

そのあと、カードローンの契約月の翌月末の借入残高に応じて現金を最大35,000円プレゼント。

カードローンの利用で最大36,500円をもらうことが可能です。

おすすめポイント②最大0.6%の金利優遇あり

住信SBIネット銀行カードローンでは、所定の条件を満たした場合、基準金利から最大0.6%の金利優遇が受けられます。

条件は下記となります。

- SBI証券口座保有登録済(-0.5%)

- 当社住宅ローン利用中(-0.5%)

- 当社所定のミライノカードを所有し、かつ当社口座を引落口座として設定(-0.1%)

つまり、

- 1と3、2と3で年-0.6%の金利優遇

- 1のみ、2のみ、1と2で年-0.5%の金利優遇

- 3のみで年-0.1%の金利優遇

となります。

住信SBIネット銀行カードローンはこんな人におすすめ

- SBI系のサービスをよく利用する

- 特典内容を魅力に感じた

申し込み条件

- 申込時年齢が満20歳以上60歳未満であること

- 安定した収入のあること

- 外国籍の場合、永住者であること

- 保証会社の保証を受けられること

- 当社の普通預金口座を保有していること(同時申込可

| 学生 | ◯ |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | ◯ |

| 未成年(18歳未満) | × |

サービス詳細

審査〜契約に関する詳細

| 融資時間 | 通常2週間程度 |

|---|---|

| 在籍確認の電話有無 | 原則あり |

| 土日・祝日の審査対応 | × |

| Web完結 | ◯ |

| 郵送物なし | × |

| 担保・連帯保証人 | × |

返済に関する詳細

| Web・スマホ返済 | ◯ |

|---|---|

| 返済期間・回数 | ー |

必要書類

以下いずれか1点のコピーを提出

- 運転免許証

- 各種健康保険証

- 個人番号カード(マイナンバーカード)

- 住民基本台帳カード(写真つき)

- 在留カード、特別永住者証明書

収入証明書の提示

- 原則不要

※提出が必要なケース

- 利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合

- 利用限度額の総額が50万円を超える場合

【スルガ銀行カードローン】がん保障付き万が一の場合も安心

がん保障付きが安心のスルガ銀行カードローン

| 当サイト評価 | (35位/61商品中)2.4 |

|---|---|

| 金利(実質年率) | 3.9〜14.9% |

| 実質融資時間 | 1週間以内 |

| 融資限度額 | 10万~800万円 |

| 無利息期間 | なし |

| 在籍確認の電話有無 | 原則あり |

| 対象エリア | 全国 |

おすすめポイント①地銀なのにサービスエリアは全国

スルガ銀行カードローンは静岡県を拠点とする地方銀行ですが、地域を問わず全国から申し込めます。

地方銀行カードローンの場合、店舗がある地域限定が多いので、次に説明するガン保障に興味がある方は静岡以外の人にもおすすめです。

おすすめポイント②がん保障付カードローン

スルガ銀行カードローンの特長は何といっても「がん保障付き」を選択できること。

がん保障を付けておけば、もし返済中に本人が死亡またはがんと診断された場合に借入残高がゼロになります。

スルガ銀行カードローンはこんな人におすすめ

- ガン保障を魅力に感じる人

申し込み条件

20歳〜70歳以下で安定した収入がある方

| 学生 | ◯ |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | × |

| 未成年(18歳未満) | × |

サービス詳細

審査〜契約に関する詳細

| 融資時間 | 1週間以上 |

|---|---|

| 在籍確認の電話有無 | する場合もある |

| 土日・祝日の審査対応 | × |

| Web完結 | ◯ |

| 郵送物なし | × |

| 担保・連帯保証人 | × |

返済に関する詳細

| Web・スマホ返済 | × |

|---|---|

| 返済期間・回数 | ー |

必要書類

以下の中から2種類

- 運転免許証(表・裏)

- 健康保険証(表・裏)

- 公共料金領収書・支払証明書または住民票の写し(原本、本人名義に限る)

収入証明書の提示

- 原則不要

※提出が必要なケース

- 利用限度額の総額が50万円を超える場合

【三菱UFJ銀行カードローン バンクイック】最短翌営業日融資が可能

| 当サイト評価 | (23位/61商品中)3.2 |

|---|---|

| 金利(実質年率) | 1.8%~14.6% |

| 実質融資時間 | 最短翌営業日 |

| 融資限度額 | 10万〜500万円 |

| 無利息期間 | なし |

| 在籍確認の電話有無 | 原則あり |

おすすめポイント①最短翌営業日のスピード融資

三菱UFJ銀行が提供しているカードローン「バンクイック」は融資スピードが魅力です。

銀行系カードローン中ではトップクラスの早さを誇ります。

おすすめポイント②UFJ口座がなくても利用可能

銀行系カードローンの場合、他行口座が利用できないことが多いですが、バンクイックの場合は三菱UFJの口座がなくても借入可能。

もちろん、当行口座を持っていればネットバンキングによる返済もできるなど利便性高いですが、これ以上口座を増やしたくない人にはおすすめです。

バンクイックはこんな人におすすめ

- メガバンクの信頼感を重視したい

- 三菱UFJ銀行の普通預金口座を持っている

- これ以上口座を増やしたくない

【西日本シティ銀行カードローン(NCB キャッシュエース)】自動立替機能が便利

| 当サイト評価 | (22位/61商品中)3.3 |

|---|---|

| 金利(実質年率) | 1.5〜14.6% |

| 実質融資時間 | 最短1週間〜10日 |

| 融資限度額 | 10万〜300万円 |

| 無利息期間 | なし |

| 在籍確認の電話有無 | 原則あり |

| 対象エリア | 取扱店舗がある地域(東京都・大阪府は対象外) |

おすすめポイント①自動立替機能あり

西日本シティ銀行の銀行カードローン(NCB キャッシュエース)は、自動立替機能が付いています。

自動立替機能とは、返済口座に引落相当額のお金がない場合、公共料金やクレカの引落を自動で立て替える機能です。

これがあれば、支払遅延などを防止できるためいざという時も安心です。

おすすめポイント②専業主婦も借入可能

西日本シティ銀行の銀行カードローン(NCB キャッシュエース)は、専業主婦(主夫)も借入可能です。

専業主婦が借入できるカードローンは少ないので、福岡在住の人は候補に入れてみることをおすすめします。

『NCB キャッシュエース」では、パート・アルバイト、配偶者にご収入のある専業主婦(主夫)の方(学生を除く)、年金生活者の方もお申込みいただけます。』

対象エリアに注意!

西日本シティ銀行は、福岡市や北九州市を中心に展開する地方銀行のため、近くに店舗がないエリアでは利用できません。

また、東京都と大阪府は店舗があるものの対象外となっているので注意してください。

西日本シティ銀行カードローンはこんな人におすすめ

- 近くに西日本シティ銀行がある

- 自動立替機能が魅力の人

- 専業主婦(主夫)の方

申し込み条件

- 申込み時に満20歳以上満69歳以下で、収入のある個人

※新入社員・年金生活者の方を含む。

※パート・アルバイト・配偶者に収入のある専業主婦(主夫)の方(学生を除く)も50万円までお申込み可能。 - 現住所が当行の営業エリア内(東京・大阪を除く)にある方

- 保証会社の保証が受けられる方

| 学生 | × |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | ◯ |

| 未成年(18歳未満) | × |

サービス詳細

審査〜契約に関する詳細

| 融資時間 | 最短1週間〜10日 |

|---|---|

| 在籍確認の電話有無 | 原則あり |

| 土日・祝日の審査対応 | × |

| Web完結 | ◯ |

| 郵送物なし | × |

| 担保・連帯保証人 | × |

返済に関する詳細

| Web・スマホ返済 | ◯ |

|---|---|

| 返済期間・回数 | 不明 |

必要書類

- 通帳(もしくはキャッシュカード)・お届け印

(口座をお持ちでない方は、新規に作成していただきます。) - ご本人を確認できる資料

(原則、運転免許証、写真付住民基本台帳カード、または個人番号カード)

いずれもお持ちでない方は、パスポート・健康保険証のいずれかと現住所の確認できる住民票の写し等をあわせてご用意ください。

収入証明書の提示

- 所得証明書、源泉徴収票、住民税課税決定通知書のいずれか

- 会社代表者の方は所得証明書または住民税課税決定通知書が必要です。

- 個人事業者の方は税務署発行の直近の納税証明書(その1・その2)が必要です。

※提出が必要なケース

- お申込金額が50万円を超える場合

【りそな銀行カードローン】上限金利13.5%!低金利派におすすめ

| 当サイト評価 | (17位/61商品中)3.4 |

|---|---|

| 金利(実質年率) | 3.5%~13.5% |

| 実質融資時間 | 1週間以内 |

| 融資限度額 | 10万~800万円 |

| 無利息期間 | なし |

| 在籍確認の電話有無 | 原則あり |

おすすめポイント①低金利で借入可能

りそな銀行カードローンは上限金利が13.5%と比較的低めです。

銀行系カードローンの中でもトップクラスの金利水準を誇っています。

しかも、所定の住宅ローンを利用中なら、年0.5%の金利特典が適用されるのでさらにお得に。

『所定の住宅ローンをご利用中のお客さまが、同一口座にてカードローンをお申込みいただく場合は年▲0.5%の金利特典が適用されます。』

おすすめポイント②借入残高に応じてポイントが貯まる

りそなカードローンなら、月中の平均借入残高が10万円以上でポイントが貯まります。

貯まったポイントは、現金やWAONポイント、楽天ポイントなどに交換可能です。

りそな銀行カードローンはこんな人におすすめ

- りそな銀行の住宅ローンを利用中

- 低金利を重視したい

- りそなクラブポイントを貯めている

申し込み条件

- お申込時の年齢が満20歳以上66歳未満の方

- また継続安定した収入のある方

| 学生 | × |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | × |

| 未成年(18歳未満) | × |

サービス詳細

審査〜契約に関する詳細

| 融資時間 | 1週間以内 |

|---|---|

| 在籍確認の電話有無 | 原則あり |

| 土日・祝日の審査対応 | × |

| Web完結 | ◯ |

| 郵送物なし | × |

| 担保・連帯保証人 | ◯ |

返済に関する詳細

| Web・スマホ返済 | ◯ |

|---|---|

| 返済期間・回数 | ー |

必要書類

- 運転免許証(または住民基本台帳カード、在留カード、特別永住者証明書、健康保険証)

- パスポート

- 公共料金の領収済領収書または住民票、住民税決定通知書、課税証明書、印鑑証明書等

収入証明書の提示

- 申し込みの限度額により異なります。

※提出が必要なケース

- 申し込み限度額50万円以下:本人であることを確認できる資料

- お申込み限度額50万円超:本人であることを確認できる資料・収入証明書

【みずほ銀行カードローン】当銀行利用者におすすめ

| 当サイト評価 | (27位/61商品中)2.8 |

|---|---|

| 金利(実質年率) | 2.0%~14.0% |

| 実質融資時間 | 1週間以内 |

| 融資限度額 | 10万~800万円 |

| 無利息期間 | なし |

| 在籍確認の電話有無 | 原則あり |

おすすめポイント①低金利でさらに優遇金利

みずほ銀行カードローンは、上限金利14.0%と低金利派には魅力的な商品です。

また、みずほ銀行で住宅ローンを利用中であれば、0.5%さらに金利優遇が適用されます。

信頼できるメガバンクのカードローンなので安心感もあります。

おすすめポイント②キャッシュカードで借入可能

みずほ銀行の口座が既にある人は、キャッシュカードをローンカードとして利用可能です。

したがって、専用カードが必要なく、借入れがバレる心配もありません。

みずほ銀行カードローンはこんな人におすすめ

- 低金利のカードローンを探している

- 住宅ローン利用中は金利優遇が受けられる

- キャッシュカードで借入可能

申し込み条件

- 契約時、満20歳以上満66歳未満の方

- 安定かつ継続した収入の見込める方

- 保証会社の保証を受けられる方

| 学生 | ◯ |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | × |

| 未成年(18歳未満) | × |

サービス詳細

審査〜契約に関する詳細

| 融資時間 | ー |

|---|---|

| 在籍確認の電話有無 | ー |

| 土日・祝日の審査対応 | × |

| Web完結 | ◯ |

| 郵送物なし | ◯ |

| 担保・連帯保証人 | ◯ |

※ネット申し込みなら郵送物なし

返済に関する詳細

| Web・スマホ返済 | ◯ |

|---|---|

| 返済期間・回数 | ー |

必要書類

- 運転免許証

- パスポート

- 健康保険証

- マイナンバーカード

- 在留カード/特別永住者証明書

収入証明書の提示

原則不要

※提出が必要なケース

- 利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合

- 利用限度額の総額が50万円を超える場合

【オリックス銀行カードローン】ガン保障特約が付帯できる

| 当サイト評価 | (46位/61商品中)1.0 |

|---|---|

| 金利(実質年率) | 1.7%~14.8% |

| 実質融資時間 | 最短翌日以降 |

| 融資限度額 | 10万~800万円 |

| 無利息期間 | 30日間 |

| 在籍確認の電話有無 | 原則あり |

おすすめポイント①ガン保障特約が付帯できる

オリックス銀行カードローンの特徴は、ガン保障特約付きプラン「Bright」が選べるということです。

これは、ガンと診断確定された、または死亡・高度障害のときに保険金を未返済債務に充当するプラン。

金利の上乗せもなければ、保険料負担もありません。

これがあれば、万が一の場合に借入残高が残って家族などに迷惑をかける心配もなく安心ですね。

おすすめポイント②最大30日の無利息期間あり

一般的な消費者金融では年3.0〜18.0%ですが、オリックス銀行カードローンなら年1.7〜14.8%。

しかも、銀行カードローンでは珍しく最大30日の無利息期間を設けています。

契約日の翌日から30日間は借入が無利息になるので、なるべく利息負担を抑えたい人にとっては低金利も相まって魅力的なカードローンの1つになるでしょう。

おすすめポイント③口座開設不要

銀行カードローンは、当該銀行の口座開設が必須の場合も多いですが、オリックス銀行のカードローンは口座開設が不要です。

なので、これ以上銀行口座を増やしたくない人にもおすすめです。

おすすめポイント④専業主婦(主夫)も利用可能

オリックス銀行は専業主婦(主夫)も利用可能な数少ないカードローン。

ガン保障特約が無料で付帯できるので、専業主婦にとっては上位の候補にあがってくるのではないでしょうか。

オリックス銀行カードローンはこんな人におすすめ

- ガン保障特約に魅力を感じる

- 無利息期間が欲しい

- 銀行口座をこれ以上増やしたくない

- 専業主婦(主夫)で借入したい

※なお、「オリックスマネー」は、名前が似ていますが別会社によるサービスで、金利やサービス内容が異なるので注意してください。

申し込み条件

以下の条件をすべて満たす方

- 申し込み時の年齢が満20歳以上69歳未満の方

- 原則、毎月安定した収入のある方

- 日本国内に在住の方(外国籍の方は、永住者または特別永住者の方)

- オリックス・クレジット株式会社または新生フィナンシャル株式会社の保証が受けられる方

| 学生 | ◯ |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | ◯ |

| 未成年(18歳未満) | × |

サービス詳細

審査〜契約に関する詳細

| 融資時間 | 最短翌日以降 |

|---|---|

| 在籍確認の電話有無 | 原則あり |

| 土日・祝日の審査対応 | × |

| Web完結 | ◯ |

| 郵送物なし | ◯ |

| 担保・連帯保証人 | × |

返済に関する詳細

| Web・スマホ返済 | ◯ |

|---|---|

| 返済期間・回数 | ー |

必要書類

- 運転免許証

- 健康保険証

- 個人番号カード

- パスポート

- 在留カード・特別永住者証明書

※申込方法によって異なる

収入証明書の提示

- 原則不要

※提出が必要なケース

- 用限度額の総額と他社の借入れ総額の合計が100万円を超える場合

- 利用限度額の総額が50万円を超える場合

【千葉銀行「ちばぎんカードローン】千葉県周辺在住の人におすすめ

| 当サイト評価 | (42位/61商品中)2.2 |

|---|---|

| 金利(実質年率) | 1.4〜14.8% |

| 実質融資時間 | 不明 |

| 融資限度額 | 10万~800万円 |

| 無利息期間 | なし |

| 在籍確認の電話有無 | 原則あり |

| 対象エリア | 千葉、東京、茨城、埼玉、神奈川(横浜市、川崎市) |

おすすめポイント①低金利で利用可能

ちばぎんカードローンは千葉銀行が扱う商品で低金利な点が魅力です。

銀行カードローンだけあって、金利も年1.4〜14.8%と消費者金融よりも低金利で借入可能。

さらに、ワンランク上のプレミアクラスの場合、年収600万円以上などの諸条件があるものの、年3.8〜5.5%とかなり低い金利で借入ができます。

地銀カードローンならではの注意点

千葉銀行カードローンも、他の地方銀行と同様に全国を対象にサービスを行っていません。

原則、千葉県のほか、東京都・埼玉県・茨城県・神奈川県(横浜市・川崎市)で借入可能です。

引用元:千葉銀行カードローン公式サイト

千葉銀行カードローンはこんな人におすすめ

- 低金利での借入希望

- 首都圏に住んでいる

- 年収600万円以上で金利優遇が受けられる人

申し込み条件

- ご契約時の年齢が満20歳以上満65歳未満の方。

- 安定した収入(パート・アルバイトを含む)のある方。ただし年金収入のみの方はお申込みいただけません。

- 原則、千葉、東京、茨城、埼玉、神奈川(横浜市、川崎市)お住まいの方。

- エム・ユー信用保証(株)の保証が受けられる方。

- 他にクイックパワー、クイックパワー<アドバンス>のカードローンをお持ちでない方。

| 学生 | ◯ |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | × |

| 未成年(18歳未満) | × |

※外国人のお客さまは永住許可を受けている方が対象となります。

サービス詳細

審査〜契約に関する詳細

| 融資時間 | 不明 |

|---|---|

| 在籍確認の電話有無 | 原則あり |

| 土日・祝日の審査対応 | × |

| Web完結 | ◯ |

| 郵送物なし | × |

| 担保・連帯保証人 | × |

返済に関する詳細

| Web・スマホ返済 | ◯ |

|---|---|

| 返済期間・回数 | 不明 |

必要書類

- 運転免許証

- 各種健康保険証

- 個人番号カード(マイナンバーカード)

- 住民基本台帳カード(写真つき)

- 在留カード、特別永住者証明書

収入証明書の提示

- 源泉徴収票

- 住民税決定通知書

- 給与明細書・賞与明細書

- 確定申告書 第一表(収入金額等が確認できる頁) 等

※提出が必要なケース

- 借入極度額が50万円を超える場合

【セブン銀行カードローン】最短2日融資&専業主婦も利用可能

| 当サイト評価 | (15位/61商品中)3.5 |

|---|---|

| 金利(実質年率) | 12.0〜15.0% |

| 実質融資時間 | 最短2日 |

| 融資限度額 | 10万〜300万円 |

| 無利息期間 | なし |

| 在籍確認の電話有無 | 原則なし |

おすすめポイント①在籍確認の電話が原則ない

銀行系のカードローンの場合は在籍確認の電話は原則ありがほとんどですが、セブン銀行カードローンは原則在籍確認なしを採用。

審査状況によっては電話があるかもしれませんが、基本的に周囲にバレにくいカードローンだといえるでしょう。

おすすめポイント②最短翌日のスピード融資

セブン銀行カードローンは、銀行カードローンの中では融資スピードが早く、最短翌日の借入が可能。

なお、早く融資を受けたい場合は、Myセブン銀行からの申込みが必要です。

おすすめポイント③借り過ぎの心配がない

セブン銀行カードローンの場合、借入上限額は「300万円」と、他の銀行系カードローンと比較して少額です。

さらに、新規申込時は50万円が借入上限と設定されているので、多額のお金が必要な人には向かないかもしれません。

しかし、借り過ぎを防止できる意味ではメリットと捉えることもできるでしょう。

『はじめてご契約のお客さまはご利用限度額が50万円までと少額です。つい借りすぎてしまう心配はありません。』

おすすめポイント④専業主婦(主夫)も利用可能

セブン銀行カードローンは、専業主婦(主夫)も利用できます。

したがって、セブン銀行の利用者や融資スピードが早いカードローンを希望している主婦(主夫)の方にはおすすめです。

セブン銀行カードローンはこんな人におすすめ

- 職場への電話連絡を回避したい

- 銀行系で融資スピードを求めたい

- 多額の借入に陥らないか不安

- 専業主婦(主夫)で借入したい

申し込み条件

- セブン銀行口座をお持ちのお客さま(個人)

- ご契約時の年齢が満20歳以上満70歳未満のお客さま

- 一定の審査基準を満たし当社指定の保証会社(アコム株式会社)の保証を受けられるお客さま

- 外国籍の方は永住者であること

| 学生 | ◯ |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | ◯ |

| 未成年(18歳未満) | × |

サービス詳細

審査〜契約に関する詳細

| 融資時間 | 最短2日 |

|---|---|

| 在籍確認の電話有無 | 原則なし |

| 土日・祝日の審査対応 | × |

| Web完結 | ◯ |

| 郵送物なし | × |

| 担保・連帯保証人 | × |

※電話連絡は原則なしだが、審査結果次第では連絡する可能性あり

返済に関する詳細

| Web・スマホ返済 | ◯ |

|---|---|

| 返済期間・回数 | 不明 |

必要書類

- 日本国内で発行された運転免許証またはマイナンバーカード

- 健康保険証

- 住民票

- 在留カード

収入証明書の提示

原則不要

※提出が必要なケース

- 100万円~300万円への増額をお申込みの場合

【ベルーナノーティス】無利息期間が繰り返し利用可能!

| 当サイト評価 | (43位/61商品中)2.1 |

|---|---|

| 金利(実質年率) | 2.5%~18.0% |

| 実質融資時間 | 最短即日 |

| 融資限度額 | 1万〜300万円 |

| 無利息期間 | 14日間※繰返し利用可能 |

| 在籍確認の電話有無 | 原則あり |

おすすめポイント①無利息期間は繰り返し利用可能

ベルーナノーティスは、女性に人気の高い総合通販大手「ベルーナ」が展開するカードローンです。

最大のおすすめポイントは無利息期間の適用ルール。

一般的な消費者金融では「初めて利用時」限定で無利息期間が設けられていますが、ベルーナノーティスの無利息期間は初めての利用時はもちろん、完済後3カ月経過すれば再度14日間の無利息期間が適用されます。

14日間の無利息期間は見劣りするかもしれませんが、繰り返し利用可能なのはおすすめカードローンの中では当社だけです。

今後、継続して借入を検討している人におすすめのカードローンといえるでしょう。

おすすめポイント②レディースローンあり

ベルーナノーティスは、女性向け通販サイトを運営しているだけあって、女性に配慮したサービスが豊富。

その1つが「レディースローン」が用意されていること。

女性オペレーターが対応の「女性専用ダイヤル」などのサポートが評価され、女性に人気の高いカードローンです。

なお、ベルーナノーティスはご利用中のお客様の72%が女性です(2022年4月末時点)

おすすめポイント③専業主婦(主夫)&80歳まで利用可能

専業主婦(主夫)が利用可能なカードローンは複数ありますが、70代が借入可能なカードローンはあまり見かけません。

その中ではベルーナノーティスは対象年齢を80歳までとしています。

女性に人気のため、専業主婦はもちろん、70代にもおすすめのカードローンといえます。

ベルーナノーティスはこんな人におすすめ

- 無利息期間を複数回利用したい

- レディースローンに興味がある

- 専業主婦(主夫)、または80歳までのシニア層

申し込み条件

- 20~80歳までの安定した収入のある方

| 学生 | ◯ |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | ◯ |

| 未成年(18歳未満) | × |

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | 2.5%~18.0% |

|---|---|

| 無利息期間 | 最大14日間(無利息対象となるのは「(1)ベルーナノーティスで新規契約の場合」「(2)完済後、前回無利息キャッシング適用の借入日から3ヵ月経過した再度のお借入」) |

| 借入限度額 | 1万円~ 300万円 |

審査〜契約に関する詳細

| 融資時間 | 最短即日 |

|---|---|

| 在籍確認の電話有無 | 原則あり |

| 土日・祝日の審査対応 | × |

| Web完結 | ◯ |

| 郵送物なし | × |

| 担保・連帯保証人 | ◯ |

返済に関する詳細

| Web・スマホ返済 | ◯ |

|---|---|

| 返済期間・回数 | ー |

必要書類

現住所が記載されている本人確認書類を2点用意

- 運転免許証(運転経歴証明書)

- 健康保険証

- 在留カード

- マイナンバーカード

- パスポート

- 住民票

- 配偶者貸付に関する同意書(専業主婦の場合)

収入証明書の提示

- 原則不要

※提出が必要なケース

- ベルーナノーティスでの利用限度額が50万円を超える場合

- ベルーナノーティスでの利用限度額と他の貸金業者からの借入額の合計が100万円を超える場合

【メルペイスマートマネー】メルカリユーザーにおすすめ

| 当サイト評価 | (7位/61商品中)4.1 |

|---|---|

| 金利(実質年率) | 3.0~15.0%※ |

| 実質融資時間 | 通常1-2日 |

| 融資限度額 | 1,000円〜20万円 |

| 無利息期間 | 30日間 |

| 在籍確認の電話有無 | 原則なし |

※メルカリでの販売実績に応じて金利が優遇される

おすすめポイント①メルカリの販売実績で審査・金利が優遇

メルペイスマートマネーは、メルカリをよく利用する人におすすめです。

審査の際はメルカリ・メルペイの利用履歴が考慮され、金利もメルカリの販売実績等で優遇される仕組みが採用されています。

ちなみにメルカリの利用履歴は「メルカリの取引数・評価」「メルペイの支払い状況」「利用規則の遵守状況」などが対象となります。

おすすめポイント②職場への在籍確認の電話は原則ない

少額融資もあってか、メルペイスマートマネーでは、電話による職場への在籍確認を行っていません。

職場に借入がバレたくない人で、少額借入で十分な人にはぴったりですね。

おすすめポイント③30日間の利息相当額をポイント還元

メルペイスマートマネーでは、初回利息最大30日分相当額をポイントで還元しています。

したがって、実質最初の1カ月は無利息で借入ができるということです。

メルペイスマートマネーはこんな人におすすめ

- メルカリをよく使う

- 職場への電話連絡を避けたい

- 無利息期間が欲しい

申し込み条件

- 20歳〜70歳以下で安定した収入がある方

| 学生 | ◯ |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | × |

| 未成年(18歳未満) | × |

※審査の結果、希望の借入額の一部のみ借入可能となる場合がある

サービス詳細

審査〜契約に関する詳細

| 融資時間 | 通常1-2日 |

|---|---|

| 在籍確認の電話有無 | 原則なし |

| 土日・祝日の審査対応 | ◯ |

| Web完結 | ◯ |

| 郵送物なし | ◯ |

| 担保・連帯保証人 | ◯ |

返済に関する詳細

| Web・スマホ返済 | ◯ |

|---|---|

| 返済期間・回数 | 2ヶ月〜36ヶ月 (3年) |

必要書類

- 運転免許証

- マイナンバーカード

- パスポート等

収入証明書の提示

- 原則不要

【ファミペイローン】豪華キャンペーン実施中

| 当サイト評価 | (6位/61商品中)4.1 |

|---|---|

| 金利(実質年率) | 0.8%~18.0% |

| 実質融資時間 | 最短即日 |

| 融資限度額 | 1万~300万円 |

| 無利息期間 | 60日間 |

| 在籍確認の電話有無 | 原則あり |

おすすめポイント①新規契約で2,000円相当プレゼント

ファミペイローンは、ファミリーマートのカードローンです。

新規契約で今ならファミペイボーナス2,000円相当をプレゼントしています(要エントリー)。

普段からファミリーマートを利用している人におすすめです。

おすすめポイント②最大60日間の利息分をファミペイボーナスで還元

新規契約者を対象に契約日から最大60日の期間限定で、借入返済した額の利息をファミペイボーナスで還元するキャンペーンも実施中。

最大60日間は実質無料で借入できます。

ファミペイローンはこんな人におすすめ

- 日常的にファミマを利用している

- キャンペーン内容が魅力

申し込み条件

- 満20歳から満70歳までの方

- 安定した収入があれば学生含めパート・アルバイトで収入のある方、無職の年金受給者、自営業者の方も申込可能

| 学生 | ◯ |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | × |

| 未成年(18歳未満) | × |

サービス詳細

審査〜契約に関する詳細

| 融資時間 | 最短即日 |

|---|---|

| 在籍確認の電話有無 | 原則あり |

| 土日・祝日の審査対応 | × |

| Web完結 | ◯ |

| 郵送物なし | ◯ |

| 担保・連帯保証人 | ◯ |

返済に関する詳細

| Web・スマホ返済 | ◯ |

|---|---|

| 返済期間・回数 | 契約額30万以下:1ヵ月~36ヵ月・1回~36回 契約額100万以下:1ヵ月~60ヵ月・1回~60回 契約額100万超:1ヵ月~120ヵ月・1回~120回 |

必要書類

- 運転免許証

- マイナンバーカード

- 運転経歴証明書

- パスポート(2020年2月以降に発行された住所欄のないパスポートは現在利用不可)

- 在留カード

収入証明書の提示

- 源泉徴収票

- 直近2か月分の給料明細書

- 所得証明書

- 確定申告書

- 住民税決定通知書

※提出が必要なケース

- 50万円を超える借入れを希望の場合

【au PAYスマートローン】Pontaポイントが効率よく貯まる

| 当サイト評価 | (18位/61商品中)3.4 |

|---|---|

| 金利(実質年率) | 2.9% ~ 18.0% |

| 実質融資時間 | 最短即日 |

| 融資限度額 | 1万 〜 100万円 |

| 無利息期間 | なし |

| 在籍確認の電話有無 | 原則あり |

おすすめポイント①即日融資も可能

au

PAYスマートローンは、申込みから返済までスマホで完結するカードローンのため、融資スピードが早いのが特徴。

最短即日融資も可能なので、au PAYユーザーで借入スピードを求めるならおすすめのカードローンになり得ます。

おすすめポイント②Pontaポイントが貯まる

au PAYカード会員の方限定ですが、au PAYスマートローンへ新規申込みと借入で合計最大5,000Pontaポイントが貯まります。

また、借入したお金をau PAY残高にチャージして加盟店で決済すると利用額200円ごとに1Pontaポイントを貯めることが可能です。

au PAYスマートローンはこんな人におすすめ

- pontaポイントを貯めたい

- 即日融資を希望している

申し込み条件

- 本人名義のau IDを持っている(法人契約でご利用のau IDではお申し込み不可)

- 満20歳以上、70歳以下

- ご本人さまに定期収入のある方

- 現住所が国内にある方

| 学生 | ◯ |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | × |

| 未成年(18歳未満) | × |

※au PAY カードを持っている場合を除き、申し込み可能

サービス詳細

審査〜契約に関する詳細

| 融資時間 | 最短即日 |

|---|---|

| 在籍確認の電話有無 | 原則あり |

| 土日・祝日の審査対応 | × |

| Web完結 | ◯ |

| 郵送物なし | ◯ |

| 担保・連帯保証人 | ◯ |

返済に関する詳細

| Web・スマホ返済 | ◯ |

|---|---|

| 返済期間・回数 | ー |

必要書類

いずれかの2点の提出が必要

- 運転免許証

- 運転経歴証明書

- パスポート

- マイナンバーカード(顔写真付き)

- 健康保険証

上記の2点が用意できない場合、上記書類1点に加えて、現住所が記載された以下の書類のいずれか1点の提出が可能

- 住民票の写し

※発行から6ヶ月以内のもの - 国税・地方税の領収書または納税証明書/社会保険料の領収書

※発行から6ヶ月以内のもの - 公共料金の領収書(電気、都市ガス、水道、NHK、固定電話)

※発行から6ヶ月以内のもの

収入証明書の提示

原則なし

※提出が必要なケース

前回収入証明書をご提出いただいてから、2年以上経過している場合

- au PAY スマートローンのご利用限度額と他の貸金業者からのお借り入れ残高の合計が100万円を超える場合

- au PAY スマートローンのご利用限度額が50万円を超える場合

【dスマホローン】ドコモユーザーは金利優遇が適用

| 当サイト評価 | (位/61商品中)3.5 |

|---|---|

| 金利(実質年率) | 3.9%~17.9% |

| 実質融資時間 | 最短即日 |

| 融資限度額 | 1万 〜 300万円 |

| 無利息期間 | なし |

| 在籍確認の電話有無 | 原則あり |

おすすめポイント①ドコモユーザーは金利優遇が受けられる

dスマホローンは、ドコモの各種サービスの利用状況によって優遇金利が適用されるのが特徴。

基準金利は年3.9〜17.9%と一般的な消費者金融と同等ですが、金利優遇が適用されると最大年率3.0%も下がります。

なお、金利優遇の適用条件下記となります。

| 適用条件 | 金利優遇 |

|---|---|

| ドコモの回線契約等 | -1.0% |

| dカード GOLD | -1.5% |

| dカード | -0.5% |

| スマー簿 | -0.5% |

おすすめポイント②最短即日融資で借入可能

dスマホローンは最短即日の融資が可能なので、「お金が急いで必要」という人のニースも満たしています。

したがって、ドコモユーザーで金利優遇が適用される人で融資スピードを求める人におすすめです。

dスマホローンはこんな人におすすめ

- ドコモのサービスを複数利用中

- 早く融資してほしい

申し込み条件

- 審査申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人の方

- 安定した収入がある方

- 審査申込者本人名義のドコモ所定の携帯回線契約を締結している方又はdアカウントを保有されている方

- 当社が発信するSMS(ショートメッセージサービス)を受信できる方

| 学生 | ◯ |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | × |

| 未成年(18歳未満) | × |

サービス詳細

審査〜契約に関する詳細

| 融資時間 | 最短即日 |

|---|---|

| 在籍確認の電話有無 | 原則あり |

| 土日・祝日の審査対応 | ◯ |

| Web完結 | ◯ |

| 郵送物なし | ◯ |

| 担保・連帯保証人 | × |

返済に関する詳細

| Web・スマホ返済 | ◯ |

|---|---|

| 返済期間・回数 | 最終借入後原則最長8年1ヶ月(96回) |

必要書類

- 各種健康保険証

- 運転免許証 または 個人番号カード(マイナンバーカード)

- 在留カード/特別永住者証明書

収入証明書の提示

いずれか1点

- 源泉徴収票

- 住民税課税決定通知書

- 課税証明書

- 確定申告書

- 納税証明書(その1・その2)

※提出が必要なケース

- 50万円を超えるご利用限度額をご希望のかた

【いつも】大手並みのサービスを提供する中小消費者金融

| 当サイト評価 | (9位/61商品中)4.1 |

|---|---|

| 金利(実質年率) | 4.8%~20.0% |

| 実質融資時間 | 最短45分 |

| 融資限度額 | 1万 〜 500万円 |

| 無利息期間 | 最大60日間 |

| 在籍確認の電話有無 | 原則なし |

おすすめポイント①最短45分融資で借入可能

「いつも」は知名度はあまり高くはないですが、サービスが充実している中小消費者金融の1社です。

大手のような派手な広告を行っていないだけで、堅実な運営だったりします。

融資時間も最短45分というスピードで大手消費者金融に負けていません。

おすすめポイント②最長60日の無利息期間

一般的な大手消費者金融よりも長い、無利息期間は最大60日間。

ただし、初めての契約であること、そして、60万円以上の借入が条件になる点は注意が必要です。

おすすめポイント③職場への在籍確認の電話は原則ない

大手消費者金融と同じようにいつもも職場への在籍確認の電話を原則行っていません。

したがって、職場にカードローンの借入がバレにくいメリットがあります。

いつもはこんな人におすすめ

- 即日融資を希望

- 60万円以上の借入したい

- 職場への在籍確認の電話連絡を回避したい

申し込み条件

- 年齢20歳以上、65歳以下のご本人に安定した収入のある方

| 学生 | ◯ |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | × |

| 未成年(18歳未満) | × |

サービス詳細

審査〜契約に関する詳細

| 融資時間 | 最短45分 |

|---|---|

| 在籍確認の電話有無 | 原則なし |

| 土日・祝日の審査対応 | × |

| Web完結 | ◯ |

| 郵送物なし | ◯ |

| 担保・連帯保証人 | ◯ |

返済に関する詳細

| Web・スマホ返済 | ◯ |

|---|---|

| 返済期間・回数 | ー |

必要書類

次の書類の中から2点

- 運転免許証

- 各種保険証

- パスポート

- マイナンバーカード

- 外国人登録証

収入証明書の提示

次の書類の中から1点

- 源泉徴収票(最新のもの)

- 確定申告書(最新のもの)

- 所得証明書(市町村発行で最新のもの)

- 給与明細書

【東京スター銀行カードローン(スターカードローンα)】銀行系で無利息期間あり&専業主婦も利用可能

| 当サイト評価 | (26位/61商品中)1.8 |

|---|---|

| 金利(実質年率) | 1.5%~14.6% |

| 実質融資時間 | 最短翌日以降 |

| 融資限度額 | 10万 〜 1000万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認の電話有無 | 原則あり |

おすすめポイント①最大30日間の無利息期間あり

東京スター銀行カードローン(スターカードローンα)は、銀行系カードローンの中では希少な無利息期間があります。

契約日から30日間の無利息で利用可能。

また、上限融資額1,000万円とカードローンの中では高額で借入できます。

おすすめポイント②借入枠の契約だけで1,500円プレゼント

対象期間中にスターカードローンを申込み、対象期間までに契約完了したすべての人に現金1,500円をプレゼントするを実施中です。

スターカードローンに興味がある方はこの機会に申込みしてみてはいかがでしょうか。

おすすめポイント③専業主婦(主夫)も利用可能

スターカードローンαは、専業主婦(主夫)も利用可能です。

銀行系カードローンで無利息期間が欲しい人におすすめ。

東京スター銀行カードローンはこんな人におすすめ

- 銀行のカードローンで無利息期間を利用したい

- 現金1,500円が魅力的

- 専業主婦(主夫)でカードローンを探している

申し込み条件

- お申し込み時の年齢が、満20歳以上69歳以下の方

- 定期的な収入がある方(パート・アルバイトの方もご利用できます)

- 日本国籍の方または外国籍で永住権をお持ちの方で国内居住の個人の方

- 保証会社(アイフル株式会社)の保証が受けられる方

| 学生 | ◯ |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | ◯ |

| 未成年(18歳未満) | × |

サービス詳細

審査〜契約に関する詳細

| 融資時間 | 最短翌日以降 |

|---|---|

| 在籍確認の電話有無 | 原則あり |

| 土日・祝日の審査対応 | × |

| Web完結 | ◯ |

| 郵送物なし | × |

| 担保・連帯保証人 | × |

返済に関する詳細

| Web・スマホ返済 | ◯ |

|---|---|

| 返済期間・回数 | ー |

必要書類

以下の1、2の書類の提出が必要

- ご本人さまが確認できる書類(顔写真付き)

・運転免許証

・個人番号カード+健康保険証 - 前年分の収入が確認できる書類の写し

収入証明書の提示

- 源泉徴収票を持っている場合

・源泉徴収票 - 源泉徴収票を持っていない場合(いずれか1点)

・確定申告書(1・2枚目、受領印付)

・住民税決定通知書

・課税証明書 - 昨年中途入社もしくは入社1年未満の方

・直近3ヵ月の給与明細

【ソニー銀行カードローン】口座がなくても初回振込サービスで早期の融資可能

| 当サイト評価 | (41位/61商品中)2.3 |

|---|---|

| 金利(実質年率) | 2.5%~13.8% |

| 実質融資時間 | 不明 |

| 融資限度額 | 10万 〜 800万円 |

| 無利息期間 | なし |

| 在籍確認の電話有無 | する場合がある |

おすすめポイント①銀行系カードローンの中でも低金利

ソニー銀行カードローンは金利優遇などありませんが、通常でも上限金利が年13.8%と低め。

したがって、銀行系カードローンで低金利を重視する人におすすめです。

おすすめポイント②初回振込サービスで早期融資が実現

ソニー銀行カードローンは、ソニー銀行口座が必須です。

口座を既に持っている場合、カードローン契約後すぐに借入をすることができます。

また、口座がない場合でも初回振込サービスをを申込むことで、カードを受け取る前に指定口座に借入金を振込むことが可能です。

したがって、口座がない人でも通常よりも早く融資を受けることができます。

ソニー銀行カードローンはこんな人におすすめ

- 金利を低めに抑えたい

- 口座を持っていないが急いで融資を受けたい

申し込み条件

次の条件をすべて満たすかたに限ります。

- 当社に円普通預金口座をお持ちのかた(同時申し込み可能)

- お申し込み時のご年齢が満20歳以上65歳未満のかた

- 原則、安定した収入があるかた

- 日本国籍のかた、もしくは、外国籍のかたで永住権をお持ちであるかた

- 保証会社(アコム株式会社)の保証を受けられるかた

| 学生 | ◯ |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | × |

| 未成年(18歳未満) | × |

※すでに当社でカードローンをご契約中のかたはお申し込みいただけません。

サービス詳細

審査〜契約に関する詳細

| 融資時間 | 不明 |

|---|---|

| 在籍確認の電話有無 | ー |

| 土日・祝日の審査対応 | × |

| Web完結 | ◯ |

| 郵送物なし | × |

| 担保・連帯保証人 | × |

返済に関する詳細

| Web・スマホ返済 | × |

|---|---|

| 返済期間・回数 | ー |

必要書類

- 各種健康保険証

- 運転免許証 または 個人番号カード(マイナンバーカード)

- 在留カード/特別永住者証明書

収入証明書の提示

いずれか1点

- 源泉徴収票

- 住民税課税決定通知書

- 課税証明書

- 確定申告書

- 納税証明書(その1・その2)

※提出が必要なケース

- 50万円を超えるご利用限度額をご希望のかた

【みんなの銀行「Loan」】利便性高いアプリで全て完結&最短当日融資

| 当サイト評価 | (位/61商品中)2.7 |

|---|---|

| 金利(実質年率) | 1.5%~14.5% |

| 実質融資時間 | 数日 |

| 融資限度額 | 10万 〜 1000万円 |

| 無利息期間 | なし |

| 在籍確認の電話有無 | 原則なし |

おすすめポイント①使い勝手のいいアプリで全て完結

みんなの銀行 loanは、みんなの銀行が取り扱うカードローン。

銀行自体が口座開設から預金の出し入れなど全てアプリ完結だけあって、カードローンも同様にアプリで全てが完結します。

引用元:みんなの銀行「借りる」

おすすめポイント②職場への在籍確認なし

みんなの銀行 loanでは、勤務先への在籍確認を行わないとQ&Aで回答していますので、カードローンの利用が職場にバレるリスクは低いと言えるでしょう。

郵送物などもなく全てアプリ完結なので、家族にもバレにくいカードローンだと言えます。

みんなの銀行「Loan」はこんな人に向いています

- アプリでスマートに借入・返済したい

- 周囲にカードローンの利用がバレたくない

申し込み条件

- みんなの銀行の普通預金口座を開設している

- 20歳以上69歳以下で収入がある方

| 学生 | ◯ |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | × |

| 未成年(18歳未満) | × |

※アルバイト・パート・年金受給者・自営業の方も申し込み可能

サービス詳細

審査〜契約に関する詳細

| 融資時間 | 1週間程度 |

|---|---|

| 在籍確認の電話有無 | 原則無し |

| 土日・祝日の審査対応 | × |

| Web完結 | ◯ |

| 郵送物なし | ◯ |

| 担保・連帯保証人 | ◯ |

返済に関する詳細

| Web・スマホ返済 | ◯ |

|---|---|

| 返済期間・回数 | ー |

必要書類

- 各種健康保険証

- 運転免許証 または 個人番号カード(マイナンバーカード)

- 在留カード/特別永住者証明書

収入証明書の提示

給与所得者の方

- 源泉徴収票

- 所得証明書

- 給与明細または賞与明細

自営業の方

- 確定申告書

- 納税証明書

※提出が必要なケース

- 50万円を超えるご利用限度額をご希望のかた

【フクホー】創業50年!独自の審査制度でチャンス広がる?

| 当サイト評価 | (16位/61商品中)3.5 |

|---|---|

| 金利(実質年率) | (1)7.30%~20.00% (2)7.30%~18.00% (3)7.30%~15.00%※ |

| 実質融資時間 | 最短即日(直接来店し書類を提出できる場合) |

| 融資限度額 | 5万円〜200万円 |

| 無利息期間 | なし |

| 在籍確認の電話有無 | 原則なし |

おすすめポイント①他で審査に落ちた人にもチャンスあり?

フクホーは、知名度は高くありませんが、貸金業登録済で創業50年を超える歴史ある消費者金融です。

大手消費者金融とは異なる独自の審査基準を採用しているため、他社で審査に通らなかった人も相談してみることをおすすめします。

おすすめポイント②勤務先への在籍確認の電話は原則しない

フクホーでは、勤務先への在籍確認の電話は原則しないので、会社にカードローンの利用がバレたくない人は候補に入れてみると良いでしょう。

おすすめポイント③最短即日融資(条件あり)

フクホーのカードローンは、大阪にある店舗に直接来店し、必要書類の提出ができる場合は最短即日融資が可能です。

大阪に店舗があるため、大阪府内はもちろん、関西在住の人であれば来店も不可能ではないかもしれません。

フクホーはこんな人におすすめ

- 大手消費者金融の審査に落ちた

- 職場にカードローンの利用がバレたくない

- フクホーの店舗(大阪)に近くに住んでいる

申し込み条件

- 20歳以上の定期的な収入と返済能力を有する方

| 学生 | ◯ |

|---|---|

| フリーター パート | ◯ |

| 専業主婦 | × |

| 未成年(18歳未満) | × |

サービス詳細

審査〜契約に関する詳細

| 融資時間 | 最短即日 |

|---|---|

| 在籍確認の電話有無 | 原則なし |

| 土日・祝日の審査対応 | × |

| Web完結 | × |

| 郵送物なし | ◯ |

| 担保・連帯保証人 | ◯ |

返済に関する詳細

| Web・スマホ返済 | × |

|---|---|

| 返済期間・回数 | 借入日から最長5年以内・2回~60回以内 |

必要書類

- 運転免許証

- 健康保険証

- パスポート

- 住民票原本(本籍地記載分)

収入証明書の提示

- 源泉徴収票

- 給与明細書

- 所得証明書

迷ったら「低金利」「即日性」「バレにくさ」のどれかで選ぶ

カードローンの種類が多すぎてどれを基準選べば良いか分からない場合、「低金利」「即日性」「バレにくさ」のどれかで選ぶことをおすすめします。

「低金利」のカードローンは利息負担を軽減できる

「利息負担をできるだけ抑えたい」「毎月の返済額を最小限にしたい」方は、低金利のカードローンがおすすめです。

なお、カードローンの金利を確認する際、下限ではなく上限金利で比較しましょう。

「初めての申込み」「返済実績ない人」は基本的に下限の金利が適用される可能性が低いからです。

また、長期の借入を予定している人は、わずかな違いでも利息額が大きく変わってきます。

したがって、短期間で返済できない人は金利を重視することで毎月の負担を抑えることができます。

いっぽう、短期返済が可能な人は無利息期間のあるカードローンがおすすめ。

無利息期間とは、30日などの決まった期間内に返済すれば利息0円、または利息相当額をポイント等でキャッシュバックする特典のことです。

消費者金融で多い特典ですが、ネット銀行などでも見受けられます。

なお、無利息期間が利用できるカードローンといえば下記が人気。

| カードローン | 無利息期間 | 適用開始日 |

|---|---|---|

| レイク | 最長365日 | 契約日翌日 |

| プロミス | 30日 | 初回借入日翌日 |

| オリックス銀行 | 30日 | 契約日翌日 |

| PayPay銀行 | 30日 | 初回借入日 |

なお、表を見てもらうと分かる通りカードローン会社によって無利息の開始日が異なっています。

特に借入日ではなく、契約日を基準に無利息期間がカウントされる場合、すぐに借入を行わない人は要注意。

おすすめは借入日または借入日翌日から無利息期間がスタートするカードローンです。

「即日」対応のカードローンなら最短20分融資を実現

「今すぐお金が必要」という人は最短即時融資のカードローンがおすすめ。

大手消費者金融のカードローンなら最短20分で融資が可能です。

一方で銀行カードローンは、融資までの時間がかかってしまいがち。これは、申込者の素性を調べるために警視庁への照会等が必要になるためです。

以上の理由から、「今日中にお金が必要」という人は、銀行系ではなく大手消費者金融のカードローンがおすすめです。

「電話による在籍確認なし」「郵送物なし」のカードローンなら職場や家族にバレにくい

「家族にバレたくない」「勤務先の人にバレたくない」という人は、バレないよう配慮されたカードローンがおすすめ。

たとえば「原則電話による職場への在籍確認なし」「自宅への郵送物なし」などのカードローンはバレにくいと判断して良いでしょう。

ただし、「原則電話による職場への在籍確認なし」は原則しないと記載されている通り、審査状況によっては電話される可能性もあるので注意が必要です。

また、街なかの自動契約機やATMは、入店した姿を知人・家族に見られるリスクもあるので、Webやアプリで申込から契約まで完結しているカードローンがおすすめ。

さらに、最近はカードレスタイプのカードローンも増えており、自宅への郵送物がなく家族にもバレずに借入することもできます。

今すぐお金が必要な即日派におすすめのカードローン

「今日中にお金が必要」「今すぐお金が欲しい」という人には大手消費者金融のカードローンがおすすめです。

銀行カードローンと比較して融資スピードが早く、最短20分~30分といった短時間での融資も期待できます。

しかし、最近はWEB・アプリ完結のカードローンが銀行系でも増えてきているので、三井住友銀行カードローンなど即日融資に対応した消費も増えてきています。

下記では、融資速度が早いカードローン11社を厳選しましたので、スピード重視の人は参考にしてみてください。

融資スピードが早いカードローン・BEST11

| カードローン | 審査時間 | 融資時間 | 審査受付時間 | 優先審査 | 土日祝対応 | WEB完結 | 金利 | 融資上限額 |

|---|---|---|---|---|---|---|---|---|

| アイフル | 最短20分 | 最短20分 | 18時まで | 〇 | 〇 | 〇 | 年3.0%~18.0% | 1万~800万 |

| プロミス | 最短20分 | 最短20分 | 18時まで | ー | 〇 | 〇 | 年2.5%~18.0% | 1万~800万 |

| アコム | 最短20分 | 最短20分 | 21時まで | ー | 〇 | 〇 | 年2.4%~17.9% | 1万~800万 |

| 三井住友銀行カードローン | 最短当日 | 最短当日 | 21時まで | ー | 〇 | 〇 | 年1.5%~14.5% | 10万~800万 |

| レイク | 最短15秒 | 最短15分 | 18時まで | ー | 〇 | 〇 | 年4.5%~18.0% | 1万~500万 |

| SMBCモビット | 最短30分 | 最短即日 | 21時まで | 〇 | 〇 | 〇 | 年3.0%~18.0% | 1万~800万 |

| ファミペイローン | 最短即日 | 最短即日 | 18時まで | ー | 〇 | 〇 | 年0.8%~18.0% | 1万~300万 |

| au Payスマートローン | 最短30分 | 最短即日 | 18時まで | ー | 〇 | 〇 | 年2.9%~18.0% | 1万~100万 |

| dスマホローン | 最短即日 | 最短即日 | 22時まで | ー | × | 〇 | 年3.9%~17.9% | 1万~300万 |

| オリックスマネー | 最短60分 | 最短即日 | 18時まで | ー | × | 〇 | 年2.9%~17.8% | 10万~800万 |

| LINEポケットマネー | 最短60分 | 最短即日 | 17時まで | ー | × | 〇 | 年3.0%~18.0% | 3万~300万 |

即日融資ランキング1位は大手消費者金融のアイフルでした。

審査/融資時間はそれぞれ20分と業界最短なうえ、「優先審査」が利用できる点でもっとも即日性があるカードローンだといえるでしょう。

「優先審査」とは、電話で「即日融資を希望している」と伝えれば、申し込みが混んでいる場合でも優先的に審査してくれる制度です。

「少しでも早くお金を手にしたい」という人にはアイフルのカードローンがおすすめです。

また、最短20分ほどで融資可能なカードローンが目立ちますが、注目なのは三井住友銀行カードローンでしょう。

銀行カードローンなので上限金利が低いうえ、最短当日融資が可能です。

カードローン融資スピードだけでなく低金利にもこだわりたい人におすすめです。

低金利にこだわる人におすすめのカードローン

人気の高いカードローンの中から特に低金利でおすすめのカードローンをまとめてみました。低金利のカードローンで借入したい人は参考にしてみてください。

低金利でおすすめのカードローンBEST15

| カードローン | JCBカードローンFAITH | りそな銀行カードローン | ソニー銀行カードローン | イオン銀行カードローン | みずほ銀行カードローン | 三井住友銀行カードローン | みんなの銀行カードローン | 楽天銀行スーパーローン | 横浜銀行カードローン | スターカードローンα | 三菱UFJ銀行カードローン | 住信SBIネット銀行カードローン | 千葉銀行カードローン | オリックス銀行カードローン | スルガ銀行カードローン |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 金利 | 年4.40〜12.50% | 年1.99%~13.50% | 年2.50%~13.80% | 年3.80%~13.80% | 年2.00%~14.00% | 年1.50%~14.50% | 年1.50%~14.50% | 年1.90%~14.50% | 年1.50%~14.60% | 年1.50%~14.60% | 年1.8%~14.60% | 年1.59%~14.79% | 年1.40%~14.80% | 年1.70%~14.80% | 年3.90%~14.90% |

| 金利優遇 | × | 〇 | × | × | 〇 | × | × | 〇 | × | × | × | 〇 | 〇 | × | × |

| 無利息期間(最大) | なし | なし | 30日間 | なし | なし | なし | なし | 30日間 | なし | 30日間 | なし | なし | なし | なし | なし |

| 限度額 | 500万 | 800万 | 800万 | 800万 | 800万 | 800万 | 1000万 | 800万 | 1000万 | 1000万 | 500万 | 700万 | 800万 | 800万 | 800万 |

| 融資時間 | 最短3営業日 | 1週間程度 | 1週間程度 | 最短翌日 | 1週間程度 | 最短当日 | 1週間程度 | 最短翌日 | 1週間程度 | 1週間程度 | 最短翌営業日 | 1週間程度 | 情報なし | 1~2週間程度 | 最短3営業日 |

低金利ランキングを確認してみると、通常金利であればJCBカードローンFAITHが最も低い上限金利年12.5%でした。

ただし、今は楽天銀行スーパーローンで、金利半額キャンペーンを実施中なので、楽天銀行のカードローンのほうがお得に借入可能です。

また、上記の表を見ても分かるように金利優遇を設けているカードローンもあるので、当該銀行などのサービスを利用中の方は低金利で借入できる可能性があります。

無利息期間をうまく活用しよう

カードローンを低金利で借入する際は、「上限金利」の低さだけでなく、「無利息期間」の長さも重要です。

無利息期間とは、その期間中に返済すれば無利息で借入できるサービスのこと。

短期間で完済できる場合は、金利水準が高くても実質無利息になるので、無利息期間の有無でカードローンを選ぶのもおすすめです。

ただし、上記でも解説しましたが、無利息期間は初回限定がほとんど、そして、適用開始日が「借入日」「契約日」の2種類ある点に注意しましょう。

職場や家族にバレにくいおすすめのカードローン

最近では職場や家族に「バレない」ないよう「原則電話による在籍確認なし」「郵送物なし」「カードレス」を採用するカードローンが増えてきました。

周囲に黙ってカードローンを利用したい人も多いのではないでしょうか。

そんな時はスマホやアプリ完結型のカードローンがおすすめになってきます。

ここでは周囲にバレにくい人気カードローンをランキング化して紹介していますので、ぜひ参考にしてみてください。

バレにくいおすすめカードローンBEST15

| カードローン | プロミス | アイフル | アコム | レイク | SMBCモビット | フクホー | 三井住友銀行カードローン | ファミペイローン | auPayスマートローン | dスマホローン | オリックスマネー | PayPay銀行カードローン | LINEポケットマネー | 三菱UFJ銀行カードローン | みずほ銀行カードローン |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 在籍確認の電話 | 原則なし | 原則なし | 原則なし | 原則なし | 原則なし(web申込) | 原則なし | 原則あり | 原則あり | 原則あり | 原則あり | 原則あり | 原則あり | 原則あり | 原則あり | 原則あり |

| 郵送物原則なし | 〇 | 〇 | 〇 | 〇(web申込) | 〇 | × | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | × | × |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 | × | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 職場へのバレにくさ | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | △ | △ | △ | △ | △ | △ | △ | △ | △ |

| 家族へのバレにくさ | 〇 | 〇 | 〇 | 〇 | 〇 | △ | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | △ | △ |

| 金利 | 年2.5%~18.0% | 年3.0%~18.0% | 年2.4%~17.9% | 年4.5%~18.0% | 年3.0%~18.0% | 年7.3%~20.0% | 年1.5%~14.5% | 年0.8%~18.0% | 年2.9%~18.0% | 年3.9%~17.9% | 年2.9%~17.8% | 年1.6%~18.0% | 年3.0%~18.0% | 年1.8%~14.6% | 年2.0%~14.0% |

| 融資時間 | 最短20分 | 最短20分 | 最短20分 | 最短15分 | 最短即日 | 店頭なら最短即日 | 最短当日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短翌日 | 最短即日 | 翌営業日以降 | 1週間程度 |

上記ランキングより、職場にも家族にもバレたくない人には、あらゆる面で配慮されているプロミスがおすすめです。

「原則在籍確認なし」「郵送物なし」「カードレス」「WEB完結」のカードローンなら周囲に借入をバレるリスクを大きく軽減することが可能です。

今回は、カードローンの金利等も加味した総合的評価でプロミスをランキング1位にしましたが、ランキング2位のアイフルもおすすめです。

アイフルでは、99.7%は電話による在籍確認なしと公表しているので、勤務先にバレずにお金を借りたい人に人気があります。

実際のデータを公表して在籍確認なしをアピールしているアイフルは信頼できるので、職場にバレたくない人はアイフルのカードローンも候補に入れてみてください。

カードローンとは?

ここまでおすすめのカードローンをランキング等を活用しながら解説してきましたが、そもそもカードローンとはどうような商品なのでしょうか。

ここでは、カードローンはの仕組みや内容について、メリットや魅力を交えながら解説していきます。

融資の利用目的は自由

カードローン(消費者金融)は、借入れたお金は何に使っても自由です。旅行、交際、生活費、臨時出費の穴埋めなどに使って問題ありません。

これは、マイカーローンや住宅ローン、教育ローンなど、用途が限定される「目的別ローン」とはまったく逆の性質です。

ただし、唯一「事業用資金」としては利用できないので注意しましょう。

以上のことから急にお金が必要になった場合にカードローンは非常に役立つ存在となります。だからと言って借り過ぎには注意しましょう。

計画的に、無理なく返済できる範囲でカードローンを利用することが大切です。

【コラム】みんなはカードローンのお金で何に使ってる?借入目的ランキング!

カードローン(消費者金融)は使い道が自由なぶん、借入理由はさまざまです。

そこで、カードローン利用者に借入の目的・理由についてアンケート調査をしてみました。

カードローンの借入目的ランキング第1位は「生活費」で他の理由を圧倒していました。

「次の給料日までお金が足りない」「急な出費で生活費が足りなくなった」など、比較的身近な理由が多いようです。

ランキング2位が「レジャー資金」でも分かるように、気軽にカードローンを利用している人も多い印象ですね。

また、冠婚葬祭や他の借金返済など、急にお金が必要になった場合にカードローンを利用していることも分かりました。

「生活費やお金が必要なくらいでカードローンを利用していいのかな」と悩む人もいるかもしれませんが、ピンチ脱却の1つの方法として、選択肢に入れておくと良いでしょう。

カードローンは担保・保証人不要で借入可能

カードローン(消費者金融)は、マイカーローンや住宅ローンといった目的別ローンとは違い担保・保証人が不要なのが大きなメリットです。

『カードローンは、保証人がいらない「無担保ローン」です。カードローンには、銀行系や消費者金融系などの種類がありますが、どこで申込をしても、保証人や担保を求められることはありません。』

担保とは

「担保」とはローンを契約する際に設定する換金性の高い資産のこと。

たとえば、住宅ローンなどを契約した際は住宅が「担保」となり、ローンが返済できない場合にはその住宅が差し押さえられてしまいます。

したがって「保証人がいない」「担保にする資産がない」といった方はカードローンを検討すると良いでしょう。

金利は信用力で変わる

カードローンの金利は「3.0〜18.0%」などとかなり幅があるのが分かると思います。

実際に適用される金利は申込者の信用力によって異なり、信用力が高い人ほど金利が低く設定される傾向があるのです。

具体的には「年収が高い人」「過去に利用・返済実績がある人」などは、より低い金利で借入できるメリットがあります。

なお、初めてカードローンを利用する場合「返済実績」つまり「信用力が低い」ので、期待通りの金利にはなりません。

それでも金利を抑えたいなら、「無利息期間」が利用できるカードローンを選ぶのがおすすめです。

無利息期間内に返済でいれば金利がかからないので、利息の上乗せがありません。

早めに完済できる目途が立っているなら、無利息期間ありのカードローンを選ぶのもひとつの方法です。

クレカのキャッシングとの違いは?

カードローンとクレカ(クレジットカード)のキャッシングは、限度額の範囲内であれば用途を問わず借入れができる点で同じです。

しかし、金利と利用上限額を比較すると下記のように大きな違いがあります。

| カードローン | クレカのキャッシング | |

|---|---|---|

| 金利 | 低め | 高め |

| 利用上限 | 高め | 低め |

両者を比較すると、クレカのキャッシングは金利も高めで、上限額も低めでカードローンよりもデメリットが大きいでしょう。

そもそもクレジットカードは、ショッピングの支払いがメインで、キャッシングはおまけ的な位置づけだからです。

一方でカードローンは、お金を借りることに特化したサービスです。

したがって、金利低めで上限額も高く利用しやすいよう設定されています。

特別な事情がなければ、クレカのキャッシング枠よりも低金利で借入可能なカードローンの利用をおすすめします。

審査を通過するために知っておきたいポイント

年収3分の1以内に借入額を設定する

消費者金融のカードローンの審査を通過するためにまずできることは、借入希望額を年収の3分の1に抑えることです。

年収300万円の人の場合、借入限度額は100万円で、これは1社からの借入れだけでなく、複数社の借入合算額なので注意してください。

年収の3分の1まで借入額を抑える理由は、貸金業法の「総量規制」というルールによって決まっているからです。

多額の借入れがしたいからといって虚偽の年収額を申告してはいけません。

『過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。』

いっぽう、銀行のカードローンには「総量規制」ため、年収の1/3以上の借入れが可能です。

とはいえ、銀行も自主規制により多額のお金を融資することは控えています。

高額な借入は審査もその分厳しくなります。

「銀行ならたくさん借りられる」という解釈はせず、必要な借入額を考えたうえで申し込みましょう。

借入数が多いと審査のハードル上がる

新たなカードローン会社で申込みを場合、すでに複数社から借入れている場合は審査に影響をおよぼします。

カードローン会社は、審査の際に信用機関の情報を確認して申込者の借入状況を把握しています。

その際に複数の借入があると、カードローン会社は「かなりお金に困っている」、つまり「返済能力がないのかも」と判断することがあるためです。

具体的に何社まで借入しても大丈夫なのか?については、他社借入があってもカードローンは利用可能!嘘はバレる?審査通過のコツを3つ解説を参考にしてみてください。

カードローン会社の審査通過率はどれくらい?

下記、人気の高い大手消費者金融が公表している審査通過率です。

| 消費者金融 | アイフル | プロミス/SMBCモビット | レイク |

|---|---|---|---|

| 新規獲得件数 | 23,797 | 22963 | 約46200 |

| 成約率 | 33.0% | 39.0% | 34.9% |

※1:SMBCコンシューマーファイナンス

大手消費者金融の場合、約30〜40%の審査通過率で、各社間そこまで大きな差がありませんでした。

つまり、どの消費者金融のカードローンを選んでも審査の通りやすさには差がないということです。

したがって、自分が気に入ったカードローンを選んで問題ないとうことになります。

複数社の借入がある場合は「おまとめローン」がおすすめ

「おまとめローン」とは、カードローンなど複数社から借入しているローンをまとめて一本化できるサービスです。

おまとめローンを利用すれば、返済先が一つになることで管理が楽になるだけでなく、月々の返済額や金利を減らせる可能性もあるので、複数のローンがある人は検討してみることをおすすめします。

なお、おまとめローンは総量規制の例外貸付となるので、総量規制外でも利用できる可能性があります。

一方で、おまとめローンは一般的なカードローンより審査が厳しく、一度審査に落ちると再度審査が通るまでに最低でも3~6ヶ月は待たなければならないデメリットがあります。

また、おまとめローンによっては、かえって月々の返済額が増えてしまうケースもあります。メリットだけでなく、デメリットもあるので、おまとめローンを利用する際は注意してください。

おまとめローンに興味がある人は、失敗しないために「おまとめローンのおすすめは?低金利の銀行や審査の厳しさを紹介」を参考にしてみましょう。

審査通過率に「結婚」「住宅ローン」は関係ある?

カードローンの審査通過率にはさまざまな要素が影響しますが、ここでは「未婚/既婚」「住宅ローンの有無」との関係性について調査した結果を紹介します。

未婚者が既婚者より約5%審査通過率が高い

調査の結果、既婚者のカードローンの審査通過率81.9%に対し、未婚者の審査通過率は87.2%と5%高い結果が出ました。

これだけを見ると「既婚者は不利なの?」と思うかもしれませんが、審査には様々な要素が複雑に絡み合っているので一概には断言できません。

あくまで参考として考えましょう。

しかも、未婚も既婚も80%を超えているという時点で高い審査通過率と捉えていいのではないでしょうか。

既婚者でも未婚者でも多くの人はカードローンを利用できているといえるでしょう。

住宅ローン利用中のほうがカードローン審査通過率は高い

住宅ローンを利用していない人のカードローンの審査通過率は70.2%に対し、住宅ローン利用中のカードローンの審査通過率は96.1%でした。

なんと、住宅ローンを利用している方が審査通過率が26ポイント以上も高いという結果に。

考えられる要素としては「持ち家がある」「住宅ローンの返済実績あり」が、カードローンの審査に好影響を与えているのかもしれません。

ただし、住宅ローンを利用していないからと言ってカードローンが利用しづらいことはないので、こちらもあくまで参考程度に捉えておくことをおすすめします。

どんな人がカードローンの審査で通過してる?利用実績を調査!

どんな人がカードローンの審査を通過しているのか気になりますよね。

そこで今回はカードローンの審査結果に関するアンケート調査を行いました。

調査の結果、カードローンの審査に通過している人はどの消費者金融会社を選んでどれくらいの借入額を希望しているのか判明しましたので、下記抜粋して紹介します。

31歳・会社員・男性

| カードローン | アイフル |

|---|---|

| 通過の可否 | ◯ |

| 年収 | 300万円 |

| 希望額 | 30万円 |

| 借入額 | 30万円 |

| 適用利率 | 16% |

21歳・学生・女性

| カードローン | アイフル |

|---|---|

| 通過の可否 | ◯ |

| 年収 | 100万円以下 |

| 希望額 | 30万円 |

| 借入額 | 30万円 |

| 適用利率 | 18% |

42歳・会社員・男性

| カードローン | アコム |

|---|---|

| 通過の可否 | ◯ |

| 年収 | 400万円 |

| 希望額 | 30万円 |

| 借入額 | 10万円 |

| 適用利率 | 15% |

44歳・会社員・女性

| カードローン | アコム |

|---|---|

| 通過の可否 | ◯ |

| 年収 | 600万円 |

| 希望額 | 30万円 |

| 借入額 | 50万円 |

| 適用利率 | 15% |

41歳・自営業・男性

| カードローン | プロミス |

|---|---|

| 通過の可否 | ◯ |

| 年収 | 700万円 |

| 希望額 | 50万円 |

| 借入額 | 50万円 |

| 適用利率 | 13% |

40歳・パート・女性

| カードローン | プロミス |

|---|---|

| 通過の可否 | ◯ |

| 年収 | 200万円 |

| 希望額 | 50万円 |

| 借入額 | 30万円 |

| 適用利率 | 10% |

30歳・会社員・男性

| カードローン | レイク |

|---|---|

| 通過の可否 | ◯ |

| 年収 | 400万円 |

| 希望額 | 100万円 |

| 借入額 | 100万円 |

| 適用利率 | 18% |

37歳・会社員・女性

| カードローン | レイク |

|---|---|

| 通過の可否 | ◯ |

| 年収 | 500万円 |

| 希望額 | 30万円 |

| 借入額 | 30万円 |

| 適用利率 | 15% |

41歳・会社員・男性

| カードローン | SMBCモビット |

|---|---|

| 通過の可否 | ◯ |

| 年収 | 500万円 |

| 希望額 | 500万円 |

| 借入額 | 100万円 |

| 適用利率 | 12% |

35歳・派遣/契約社員・女性

| カードローン | SMBCモビット |

|---|---|

| 通過の可否 | ◯ |

| 年収 | 400万円 |

| 希望額 | 30万円 |

| 借入額 | 30万円 |

| 適用利率 | 18% |

調査概要:カードローンに関する審査通過状況の調査

インターネット調査の結果では、こういった人がカードローンの審査に通過していました。

自分の条件と似た人の審査実績はあったでしょうか?

カードローン申込みの際に適用金利や借入額などを参考にしてみることをおすすめします。

カードローン審査では返済能力が評価される

カードローンにおける信用情報では、過去の取引内容や、客観的な事実に関する個人情報のことを指します。

信用情報は下記3社の信用情報機関に登録・管理されており、カードローン会社は審査の際にその情報を照会して申込者の返済能力を判断しています。

『信用情報は、ローンやクレジット会社が利用者と信用取引を行う場合に信用を判断する大きな材料となるのです。』

信用情報機関の種類

信用情報に「過去に借入で滞納経験あり」「債務整理や自己破産などの事故情報あり」といった情報が記載されている場合、俗に「信用情報に傷がある」などと表現されています。

もし、信用情報に傷がある状態だと、当然審査に通過するのは難しくなるでしょう。

過去にお金関係でトラブルがある人にお金を貸してしまうと、返済されず貸し倒れになる危険性が高いからです。

個人間でも返済が滞ったことがある人にお金を貸したくないですよね。

同じようにカードローン会社も貸倒れのリスクがある人にはお金を貸したくないということです。

違法業者に注意!審査なし・甘いに誘導されないこと

闇金は「審査なし」「審査が甘い」など、お金に困っている人に甘い言葉で近づいてきます。カードローンの審査を通過できず途方に暮れている人にとって、これらの言葉はとても魅力的に見えてしまうのでしょう。

しかし、そうした業者は合法な貸金業を行っていない証拠で絶対にお金を借りてはいけません。

最近ではSNSなどで勧誘する違法業者も増えているので、悪徳業者だと思ったら警察に連絡してください。

『直ちに警察、または当協会の貸金業相談・紛争解決センター、各自治体の消費生活センター、弁護士会などに相談してください。』

申し込みから返済までをおさらい

ここでは、カードローンの利用方法をあらためておさらいしておきましょう。

カードローンの申込みから返済までの流れは、一般的に「申込み」「審査」「借入」「返済」のパートに区分されます。

では、それぞれのパートを詳しく確認していきましょう。

1.カードローンの申込み

まずはカードローンの申込みですが、最近はスマホアプリやWEBページから申し込みが主流になってきています。

わざわざ人に見られるリスクがある自動契約機に足を運ぶ必要がありません。

また、ネット経由だと24時間365日いつでもカードローンの申込みができるメリットがあります。

2.【審査】

必要書類の確認

申込を受け付けた後、カードローン会社で審査が始まります。

まずは申込者から提出された必要書類の確認からスタート。

主な必要書類は下記となります。

- 本人確認書類:運転免許証、マイナンバーカード、健康保険証など

- 収入証明書類(場合によっては):源泉徴収票、給与明細、確定申告書など

信用情報の確認

カードローン会社は、審査の際に申込者の「他社での借入状況」「申込状況」「返済歴」などを信用情報機関を通じて照会して返済能力を判断します。

本人への連絡

申込内容に不明な点があったり、必要書類に不備があったりすると、メールや電話で本人に確認が入ることがあります。

ここで迅速に対応しないと審査に時間がかかってしまうおそれがあります。

勤務先への在籍確認電話

カードローン会社によっては、申込時に記入した職場に電話して、申込者が本当にそこで勤務しているか電話で確かめます。

なお、電話する場合は、カードローンの会社名を名乗らず、担当者の個人名で連絡してくるので職場にバレるリスクはそこまで高くはありません。

心配であれば、原則電話による在籍確認なしのカードローンを選ぶことをおすすめします。

【審査】審査結果の連絡

すべての審査が終わったら、結果の連絡がメールまたは電話できます。

その際に自分の限度額や金利など把握可能です。

審査にかかる時間は、消費者金融のカードローンだと最短即日、銀行であれば1~3営業日前後が目安となっています。

急いで融資が受けたい人は消費者金融のカードローンがおすすめです。

3.借入

カードローンの審査に通過したらお金を借入できます。

実際にお金を借入する方法としては以下の方法が主流です。

- インターネットで指定した口座に振り込んでもらう

- コンビニや銀行などのATMでお金を引き出す

なお、銀行カードローンの場合、当該銀行の普通預金口座が必要なケースが多いです。

4.返済

借入れたお金は期限内に返済する必要があります。

返済方法は主に下記2パターンです。

- 口座からの自動引き落とし

- コンビニ・銀行のATMで返済

カードローンでよくある質問

- A

銀行や協同組織金融機関・消費者金融が取り扱う資金の貸付けサービスの一つです。

- A

カードローンは融資時間・金利・無利息期間・バレにくさの4つの中から優先順位を決めて選びましょう。

- A

無職はカードローンの申込対象外です。安定した収入があれば申込み可能なので、パート・アルバイトでも申込みできます。専業主婦の場合は配偶者が一定の収入があれば申込可能なカードローンもあります。

- A

消費者金融のカードローンと銀行カードローンでは、金利や融資時間、無利息サービスの有無などで違いがあります。消費者金融カードローンであれば最短即日融資が特長です。一方銀行カードローンは融資までのスピードは劣るものの消費者金融よりも低金利な場合が多いです。

- A

審査の甘いカードローンはありません。申込者の信用情報によって審査通過の結果が決まります。

特定のカードローンが通りやすいことはないので、自分が気に入ったカードローンを選ぶことをおすすめします。

まとめ

今回は、おすすめのカードローンをランキング等で詳しく解説してきました。

カードローンはそれぞれの会社で長所が異なります。

「低金利」「即日融資」「無利息期間」「バレにくさ」の4つから自分に合ったカードローン会社を選びましょう。

特にこだわりがない人はおすすめランキングの上位から自分に合いそうなカードローンを選ぶことをおすすめします。

理想のカードローンが見つかったら、無理のない返済計画を立てて、正しく利用してくださいね。