- 更新日:

保険営業の平均年収を徹底解説!転職前に知っておきたい給与の仕組みも

保険営業は成果に応じて収入が大きく変わる仕事として知られていますが、実際の平均年収や、性別・年齢・雇用形態による差が気になる方も多いはずです。

本記事では、保険営業マンの平均年収をわかりやすく解説するとともに、年齢別・性別・雇用形態別にどのような違いがあるのかを整理しました。

転職やキャリアを検討する際の参考にしてください!

保険営業の平均年収

厚生労働省の「職業情報提供サイト job tag」によると、保険営業の平均年収は500.8万円です。

上記のデータをもとに、性別や年齢別における、保険営業の平均年収について詳しく見ていきます。

【女性】保険営業の平均年収

保険営業に携わる女性の平均年収は306.1万円となっています。

女性全体の平均年収は251.6万円であるため、保険営業の平均年収は全体より約1割程度高い数値です。

ただ、保険営業の収入は、基本給+歩合制の「インセンティブ制」や完全歩合制の「フルコミッション制」など、他の業種とは異なる給与体系が一般的です。

成果に応じて年収が大きく変わる仕事である点には注意が必要です。

近年は女性の正社員も増加傾向にあるなど社会や企業も変わってきているため、あくまで平均年収だと認識しておきましょう。

【男性】保険営業の平均年収

保険営業に携わる男性の平均年収は497.5万円となっています。

男性全体の平均年収は266.7万円であるため、保険営業の平均年収は全体より大きく高いことが分かります。

一方で、年齢や経験年数、雇用形態によって年収の水準は大きく異なります。

特に保険営業は成果に応じたインセンティブが給与に反映されやすいため、実績を積んでいる人ほど高収入を得られる傾向があります。逆に、入社して間もない人や固定給中心の雇用形態では平均を下回るケースも少なくありません。

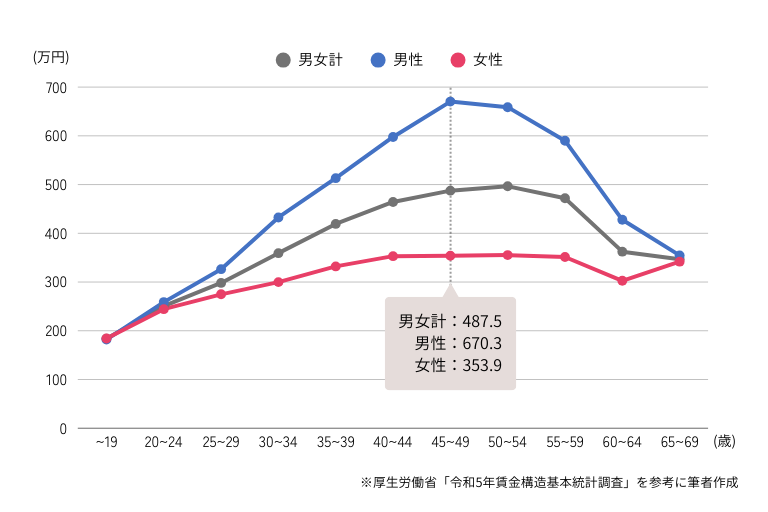

【年齢別】保険営業の平均年収

男女・年齢別の保険営業における平均年収を、グラフにまとめてみました。

このグラフから分かるのは、以下の3点です。

- 保険営業は平均的に高収入を得やすい仕事であること

- 40代後半がピークで、キャリア序盤から積み上げた実績が収入に直結すること

- 男女間で大きな年収格差が存在すること

つまり「頑張り次第で高収入が狙える一方、働き方次第で収入差も大きい」というのが保険営業のリアルな実態といえます。

【雇用形態別】給与支給制度の違い

保険営業は、雇用形態によって給与支給制度が異なります。

保険営業の雇用形態は、「正社員」と「保険外交員」の2つに分かれます。

正社員は、保険会社に直接雇用される雇用形態でとなり、基本給+歩合制(インセンティブ制)が一般的です。

保険外交員は、個人事業主として保険会社から業務委託される形となり、完全歩合制(フルコミッション制)となります。

正社員の給与制度は一般的な営業職とほぼ変わりませんが、完全歩合制の保険外交員は「成果を上げれば高収入」「成果を上げられなければ低収入」というシステムです。

転職する際に重要なそれぞれの雇用形態について詳しく見ていきましょう。

正社員は基本給+歩合制のインセンティブ制が多い

正社員は、基本給+歩合制のインセンティブ制となっているケースが多いです。

基本給は確実に貰えるため、給与が安定しやすい点がメリットです。

仕事の成果に応じて、ノルマを超えた分のインセンティブが報酬に加算されます。

インセンティブの内容は保険会社によって異なります。

国内企業は保険金額(死亡保障1,000万円など)に対して支払われ、外資系企業では保険料(保険料月1万円など)に対して支払われる傾向が一般的です。

インセンティブの具体的な数値としては、ノルマを超えた粗利の10~20%程度となるパターンが多いです。

ただ、営業成績が悪いとボーナス査定が下げられる、歩合率が引き下げられるといったケースもあるため、正社員の中では比較的不安定な仕事であると言えます。

また、保険を2年以内に解約されてしまった場合には、インセンティブの返金をルール化している保険会社も少なくありません。

保険外交員(生保レディ)の給料は完全歩合制のフルコミッション契約が多い

保険外交員として保険会社から業務委託を受けて仕事をする場合、完全歩合制のフルコミット契約になることが多いです。

完全歩合制とは、時給や月給といった固定給がなく契約数に応じて給与が発生する仕組みです。

したがって、成果が全くない場合、給料は0円となります。

保険会社の中には、最初の数年間は基本給を保証する企業もありますが、その後は完全歩合制に移行することが大半です。

不安定であるというデメリットはあるものの、自由な裁量で働ける仕事であり、成果を出せば年収1,000万円以上も不可能ではありません。

ただ、完全実力主義の雇用形態であるため、営業成果を上げられずに転職するケースもあります。

高収入を得たいなら代理店への転職がおすすめ

保険営業で高収入を得たいなら、代理店への転職がおすすめです。

代理店への転職によって、より多くの顧客にアクセスできるだけでなく、幅広い保険商品を取り扱うことができるため、年収アップが期待できます。

代理店への転職を考える際には、まず自分のキャリア目標を明確にしたうえで、スキルや経験、資格を転職先の企業でどのように活かせるか明確化しましょう。

転職先の代理店を探すときは、エージェントや求人サイトを活用し、多くの情報を収集するのも成功への近道です。

保険営業の平均年収に関するまとめ

本記事では、保険営業の性別や年齢ごとの平均年収や雇用形態による給与体系の違いについて解説してきました。

厚生労働省の最新データによると、金融・保険業の男女別の平均年収には差がありますが、男性は総合職が多く年功給で上がっていることが背景にあると推測されます。

ただ、保険営業の収入にはインセンティブが与える影響が大きいため、今回解説した数値はあくまで平均であることを忘れてはいけません。

保険営業は雇用形態によって給与体系が異なり、正社員は基本給+歩合制のインセンティブ制が多く、保険外交員は完全歩合制のフルコミッション契約が多くなっている印象です。

保険営業で働く際には、雇用形態や報酬の違いなど、企業の条件をしっかりと確認するようにしましょう。

保険営業で転職する場合には、年収アップに繋がりやすい代理店への転職がおすすめです。