子どもの学資保険は少額でも加入可能?月々の相場と返戻率を解説!

hoken_user

保険のぷろ magazine

子どもの将来を考え、学費に備える方法はいくつかありますが、高い利率で万が一の時の備えにもなるのが、「学資保険」です。

現在では、多くの親御さんが学資保険に加入しているため、子どもが生まれたことをきっかけに、これから加入を検討される方も多いのではないでしょうか。

しかし、学資保険は多くの保険会社から販売されているため、加入の目的を明確にし、家計とのバランスや満期保険金などをしっかりと考慮する必要があります。

今回は、無料保険相談を行なっている「保険のぷろ」が、学資保険の選び方やメリットについて解説します。

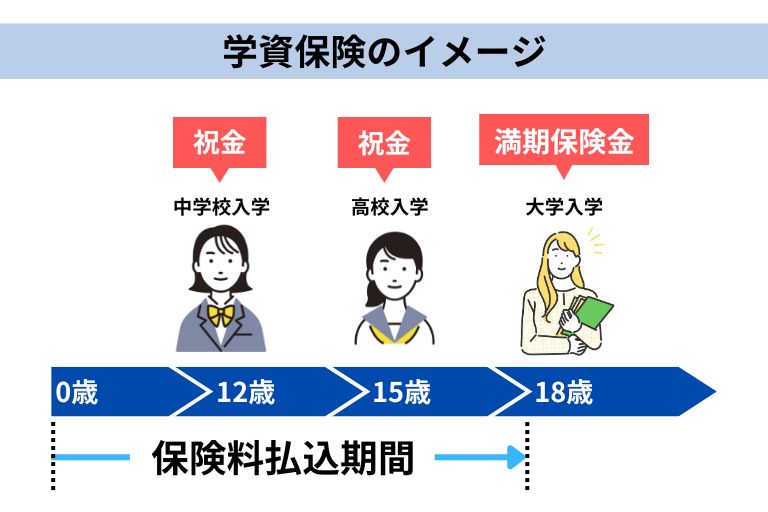

学資保険とは、子供の将来のための教育資金を準備するための貯蓄型の保険です。

学資保険は、毎月一定の保険料を支払うことで、子どもの高校・大学入学など節目のタイミングで祝金や満期保険金を受け取れます。

自分に最適な学資保険を見つけるには、目的を明確にする必要があります。選び方を知る前に、学資保険の3つの役割をチェックしましょう。

学資保険は、教育資金の確保が主な役割として挙げられます。

保険料払込期間が満了すると返戻率が高くなり、払い込んだ保険料の総額よりも高い満期保険金が受け取れるケースがあります。

子供の教育資金は高額な支出であり、計画的に積み立てていかないと、いざという時に家計を圧迫してしまいます。

その点、貯蓄性のある学資保険に加入しておくと、着実に教育資金を確保することができますね。

学資保険には医療保障を付帯できるものがあり、子どもの病気やけがに備える役割もあります。

子供に万が一のことがあった際に、入院給付金や手術給付金を受け取ることができますが、毎月の保険料が割増になったり、返戻率が下がります。

また、医療特約で増額された分の保険料には、貯蓄性がないため注意が必要です。

医療だけでなく傷害補償付きの学資保険もあるため、内容をよく検討しましょう。

学資保険は、契約者(親)に万が一のことがあった場合にも、教育資金が保障されます。

一般的に保険料払込免除特約が付帯されているため、契約者である親が死亡または高度障害状態になった場合、それ以降の保険料が免除されます。

保険料が免除される一方で、教育資金のための保障は継続されるため、契約時に決めた祝金や満期保険金を受け取ることができため、安心して教育資金に充てることができます。

次に学資保険の選び方についてみていきましょう。

返戻率や保険料払込期間などについてチェックすることがポイントです。

学資保険の選び方の最大のポイントは、返戻金が高い商品を選ぶことです。

返戻金とは、払い込んだ保険料に対して、受け取れる保険料の割合を示した数値のことです。

例えば、払い込んだ保険料総額が100万円なのに対して受け取れる満期保険金が90万円だった場合、返戻率は90%となります。

最近では、低金利の影響でほとんどの保険商品の返戻率が100%を下回りますが、より多くの保険金を受け取るためにもなるべく100%に近いものを見つけると良いでしょう。

また、返戻率の高い学資保険は毎月支払う保険料も相まって高くなる傾向があるため、家計とのバランスを見て最適な学資保険を選択しましょう。

学資保険を選ぶ際には、毎月の保険料や払込期間を適切に設定する必要があります。

保険料の支払いは毎月発生するため、家計に負担のないよう考慮しましょう。

契約当初は払い続けられる保険料だとしても、子どもが成長するにつれて支出が増え、学資保険の保険料の支払いが負担となり、解約してしまうケースがあります。

途中解約してしまうと、元本割れをしてしまう可能性が非常に高いため、将来も払い続けられる保険料を設定する選び方をしましょう。

保険無料相談などでしっかりとシミュレーションを行うと必要なお金を把握することができます。

学資保険の選び方に関して、保険料払込期間の設定も重要です。

学資保険の払込期間には、契約時に定めた期間内に保険料の支払いを完了させる短期払いと、保険期間満了までに一定の保険料を支払う全期払いがあります。

支払期間が短いほど返戻率が高まりますが、一度に支払う保険料が高くなり、負担が大きくなってしまうため、家計状況に合わせて、無理のない範囲で設定しましょう。

学資保険の保険金の受け取りのタイミングを、適切に設定するのもポイントです。

学資保険には、子供の進学のタイミングで祝金を受け取れるタイプと、大学入学時など満期時に一括で満期金を受け取るタイプがあり、契約時に自身で決めることができます。

特に大学入学時には、最も多くの教育資金が必要となるため、子供の年齢が18〜20歳になる時に満期を設定するのが賢い選び方と言えるのではないでしょうか。

ここからは、学資保険の選び方についてよくある質問に答えていきます。

A. 早めの加入をおすすめします。

学資保険は、保険期間が長いと保険料が安く抑えられ、返戻率も高くなるというメリットがあります。

また、一般的に学資保険は子供の年齢が0~7歳になるまでの期間にしか加入ができないため、計画的に教育資金を準備したいという方は子どもが生まれたタイミングで検討すると良いでしょう。

最近では、出産予定日の140日前から申し込みができる学資保険もあるので、子育てで忙しくなる前にゆっくり検討したいという方におすすめです。

A. 学資保険の保険料は、満期保険金や払込期間の設定によって異なりますが、平均払込保険料は15,000円前後と考えると良いでしょう。

ソニー生命の「子供の教育資金に関する調査2023」によると、子供の進学費用の備えとしての平均月額支出は18,372円とあります。

この調査の対象には、学資保険以外にも貯蓄や投資によって教育資金を備えている方も含まれますが、対象となる方の約半数が学資保険によって教育資金を準備していると回答しているため、15,000円を目安に学資保険の払込保険料を検討すると良いでしょう。

A. 公的保障や他の保険との兼ね合いで特約を付帯しましょう。

学資保険には、医療保障や傷害特約、災害特約など様々な特約が用意されています。

しかし、特約を付帯することによって毎月の保険料は高くなり、特約なしの場合と比較して返戻率が低くなるため、選び方に注意が必要です。

特約部分の保険料は「掛け捨て」であるイメージです。

A. 学資保険の契約者は、子供の親にするのが良いでしょう。

先ほどもお伝えしたとおり、学資保険は契約者が万が一時に保険料の支払いが免除となるため、教育資金を支払っていく親(保護者)が契約者となるケースが多いようです。

今回は、学資保険の選び方について解説しました。

学資保険の選び方のポイントは以下の通りです。

自身や家族のライフプラン、家計状況とのバランスを見て決めることで、最適な保険が見つかるでしょう。

また、自分にとってどの保険商品が合っているのか「選び方を知りたい」「プロに相談したい」という方におすすめなのが保険のぷろの無料保険相談です。

保険のぷろでは、保険やお金についてのプロであるファイナンシャルプランナー(FP)が、お客様の将来設計やライフプランに合わせて、35社以上の保険パートナーから最適なご提案をさせていただきます。

様々な悩みを同時に解決する保険の選び方もお伝えいたします。

全国どこでもご都合の良い場所までお伺いいたしますので、お気軽にご相談ください。(オンライン相談もOK)