子どもの学資保険は少額でも加入可能?月々の相場と返戻率を解説!

hoken_user

保険のぷろ magazine

学資保険は、子供の将来を見据えて教育資金を計画的に準備するための保険商品です。

子供の成長にかかる教育資金を安心して準備するための手段として多くのご家庭が加入しています。

しかし、学資保険にはメリットだけでなく注意すべき点もいくつか存在するため、これから加入を検討する方はこれらをしっかりと把握しておく必要があります。

今回は、無料保険相談を行なっている「保険のぷろ」が、学資保険とはどのような保険なのか、その特徴やメリット・デメリットとはどのようなものかについて解説します。

学資保険とは、子供の学資(教育資金)を計画的に準備するための、貯蓄型の保険のことです。

では、その学資の特徴について詳しくみていきましょう。

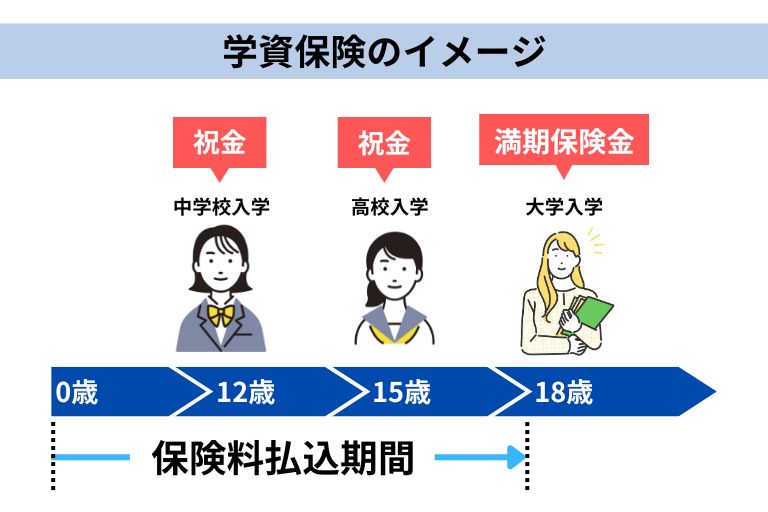

学資保険は、子どもの進学のタイミングに合わせて祝金や保険金を受け取ることができるのが最大の特徴です。

毎月決まった額の保険料を支払うことで、入学時期に合わせて進学準備金や祝金として受け取ることができます。

保険料払込期間や進学準備金を受け取る時期は保険商品によって異なりますので、各保険会社のサイト等を確認してください。

また、学資保険は契約者が保険料払込期間中に死亡してしまった場合、それ以降の保険料の払い込みが免除されます。保障はそのまま継続され、通常通り祝金や進学準備金が受け取れるのも大きな特徴です。

学資保険は毎月保険料を支払うことで、将来の子供の教育資金に備えることができる保険です。加入することで計画的に教育資金を準備でき、生命保険料控除が適用されるなど、さまざまなメリットがあります。

学資保険のメリットとはどのようなものがあるのか、以下で詳しく解説します。

子供の教育資金は、公立に通うのか私立に通うのかによって必要となる額が異なりますが、その総額は家計に負担を与えかねません。

そのため、長い期間をかけてコツコツと積み立てていく必要があります。

学資保険は毎月一定額の保険料を支払うことで積立てていき、途中でおろすことができない仕組みですので、教育資金として必要な額を計画的に貯めることができます。

「貯蓄が苦手」と言う方でも口座から自動的に引き落とされ、自由に引き出すことができない点は、確実に教育資金を形成するためのメリットと言えるでしょう。

先ほどもお伝えしましたが、契約者に万が一のことがあった場合には保険料が免除されます。

学資保険の契約者となる親などが死亡または高度障害状態になった場合にも、保険料が免除さらに保障はそのまま継続されるため、安心できますね。

学資保険の保険料が、年末調整や確定申告における生命保険料控除の対象になることもメリットと言えるでしょう。

生命保険料控除とは、1年間に払い込んだ保険料に応じて一定額をその年の所得から差し引くことができる制度です。

所得税や住民税は、その年の所得をもとに計算するため、税率をかける前の所得が低くなることによって、所得税や住民税の負担が軽減されます。

学資保険の場合、所得税は最大4万円、住民税は最大で2万8千円の控除を受けることができます。

| 年間の支払い保険料 | 控除額 |

|---|---|

| 20,000円以下 | 支払い保険料等の金額 |

| 20,000円超 40,000円以下 | 支払い保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払い保険料等×1/4+10,000円 |

| 80,000円超 | 一律40,000円 |

| 年間の支払い保険料 | 控除額 |

|---|---|

| 12,,000円以下 | 支払い保険料等の金額 |

| 12,000円超 32,000円以下 | 支払い保険料等×1/2+6,000円 |

| 32,000円超 56,000円以下 | 支払い保険料等×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

学資保険にはさまざまなメリットがある一方で、注意しなければ損をしてしまうことがあります。

以下では、学資保険のデメリットとともに、加入を検討する際に注意すべき点について解説します。

学資保険は、途中解約をした際の解約返戻金が低く設定されていることが多いため、元本割れをするリスクがあります。

元本割れとは、支払った保険料の総額よりも受け取ることのできる金額が少なくなってしまうことです。

特に、契約をしてからすぐに解約をしてしまうと元本割れのリスクが高くなります。

そのため、保険料が負担になって途中で解約をしてしまわないよう、無理のない範囲で加入することをおすすめします。

また、保険商品によっては、満期を迎えた場合でも、祝金の合計金額や満期保険金が少ない可能性がありますので、加入の際にはきちんと計算をして確認しましょう。

学資保険は物価の変動に対応できないため、万が一積み立てている間にインフレが起こった場合には、影響を受けてしまうことも頭に入れておきましょう。

インフレとは、物価が上昇したためにお金の価値が下がってしまう状態です。

学資保険は景気の変動に関わりなく、契約当初に設定した利率で運用されるため、インフレが起こった際には実際に必要な教育費に対して満額保険金や祝金が足りない可能性があります。

学資保険は長期にわたって積み立てをすることにより、教育資金を確保します。

そのため、学資保険に加入する際には以下のポイントについて確認しましょう。

学資保険の加入を検討する際には、なるべく早く検討し始めると良いでしょう。

一般的に学資保険は、子供の大学入学時の18歳までに十分な運用期間を取るため、0歳から6歳の小学校入学までを加入期間として設定する保険会社が多いようです。

しかし、満期をいつ設定するかによって加入できる年齢が変わってくるのでそれぞれの保険商品をチェックしましょう。

また、学資保険は契約者の死亡保障も付帯していることから、契約者の年齢が保険料に関連しています。

学資保険を選ぶ際には、返戻率を一つの基準に考えましょう。

返戻率(返還率)とは、支払った保険料の総額に対して将来受け取ることのできる金額の割合のことです。

返戻率は100%を超えると、支払った保険料総額よりも多く受け取ることができ、反対に、100%を下回っている場合には元本割れをしてしまいます。

返戻率を高くするためには、早めに加入をしたり保険料を全期前納(一括で支払う)などの方法があります。

また、学資保険には医療特約などをつけることができますが、「教育資金の準備」と言う目的に焦点を絞り、保障や特約を追加しないことで返戻率を高める方法もあります。

学資保険の中には、保険料の払込期間を自由に設定できるものもあります。

先ほどもお伝えしたとおり、保険料を一括で払うなど、払込期間が短ければ短いほど返戻率は高くなります。

しかし、払込期間が短いほど1回に支払う保険料が高額になるので、家計とのバランスを考慮した上で、無理のない範囲で満期を設定しましょう。

学資保険は、子どもの進学のタイミングに合わせて定期的に祝金を受取るタイプと、大学入学時にまとめて満期保険金として受け取るタイプがあります。

大学入学時に満期保険金として設定されているのは、教育費用の中でも、大学入学時に一番大きな費用がかかるためです。

今回は、学資保険とはどのような保険なのか、メリットやデメリットについて解説しました。

学資保険とは教育資金を準備する手段として、とても有効的な方法である一方で、元本割れやインフレの影響を受けてしまうと言うデメリットがあります。

妊娠や出産を機に学資保険を検討する際には、将来に必要となる養育費用等をしっかりと計算した上で、家計に負担のない程度で積み立てていくと良いでしょう。

学資保険の選び方とは?教育資金準備のために知っておきたいこと