子どもの学資保険は少額でも加入可能?月々の相場と返戻率を解説!

hoken_user

保険のぷろ magazine

子どもの教育資金を準備するために人気なのが「学資保険」です。

しかし、最近では「終身保険も貯蓄性があるからそっちでもいいのでは?」と考える方も多いのではないでしょうか。

この2つの保険にはそれぞれ異なる特徴とメリット・デメリットがあるため、家庭の状況に応じて選ぶことが重要です。

今回は、無料保険相談を行なっている「保険のぷろ」が、学資保険と終身保険の違いやどっちの保険が適しているのかについて解説します。

子供の将来を見据えて、最適な選択をするためにぜひ参考にしてください。

学資保険と終身保険は同じ貯蓄型の保険ですが、そもそも保険契約の目的が異なり、保険金を受け取るタイミングや契約者に万が一のことが合った際の免除などに違いがあります。

以下では、学資保険と終身保険の違いやそれぞれの特徴について具体的に解説していきます。

| 学資保険 | 終身保険 | |

|---|---|---|

| 目的 | 子供の教育資金を用意するため | 残された家族の生活保障のため |

| 保障期間 | 最長で22歳まで | 一生涯 |

| 保険金受取のタイミング | 進学のタイミングまたは大学入学時 | 被保険者が死亡または高度障害状態になった時 |

| 解約返戻金 | あり(タイミングによっては元本割れする場合も) | あり(タイミングによっては元本割れする場合も) |

| 保険料払込免除 | あり | なし |

学資保険は「子供のための教育資金を計画的に積み立てる」保険です。

一方、終身保険は「被保険者が死亡または高度障害状態になった際、残された家族のための生活費等を賄うため」の保険です。

どちらも貯蓄型の保険ですが、保障期間が異なり、学資保険は子供の進学時期に合わせて契約が満了し、終身保険は被保険者が亡くなるまで一生涯保障されます。

学資保険と終身保険は、保険金を受け取るタイミングも異なります。

学資保険は、契約時に祝金や満期金を受け取る時期を設定することができ、子供の進学のタイミングに設定するプランや大学入学時に満期保険金として全額を受け取るプランなどがあります。

ただ、設定した祝金や満期金の受け取り時期を変更することができず、自由度が少ない点にデメリットがあるでしょう。

また、満了時が訪れる前に途中解約した場合、解約返戻金が払込保険料総額を下回ってしまうというデメリットもあります。

一方、終身保険は被保険者に万が一のことがあるとすぐに保険金を受け取ることができます。

終身保険は、加入から一定期間(15~30年など)を過ぎると解約返戻金の額が払込保険料総額を上回ることがあるため、保険料の払い込みが満了した後は、途中解約によって自由にお金を受け取れるというメリットがあります。

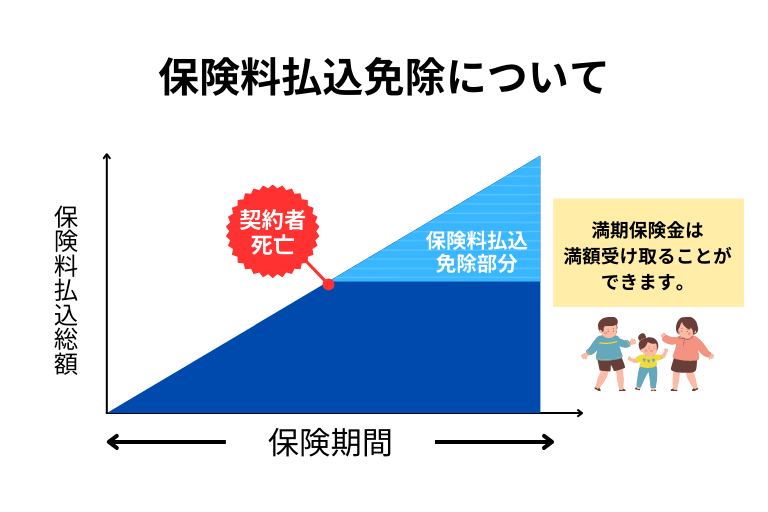

学資保険は、契約者が死亡または高度障害状態になった場合、それ以降の保険料支払いが免除される仕組みとなっています。

保険料が免除されても通常通り祝金や満期保険金を受け取ることができるため、予定していた教育資金をしっかりと確保することができるのです。

教育資金を準備している方の多くは働き盛りの世代ですので、万が一のことがあっても子供のための教育資金を十分に備えることができますね。

終身保険の場合、契約者と被保険者が同一人物であるかどうかで保険金の有無が決定します。

終身保険の契約者と被保険者が同一人物の場合、死亡保険金が支払われ、終身保険の契約が終了します。

しかし、契約者と被保険者が異なる場合、契約者が死亡したとしても死亡保険金は支払われません。

学資保険と終身保険の違いがわかっても「どっちを選べばいいかわからない」という方も多いのではないでしょうか。

以下では、どっちの保険で教育資金を貯めるのか迷う方のうち、学資保険に加入することをおすすめする人をご紹介します。

確実に教育資金を用意したい人は学資保険をおすすめします。

最近の終身保険は、程解約返戻金型が主流となっており、保険料が割安な一方で、払込期間中に解約をしてしまうと返戻率は70%程度しか返ってきません。

しかし、学資保険の場合には、契約してから5年経つと返戻率が90%を超える保険商品が多く、10年経つと100%近い返戻率になります。

経済的状況などにより途中解約する可能性がある場合には、学資保険の方が損する割合が低いと言えますね。

そのため、確実に教育資金を用意したい人は学資保険を選ぶといいでしょう。

子供の進学のタイミングには、受験料や入学金等のまとまったお金が定期的に必要になってきます。

十分な貯蓄がなく入学金等を賄うことができない場合には、定期的な祝金を受け取ることができる学資保険は有効的な手段と言えるでしょう。

終身保険は死亡保険金、解約返戻金ともに一括でしか受け取ることができず、受け取る時点で契約も終了してしまいます。

しかし、学資保険は、分割で受け取った残りの金額を保険会社がしっかり運用してくれるため、運用効率はよくなります。

そのため、子供の成長に合わせて定期的に保険金を受け取りたい人は学資保険への加入を検討すると良いでしょう。

「教育資金を用意するためにどっちに加入すればいいの?」と悩む方のうち、自由度を求める方は終身保険がおすすめです。

以下では、どっちで教育資金を貯めるのか迷う方のうち、終身保険をおすすめする人について詳しく解説していきます。

終身保険は解約のタイミングを自分で選ぶことができるため、教育資金に充てるための解約返戻金の受け取る時期を自由に選ぶことができます。

子供の大学入学のための資金にするのか、または老後資金として積み立てるのかを自分で選択することができるため、保険で運用する資金の使い道が決まっていない人にもおすすめです。

終身保険は保険料の払い込みが満了すると返戻率が100%を超えますが、その時点で解約せず、さらに据え置く(契約を継続する)ことで返戻率を高めることができます。

例えば、貯蓄で教育費を賄えると判断した場合、解約せずに終身保険を据え置いておくことで、長期間の資産運用をすることができ、より多くの解約返戻金で老後の資金を十分に備えることができるでしょう。

そのため、資産運用をし、据え置きする可能性がある人も終身保険を選ぶことをおすすめします。

今回は、教育資金を準備するために学資保険と終身保険のどっちに加入すべきか悩んでいる方に向けて、具体的な違いやおすすめする人についてまとめました。

どちらも貯蓄型の保険ですが、学資保険は定期的にお金を受け取りたい人、終身保険は資産の自由度を求める人に向いています。

2つの保険の特徴や違いを十分に比較し、自分がどっちの保険に向いているかを判断しましょう。

どっちの保険が適しているのかを自分で判断することができない場合には、FPの保険無料相談を受けるのをおすすめします。

本記事を提供している保険のぷろでも無料相談を受付中です。

今なら無料相談&簡単なアンケート回答をしてくださった方全員に、全国のスターバックスでご利用いただけるドリンクチケットをプレゼント中です!

ぜひお気軽にご相談ください。