地方公務員でも学資保険への加入は必要?保障制度について詳しく解説!

hoken_user

保険のぷろ magazine

子供の将来を考えると、教育資金の準備は避けて通れない課題です。

その際、計画的に積み立てていくために学資保険に入るべきか悩む方も多いのではないでしょうか。

しかし、教育資金を効果的に貯めていく方法は学資保険以外にもいくつか存在するため、ご家庭の状況に応じて選択することが重要です。

今回は、無料保険相談を行なっている「保険のぷろ」が、学資保険の代わりに教育資金を貯める方法やその他の保険についてご紹介します。

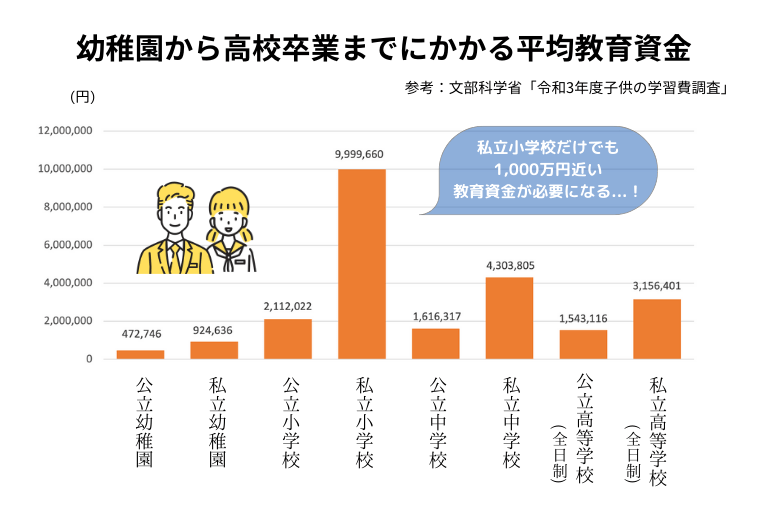

まず、実際に子供が成長するにつれて必要になる教育資金はどのぐらいなのかを解説します。

実際に必要な費用を把握することによって、学資保険で備えるのか、または学資保険の代わりとなる方法で備えるのかを判断することができます。

文部科学省の「令和3年度子供の学習費調査」によると、幼稚園から高校卒業までにかかる平均教育資金は上記のグラフのとおりです。

国公立と私立のどちらに通うかによって、3倍以上の差があるので、計画的に準備が必要になります。

以下の表は、幼稚園から高校卒業まで、全て公立に通う場合と、全て私立に通う場合の平均額を比較したものです。

| 全て公立の場合 | 全て私立の場合 | |

|---|---|---|

| 幼稚園 | 47.3万円 | 92.5万円 |

| 小学校 | 211.2万円 | 1,000.0万円 |

| 中学校 | 161.6万円 | 430.4万円 |

| 高校 | 154.3万円 | 315.6万円 |

| 合計 | 574.4万円 | 1838.5万円 |

学資保険は計画的に教育資金を貯めるために有効な手段ですが、他にも子供のために貯金する方法があります。

学資保険だと毎月の支払いが負担になる方や自分で貯蓄ができる方などは、以下の方法で教育資金を準備すると良いでしょう。

預貯金とは、金融機関にお金を預け、定期的な利息の支払いと将来の元本の支払いを保証する方法です。

定期的な利息支払いと将来の元本支払いを保証されている点がメリットと言えるでしょう。

ポイントは、いくらまで貯めるのかといった目標(ゴール)を決めることです。そこから毎月のお給料の何%を貯金に回すかを算出します。

ゴールを予め定めておくことで、より計画的な貯金をすることができますね。

学資保険の代わりに預貯金で教育資金を準備する方法は、安全性が高く、計画的に貯金ができる方におすすめです。

投資信託によって教育資金を準備する方法もあります。

投資信託とは、投資家から集めたお金を一つの大きな資金としてまとめ、運用のプロや専門家が株式や債券などに投資・運用する金融商品のことです。

その運用の成果がそれぞれの投資額に応じて分配され、手元に戻ってきます。

ここで注意なのが、投資信託は株式市場の動向により基準価額が変動するため、元本割れをしてしまうリスクがあります。

そのため、投資信託で教育資金を準備する際には、支払った額よりも受け取る額が少ないというリスクがあることを考慮しましょう。

教育資金を効率よく貯蓄するための方法として、最近では積立NISAなどを利用する人も増えています。

通常の投資では、運用利益に対して20.315%の税金が課されますが、NISAでは、最大1,800万円までの非課税投資枠を利用することができます。

なお、2023年度末に現行NISAが終了となり、2024年度から新NISA制度がスタートしました。

新NISAには、積み立て投資枠(現行つみたてNISAに相当)と、成長投資枠(現行一般NISAに相当)があり、この2つが併用可能になったことが大きな特徴です。

新NISAで教育資金を準備すると、預貯金や学資保険よりも高いリターンが期待でき、また、少額での投資も可能なため、無理なく長期的に取り組める点にメリットがあります。

そのため、上手に活用すれば、子供の教育資金を新NISAのみで準備することも可能です。

教育資金を賄うために、国や自治体、民間企業が運営する支援制度を利用するのも良いでしょう。

主な教育費に関する支援制度は以下のとおりです。

今回は支援制度のうち、奨学金制度についてご紹介します。

奨学金制度は、経済的な理由や家庭の事情で進学・通学が難しい方に向けて、学費の給付や貸与を行う制度です。

現在、多くの学生がこの制度を利用して高等学校や大学などに進学しています。

ただし、貸与型の奨学金制度の場合、返済義務を負うことになるため、あくまでも借金であることを理解した上で計画的に利用することを心がけましょう。

学資保険以外の方法で教育資金を貯める方法は把握することができたでしょうか?

とはいえ、万が一の時のために保険でしっかりと備えておきたいという方も多いでしょう。

以下では、学資保険に代わる保険について3つご紹介します。

低解約返戻金型終身保険は、途中解約による解約返戻金が低く設定されている代わりに、一般的な終身保険よりも保険料が割安な終身保険です。

一生涯の死亡保障を備えながら、資産形成できる点がメリットと言えるでしょう。

この保険を契約する際のポイントは、保険料の払込期間が満了する時期と子供の教育資金が必要なタイミングを合わせることです。

先ほど、解約返戻金が低く設定されているとお伝えしましたが、保険料の払込期間が満了すると、返礼率は上昇します。

そのため、学資保険の代わりとして低解約返戻金型終身保険に加入する場合には、保険料払込期間をチェックしましょう。

外貨建ての終身保険は、金利の高いドル通貨で積み立てることによって、利回りが高く、より高い貯蓄性を期待することができる生命保険です。

低解約返戻金型終身保険と同様に、解約返戻金によって教育資金を準備するものです。

ただ、外貨建て終身保険は為替相場の変動の影響を受けるため、解約時期によっては元本割れするリスクがあります。

そのため、万が一に備えながら、より高い貯蓄性のある保険を選びたい方におすすめです。

変額保険も、学資保険の代わりに教育資金の形成に役立つ保険です。

変額保険とは、保険会社が保険料を投資信託等で運用し、その実績に応じて満期保険金や解約返戻金が変動する保険です。

投資性が高い保険ですので、運用実績によっては元本割れを起こす可能性があることを考慮しましょう。

とはいえ、うまくいけば資産を増やすこともできますので、同じ保険料の定額保険よりも大きな額の満額保険金や解約返戻金を受け取ることを期待できます。

これまで、学資保険の代わりに教育資金を準備する方法について解説しましたが、実際に自分はどちらの方法で積み立てればいいのかわからないという方もいるのではないでしょうか。

以下の項目に1つでも該当するタイプの方は、学資保険以外の方法で、教育資金を貯めることをおすすめします。

毎月の保険料の支払いが負担になる人に学資保険はおすすめしません。

学資保険は途中で解約した場合の解約返戻金が低く設定されていることが多く、総額払込保険料よりも少なくなってしまうリスクがあります。

そのため、毎月の保険料が家計の負担となり、途中解約する可能性がある方は、学資保険の代わりとなる方法で準備するのが無難と言えるでしょう。

自分で計画的に貯蓄ができる人も学資保険へ加入する必要性は低いと言えます。

学資保険は払い込んだ保険料を自由に引き出せないため、確実に教育資金を準備することができますが、この制約がなくとも自分で貯蓄ができる人は銀行の預貯金等で準備することができますね。

普段使う銀行口座とは別に、教育資金を貯蓄するための口座を用意しておくと良いですね。

自分で積極的に資産運用ができる人も、学資保険以外の手段で教育資金をためるのに向いています。

学資保険の返戻率は預貯金の金利より高いことがほとんどですが、現在の低金利の状況下では、さほど高くなく、大きく資産を増やすものではありません。

自分で新NISAや投資信託を行った方が効率的かつ高金利で教育資金を準備できる場合があるのです。

そのため、個人で積極的に資産運用したい人またはできる人は学資保険で備える必要性は低いでしょう。

今回は、学資保険の代わりに教育資金を準備する方法について解説しました。

学資保険は毎月の保険料が負担になったり、途中解約した場合は元本割れのリスクがあるため、代わりとなる方法を比較した上で加入を検討すると良いでしょう。

本記事で紹介した、学資保険の代わりに教育資金を貯める方法は、いずれも子供のための教育資金を貯めるための有効的な方法ですので、活用しやすい手段を選んでくださいね。