火災保険を途中解約する方法は?返戻金の受け取り方について注意すべきこと

hoken_user

保険のぷろ magazine

全ての自動車(原付自転車、電動キックボードを含む)は、自賠責保険(自動車損害賠償責任保険)に加入していなければ運転をすることができません。

加入をしていなかったり、補償内容を把握していないと、万が一事故を起こしてしまった際に補償されなくなってしまいます。

今回は、無料保険相談を行なっている「保険のぷろ」が、自賠責保険の特徴や補償内容、自動車保険とはどんな違いがあるのか、わかりやすく解説します。

まずは、自賠責保険・共済とはどんな内容で、何を補償する保険なのかを理解しましょう。

まずは、自賠責保険・共済とはどんな内容で、何を補償する保険なのかを理解しましょう。

自賠責保険(自動車損害賠償責任保険)とは、自動車損害賠償法によって全ての自動車(原付自転車、電動キックボードを含む)に加入が義務付けられている、強制保険です。

自動車事故の被害者救済を目的とし、対人事故の場合のみ補償の対象とします。

運転者・同乗者がケガをした場合や車が損傷してしまった場合は適用外となります。

自賠責保険・共済の保険料は、毎年金融庁の「自動車損害賠償責任保険審議会」で決定し、車の車種や保険期間によって金額が定められます。

保険料は、年度によって上下することがありますが、国が定める強制保険のため、全ての保険会社に共通します。

以下の表は2024年4月以降に適用される、本土の自賠責保険料の例です。

(*沖縄や離島等の一部地域については保険料が異なります。)

| 自賠責保険の保険料 | 12ヶ月 | 24ヶ月 | 25ヶ月 | 36ヶ月 | 37ヶ月 |

|---|---|---|---|---|---|

| 普通車 | 11,500円 | 17,650円 | 18,160円 | 23,690円 | 24,190円 |

| 軽自動車 | 11,440円 | 17,540円 | 18,040円 | 23,520円 | 24,010円 |

自賠責保険・共済に加入していない(無保険)状態で運行した場合、たとえ事故を起こさなくても、一年以下の懲役、50万円以下の罰金が科されます。

また、自賠責保険加入の証明書を所持していなかっただけでも30万円以下の罰金が科せられます。

さらに、無保険での運転は、自動車損害賠償責任法違反となり、違反点数6点が付され、即座に免許停止処分となります。

自賠責保険・共済(強制保険)には6つの特徴があります。

自賠責保険・共済(強制保険)には6つの特徴があります。

車の所有者は定期的に車検を受けることが義務付けられています。

その車検には、登録番号などが記載されている自賠責保険証明書の提示が必須なため、自賠責保険に加入していないと車検を受けることができません。

自賠責保険・共済の対象は、人身事故の場合のみです。

交通事故で他人にケガを負わせてしまったり、死亡させてしまったりした場合に、相手への損害賠償として保険金が支払われます。

自賠責保険・共済の保険金等は、国土交通大臣及び内閣総理大臣によって「支払基準」が定められています。

支払基準とは以下の通りです。

| 損害の範囲 | 支払限度額(被害者1人あたり) | |

|---|---|---|

| 傷害による 損害 |

治療関係費、文書料(診断書発行など)、休業損害、慰謝料 | 120万円 |

| 後遺障害 による損害 |

逸失利益、慰謝料等 | ①神経系統の機能や精神・胸腹部臓器への著しい障害で、介護を要する障害・常時介護を要する場合(第1級):4,000万円 随時介護を要する場合(第2級):3,000万円②上記以外の後遺障害 第1級:3,000万円〜 第14級:75万円 |

| 死亡による 損害 |

葬儀費、逸失利益、慰謝料(本人及び遺族) | 3,000万円 |

| 死亡するまでの 傷害による 損害 |

(傷害による損害の場合と同じ) | 120万円 |

上記の表にも記載していますが、被害者一人に対して、自賠責保険の補償額が設定されます。

一つの事故で複数の被害者がいる場合でも、被害者一人一人に支払い限度額が設定されるのです。

自賠責保険・共済は、被害者が相手の加入する保険会社に対して損害賠償金(被害者が受け取るのを、保険金ではなく損害賠償金と呼びます)を請求することができます。

被害者請求ができるのは、加害者が不誠実であったり、余談が成立しない場合など、加害者請求が見込めなく、損害賠償金を受け取ることができない可能性がある被害者を保護するための仕組みです。

保険金の支払いには保険会社による調査が必要なため、賠償額の確定までに時間がかかってしまいます。

そのため、被害者は治療費や葬儀代などの当面の出費にあてるため、加害者が加入している保険会社に仮渡金として、保険金の前払いを請求することができます。

| 仮渡金の上限 | |

|---|---|

| 被害者死亡の場合 | 290万円 |

| ケガの場合 | ケガの程度に応じて5万円・20万円・40万円 |

交通事故の人身事故のうち、被害者にも重大な過失が認められる場合のみ、自賠責保険金が減額されます。

損害額が支払限度額以上になる場合には、支払限度額から減額されます。

過失割合に伴う減額割合とは、以下の通りです。

| 減額適用上の 被害者の過失割合 |

減額割合 | |

|---|---|---|

| 後遺障害または死亡に係るもの | 傷害に係るもの | |

| 7割未満 | 減額なし | 減額なし |

| 7割以上8割未満 | 2割減額 | 2割減額 |

| 8割以上9割未満 | 3割減額 | 2割減額 |

| 9割未満以上10割未満 | 5割減額 | 2割減額 |

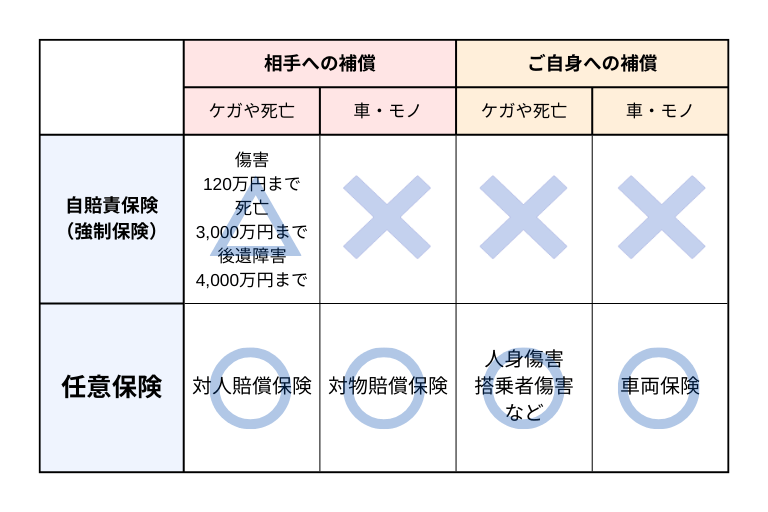

自賠責保険・共済とセットで考えられるのが「自動車保険(共済)」です。自動車保険とはどんなものなのか、補償範囲や保険金額の違いについてみていきましょう。

自賠責保険・共済とセットで考えられるのが「自動車保険(共済)」です。自動車保険とはどんなものなのか、補償範囲や保険金額の違いについてみていきましょう。

自動車保険・共済とは、自分で入るかどうかを決められる「任意保険」です。自賠責保険では補いきれない損害をカバーするのが、この自動車保険(任意保険)です。

この自動車保険・共済は、自賠責保険・共済の補償対象外となる、相手方や自分の車等の物損や、自分及び同乗者のケガや死亡に対して保険金が支払われます。

なお、保険料や支払限度額については損害保険会社(共済組合)によって異なります。

自動車保険・共済は、ソニー損保やSBI損害保険、東京海上日動火災保険、損保ジャパンなどの損害保険会社が提供しています。

自賠責保険(強制保険)の補償範囲は対人賠償に限られるのに対し、自動車保険(任意保険)は対物賠償や車両保険、人身傷害保険など、さまざまな保険商品を選択することができます。

例えば、以下のような場合に自動車保険(任意保険)が適用されます。

自賠責保険(強制保険)には、損害の種類によって支払限度額が設定されるのに対し、自動車保険(任意保険)は上限が無制限です。

契約をする際に見積もりを行って保険料を算出し、補償内容や補償条件を決定します。

あらかじめ設定しておいた保険金が、事故の内容によって支払われるのです。

今回は、自賠責保険・共済とはどのような保険なのか、補償範囲や自動車保険(任意保険)との違いについて解説しました。

自賠責保険とはバイクなどを含む全ての自動車に加入が義務付けられており、その補償範囲は交通事故の対人事故の場合のみです。

自賠責保険は支払金に限度があり補償範囲も狭いため、車を運転する方は合わせて自動車保険に加入するのを検討すると良いでしょう。