自賠責保険(強制保険)とは?全ての自動車に加入が義務付けられているワケ

hoken_user

保険のぷろ magazine

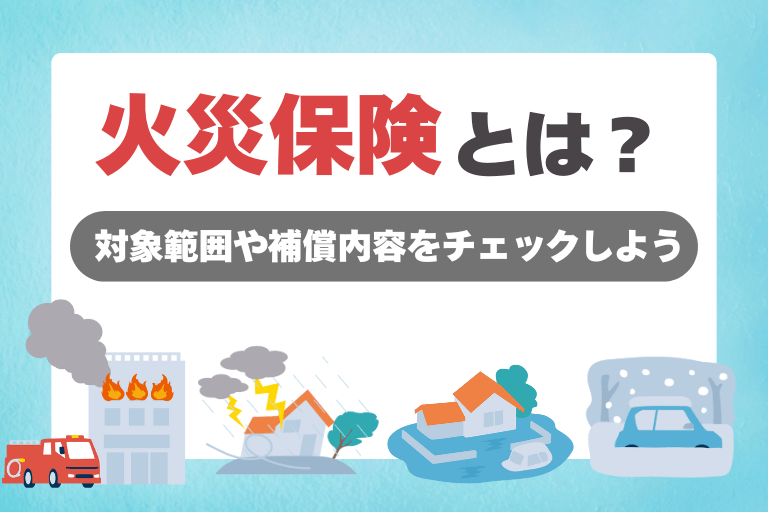

住宅を購入したり、賃貸物件に引っ越した際に考えなくてはならない火災保険は、保険会社によって補償対象や補償内容が異なります。

また、物件の条件によって火災保険の選び方は異なり、それぞれに合った選び方をしなくてはなりません。

今回は、無料保険相談を行なっている「保険のぷろ」が、火災保険の選び方のポイントについて解説します。保険の見直しを考えている方も、保険の選び方をしっかりとチェックし、ご自身に合った保険を選びましょう。

まず、簡単に火災保険の補償対象・範囲についてご紹介します。

火災保険を選ぶ際に必要な知識となりますので要チェックです。

火災保険の主な補償対象の一つが建物です。

建物の補償と聞いて、皆さんは建物本体をイメージするかと思いますが、火災保険の対象は建物本体以外も含まれます。

例えば、門や塀、庭木、玄関ドア、車庫、備え付けの冷暖房設備などが建物の補償に含まれます。

もう一つの補償対象は、家財です。

被保険者または被保険者と生計をともにする親族が所有する家財が対象となります。

家財は建物内に収容されるモノのことを指し、家具や家電製品、絵画などのことです。また、建物内や車庫に収容された自転車や原付自転車も対象となります。

火災保険は、その名の通り火災が起きてしまった際の補償の他にも、落雷や水災などの自然災害、盗難にともなう損害も補償の範囲です。

なお、地震による損害は補償範囲外ですので、別途地震保険について検討すると良いでしょう。

以下は火災保険の保障範囲の一例です。(保険会社によって異なります。)

| 補償範囲 | 損害リスク |

|---|---|

| 火災 | 失火やもらい火による損害 |

| 落雷 | 落雷を原因とする火災や家電製品などの損害 |

| 破裂・爆発 | ガス漏れなどによる破裂・爆発によって生じる損害 |

| 水災 | 台風や大雨などに伴う洪水や床下浸水などによる損害 |

| 風災・雪災・雹 (ひょう)災 |

台風や大雪、雹(ひょう)などによる損害 |

| 水漏れ | 上階からの水漏れや水道管破裂などによる水浸しなどの損害 |

| 物体の衝突等 (建物の外部からによるもの) |

建物外部からの石やボールの衝突、自動車の突っ込みなどによる損害 |

| 盗難 | 盗難に伴う、盗取、汚損、損傷による損害 |

では、火災保険の選び方について、流れとそれぞれのポイントを見ていきましょう。

以下では、火災保険の選び方をstep1~7までの流れにそってご紹介します。

まずは、火災保険の補償の対象を決めましょう。

補償の対象は以下の3つの分類から選ぶことができます。

ここで火災保険の選び方のポイントとなるのが、住宅の種類によって対象とすべき内容が異なります。

賃貸物件の場合、建物部分は建物所有者(オーナー)が火災保険に加入しているため、加入の必要はありません。

火事や自然災害などが起こった際に、家具や電化製品が補償される「家財のみ」の保険を選択しましょう。

持ち家(戸建て住宅)の場合、「建物のみ」「家財のみ」「建物+家財」の3つの分類の中から必要に応じて選択しましょう。

ただ、保険料を安く済ませようと「建物のみ」の保険を選択する場合、万が一家財に損害を受けた際に自己負担額が増えてしまうことも考慮してください。

例えば、水害によって家具・家電が損害を受けて買い替えが必要になった際、一つ一つがさほど高価なものでなくとも、まとめて買い換えるとなると想像以上にお金がかかってしまいます。

そこで、家財保険に加入していれば、損害保険金を買換えのお金に充てることができますね。

そのため、持ち家の場合は「建物+家財」の保険を検討すると良いでしょう。

新築戸建ての住宅ローンの支払いなどが残っている場合は、十分な補償を得られるように「建物+家財」の補償を選択すると良いでしょう。

分譲マンションの場合、マンションの共用部分は管理会社などが火災保険に加入しています。

そのため、個人で火災保険に加入する場合は、自身が所有する占有部分を対象とすることとなります。

個人で保険の加入が必要になる部分が具体的にどこになるのかを、購入時の契約書などで確認しましょう。

次に、建物の構造級別を確認しましょう。

構造級別は「建物を構成する素材」や、「建物の構造」、耐火性などの「建物の性能」によって判定されます。

構造別級をもとに保険料の算出を行い、火災のリスクが低いほど保険料が安く、反対に火災のリスクが高いと保険料も高くなります。

火災保険に加入する際には、自分の住宅がどの構造級別に当てはまるのかを確認しておきましょう。

建築確認申請書やハウスメーカーに問い合わせて確認しましょう。

火災保険の選び方の最大のポイントが、補償範囲の決定です。

火災保険は、保険のベース部分となる「基本補償」と、必要に応じて追加する「オプション補償」によって構成されています。

基本補償には一般的に、火災、落雷、破裂・爆発の補償が入っていますが、保険会社によって補償範囲は異なります。

オプションを追加すると、さまざまな損害リスクに備えることができますが、その分保険料も高くなります。自分の居住地域の損害リスクなどを考慮した上で補償をプラスしていきましょう。

基本補償やオプション補償については、同じ言葉でも補償内容が異なることも多いので、各保険会社をチェックしておくと良いでしょう。

国土交通省が公開しているハザードマップでは、自身の居住地域がどのような被害に遭うリスクがあるのかを確認することができます!

次は、保険金額を設定します。

火災保険の対象となる建物や家財は、どれぐらいの価値を持つのかを金銭として評価(=保険価額)され、これを元に保険金額を設定します。

保険価額には「新価」と「時価」の2通りの考え方があります。このどちらかをベースに保険金額を考えます。

現在の建物を建築したり、家財を購入したりするときに必要となる金額のことで、再取得価額とも呼ばれます。補償額が充実している分、保険料は高くなります。

新価から「経年劣化による価値の減少+使用による消耗分」を差し引いた現在の価値分の金額のことです。

保険価額の選び方は、近年、火災保険の保険金額を新価ベースで考えるのが主流となっています。新価で設定することにより、損害を受けた場合、自己負担することなく新たに建築または購入できるようにするためです。

ここで注意したいのが、新価以上の保険金額を設定したとしても、結局は新価を超えた補償を受けることができません。つまり、上限は新価になりますので、超過保険で保険料が無駄にならないよう、気をつけましょう。

時価で設定する場合は、今までの住宅環境を揃えるのには、多少の自己負担が必要になることを念頭に置いておきましょう。

次に家財の補償額を決めましょう。

家財とは、建物内にある動産(移動させることが可能なもの)のことです。

家財保険の補償額は、基本的には自由に設定することができます。もちろん、補償額を高く設定すると保険金も高くなります。

まずはざっくりと、家の中にある生活必需品を全て買い換えるとなった場合、どのぐらいの金額が必要かを計算してみましょう。そこから保険金額と保険料のバランスを考えて設定すると良いですね。

家族構成や年齢、住まいの広さによって家財の多さが異なるので、生活スタイルやライフステージの変化に応じて適宜見直しを行うことをおすすめします。

次に火災保険の保険期間を設定しましょう。

基本的に1~5年の間で設定することができ、契約期間が長いほど保険料の割引率が高くなるタイプの商品もあります。

また、保険料の支払い方法によって、割引を受けられるタイプもありますので、各保険会社のHPなどをチェックしましょう。

火災保険は、以前まで最長で10年契約もできましたが、自然災害リスクの増加にともなう保険料の引き上げとともに、長期的なリスク評価が難しいことから、長くても5年までに短縮されました。

一人暮らしの賃貸物件などで1年未満の短期契約を考えている方も、賃貸向けへの火災保険を提供している保険会社があるので、確認してみてください。

引っ越しなどによる途中解約も可能で、残っている補償期間の保険料は、経過期間に応じて解約返戻金として支払われます。

火災保険の選び方の最後は、火災保険では補償対象外となる地震についての補償(地震保険)を検討しましょう。

地震保険とは、地震や噴火、または地震などを原因とした火災や倒壊、埋没などによって生じた損害を補償する保険です。

地震保険は火災保険に付帯する形で加入します。火災保険に加入していないと地震保険に加入することはできません。

地震保険は国と保険会社が共同して運営しているため、どの保険会社で加入しようと、保険料は一律です。

日本は地震大国と言われており、近年でも大地震が起こっています。地震が少ないとされる地域でも、いつ地震による損害が起こるかわかりませんよね。

実際、東日本大震災以降、地震保険付帯率は年々増加しています。

地震による損害を賄えるほどの貯蓄がない方や、持ち家(戸建て)の住宅ローンが残っている方は、万が一のことに備えて加入を検討すると良いでしょう。

火災保険の契約途中でも地震保険を追加できる場合があります!

地震保険については以下の記事を参考にしてください。

今回は火災保険の選び方について解説してきました。

火災保険の選び方ポイントは、ご自身のライフスタイルに合わせて、無駄のない補償内容を選択することです。

近年ではさまざまな保険商品を各保険会社が提供していますので、複数社を比較検討した上で、加入するのが良いでしょう。