自賠責保険(強制保険)とは?全ての自動車に加入が義務付けられているワケ

hoken_user

保険のぷろ magazine

住宅購入や賃貸契約の際に検討すべきなのが「火災保険」です。

火災保険ではどのようなリスクに備えることができるのでしょうか。また、補償内容や補償範囲についても気になる方も多いと思います。

この記事では、火災保険とはどういった保険なのか、仕組みやメリットについて解説します。

持ち家や賃貸物件の2つのケースに分けてご紹介しているため、ぜひ参考にしてください。

まずは、火災保険とはどのような保険なのか、その主な特徴について詳しく見ていきましょう。

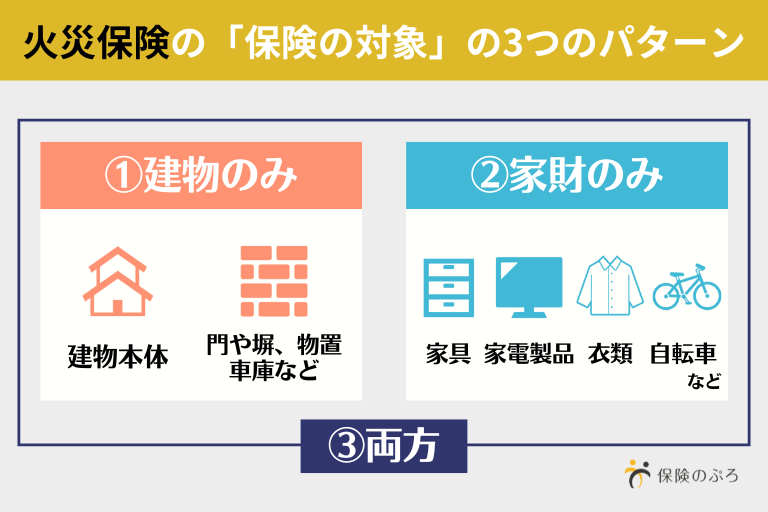

火災保険とは、住まい(建物)と住まいの中にある家具・日用品等(家財)を火災による損害から補償する保険です。

火災保険では建物や家財といった補償の対象となるものを「保険の対象」と呼び、この「保険の対象」ごとに保険契約を行うのが一般的な仕組みです。

例えば、建物だけに火災保険をかけた場合、火災で焼失した家財については補償を受けることができません。

一方、建物と家財の両方を「保険の対象」に設定していれば、家財に損害が及んだ場合にまとめて補償を受けることができます。

火災保険はその名前から“火災”に関する補償のみを行う保険商品だと思われがちですが、実際は以下のような様々な損害をカバーできる優れた保険商品なのです。

補償範囲は保険会社や商品によって異なるものの、火災保険に加入しておけば水災や風災等の損害から建物・家財を守ることができるため、万が一の備えとしても加入を検討することをおすすめします。

当記事の後半では水災に関する補償の考え方も解説しているので、ぜひ最後までチェックしてみてください。

火災保険と地震保険の違いは以下の表の通りです。

| 火災保険 | 地震保険 | |

|---|---|---|

| 補償の対象 | 建物や家財 | 建物や家財 |

| 補償内容 | 火災や自然災害(地震・噴火・津波を除く)など | 地震や噴火、これらによる津波を原因とする火災や損害、埋没、流失など |

| 保険料 | 保険会社が独自に設定 | 政府との共同運営のため、一律 |

| 所得控除 | × | ◯ |

火災保険は火災や自然災害(地震・噴火・津波を除く)などで被害を受けた建物・家財を補償する保険です。

対して、地震保険は火災保険で補償されない地震や噴火、これらによる津波を原因とする火災や損壊、埋没、流失などの損害を補償します。

つまり地震保険は火災保険で補償されない部分をカバーするような役割を持っています。

なお、地震保険単体では加入することができず、必ず火災保険とセットで加入する必要があります。地震発生を起因とする火災で被害が生じても、補償対象外となってしまうためです。

詳しくは以下の記事を参考にしてください!

ここからは、住宅を購入した(持ち家の)場合と賃貸物件の場合に分けて見ていきましょう。

まずは持ち家の場合です。

住宅を購入した際に火災保険を検討するタイミングや保険の種類、注意点について解説します。

火災保険は、住宅ローンの契約と同時に加入を検討するのが一般的です。

これは、住宅ローンを組むタイミングで不動産会社や銀行から火災保険への加入案内が行われるためです。

銀行が融資を行う場合は土地と建物を担保にしますが、万が一火災等で建物がなくなってしまった場合、担保が失われ銀行側が損害を被ることになります。

火災保険に加入していればこうした場合でも補償を確保できるため、多くの銀行では融資の条件として火災保険への加入を設定しているのです。

住宅ローンを組む際に不動産会社や銀行から特定の火災保険を勧められる場合がありますが、必ずしも提示された火災保険でなければならないということはありません。

融資の条件を満たす内容であれば、自身で適切な火災保険を契約することが可能です。

不動産会社や銀行が勧める火災保険はパッケージタイプのものが多く、中には保険をかける建物や家財に必要のない補償が含まれている場合もあります。

勧められるままの火災保険に加入すると余分な保険料を支払う羽目になる可能性があるため、保険料と補償内容のバランスを見ながら自身でプランニングすることをおすすめします。

火災保険に「質権」が設定されている場合は、独断で保険を解約することができないという点に注意が必要です。

質権とは“担保物権”と呼ばれる権利の1つで、債権の回収を確実に行うために、債務者の物を担保とすることができる仕組みをいいます。

これにより、万が一火災等で建物が焼失してしまった場合でも、銀行や金融会社から保険金を請求することで貸付金を回収できるようになるのです。

質権設定を行った場合は火災保険の契約に銀行や金融会社が介在することになるため、個人の意思のみで契約内容を変更したり解約したりすることができなくなります。

現在は手続きの煩雑さ等から火災保険に質権が設定されるケースは少なくなっていますが、質権設定を求められる可能性もゼロではないため、基礎知識として覚えておくと良いでしょう。

持ち家に限らず、賃貸物件に住む際にも火災保険を検討すると良いでしょう。

賃貸物件の場合、「建物」に関する火災保険は大家さんが加入しています。

しかし、入居者の「家財」や大家さんに対する賠償補償は備わっていないことが多いため、賃貸入居者向けの火災保険に自身で加入する必要があるのです。

以下では、賃貸物件に住む際に火災保険に加入するメリットや相場について解説します。

賃貸物件の場合は、退去する前に原状回復を行う必要があります。

原状回復とは“部屋を借りる前と同じ状態に戻す作業”のことで、居住期間中に部屋の壁や設備を破損・汚損させてしまった場合は退去前に修繕を行わなければなりません。

このとき、原状回復工事の内容によっては多額の費用が発生しますが、火災保険に「借家人賠償責任・修理費用補償特約」等の特約が付与されていれば、原状回復費用を補償してもらえる可能性があります。

ただし経年劣化による破損・汚損は補償の対象外となるため、内装の破損・汚損が自然災害によるものなのか、また自身の過失によるものなのかをしっかりと説明できるようにしておきましょう。

賃貸物件の所有者は大家さんになりますが、居住者の過失によって部屋に損害を与えてしまった場合、その責任は大家さんではなく居住者が負うこととなります。

このとき、火災保険に加入していない場合は多額の賠償費用を自身で支払わなければならず、もし費用の支払いが難しいとなれば大家さんやその他の居住者に多大な損害を与えることとなります。

火災保険はこうした事態を防ぎ、万が一の場合に十分な補償を受けられるという点が大きなメリットの1つです。

賃貸物件における火災トラブルの補償金相場はおおよそ以下の通りとなっています。

| 補償の種類 | 補償金額 |

|---|---|

| 家財補償 | 100万円~300万円程度 |

| 貸借人賠償責任補償 | 1,000万円~2,000万円程度 |

| 個人賠償責任補償 | 1,000万円~1億円程度 |

火災保険に加入していない場合、火災が発生した際にはこれらの費用を自己負担しなければならないと考えると、賃貸住まいの方が火災保険に加入するメリットは大きいと言えるでしょう。

火災保険の保険料は加入するプランによって異なりますが、年間約5,000円~10,000円程度が相場とされます。

補償内容を増やせば当然ながら保険料も高額になるため、保険料と必要な補償のバランスを見ながら適切なプランニングを行うことが大切です。

冒頭で解説した通り、火災保険に加入すれば風災や水災等の幅広い補償を受けられるというメリットがあります。

例えば水災補償を付けた場合、洪水や集中豪雨による土砂崩れ、また台風による高潮等の損害を補償できます。

火災保険のプランによっては水災補償の有無を自身で選択できるものもあるため、保険をかける建物の構造や立地等に合わせて検討すると良いでしょう。

ここからは、水災補償とはどのようなものか、また水災補償を付けた方が良いケースとはどのような場合かといった点を解説していきます。

水災とは、台風や暴風雨、豪雨等による洪水・高潮・土砂崩れ等の災害のことをいいます。

一般的な火災保険の水災補償で補償される災害の種類と補償範囲は以下の通りです。

| 洪水 | 台風や暴風雨によって河川の水量が急激に増加したことで発生した洪水や、融雪による洪水の損害が補償されます。またゲリラ豪雨等による床上浸水の損害も補償対象です。 |

|---|---|

| 高潮 | 台風等で海水面が著しく上昇することにより発生した高潮の損害(浸水等)が補償されます。 |

| 土砂崩れ | 大雨や集中豪雨等によって山の斜面や崖の土砂崩れが発生した場合の損害が補償されます。 |

一方、以下のようなケースでは水災補償の適用を受けることができません。

津波や土砂崩れによって損害を被ったとしても、地震に起因する損害の場合は地震保険の適用範囲となります。

また水災補償が適用されるのは「事故」とみなされたものに限られるため、自身の過失によって住宅が水浸しになった場合等は補償を受けることができません。

「事故」の判断基準は保険会社の規定によって異なるため、契約前にしっかりと確認するようにしましょう。

火災保険に水災補償を付けるか迷った場合は、居住中の自治体のハザードマップを確認するのがおすすめです。

ハザードマップとは、災害による損害の予測や避難所・避難経路等を示した地図のことです。

ハザードマップは各地域の土地の成り立ちや特性、また災害の要因となり得る地形や地盤の特徴、更には過去の災害履歴等を元に作成されています。

居住中のエリアが水災リスクの高い地域に指定されている場合は、火災保険に水災補償を付けておくと安心です。

またマンションの高層階に住んでいる場合、水災補償は必要ないと考える方が多いかもしれません。

住んでいる階数が高い場合は床上・床下浸水等の水災リスクは考えなくて良いと言えますが、マンションの場合は共用部分が自身の持ち物に含まれる場合があります。

そのため、マンションの共用部分における保険契約がどのようになっているかも確認しておくと良いでしょう。

火災保険に加入する際は「保険の対象にすべきものとは?」「必要な補償とは?」等をよく吟味しましょう。

起こった損害に対する補償が付いていなくては意味がありませんが、あらゆる損害に対応する補償を付けようとすると保険料が高額になってしまいます。

また、万が一自身の過失によって事故を起こした場合のことや、住んでいる地域に水災のおそれがあるかどうか等も踏まえて補償内容を検討することが大切です。