地震保険とはどんな時に役立つ?補償内容や割引制度について解説

hoken_user

保険のぷろ magazine

突然の病気やケガで働けなくなってしまった場合、収入減少による経済的不安は避けられないものですよね。

そのような時に備えるための保険の一つに「所得補償保険」があります。

この保険は、就業不能により収入が途絶えた際に生活費やローンの支払いなど、経済的な負担を軽減する重要な役割を果たしますが、補償内容や他の保険との違いをしっかりと把握しておくことが大切です。

今回は、無料保険相談を行なっている「保険のぷろ」が、所得補償保険とはどのような保険なのか、就業不能保険と収入保障保険との違いについて解説します。

収入減少に備える他の保険とはっきり区別しておくことで、自身に必要な保険かどうかを判断することができます。

病気やケガで働けなくなった際の備えの一つが「所得補償保険」です。

支えるべき家族がいる方や万が一のときに自身の治療費や生活費を貯蓄で賄えない人は、将来のリスクを考慮し加入を検討すると良いでしょう。

以下では、所得保障保険とはどのような補償内容なのか、保険の目的について解説します。

所得保障保険とは、主に損害保険会社が取り扱い、病気やケガにより就業不能となった場合の所得の喪失を保障する保険です。

ここでいう「就業不能」とは、入院または医師の指示による自宅安静療養などのことで、病気やケガのため医師の治療を要し、その直接の結果として保険証券に記載されている業務に全く従事できない状態を指します。

つまり、所得補償保険は病気やケガで収入が途絶えた際の経済的なリスクに対応するためのものです。

(※収入は勤労によって得られるものに限定されており、利息収入や家賃収入は補償対象外です。)

また、一般的に所得補償保険の保険期間は1年ごとに更新が必要になるなど、短期間での保障がほとんどです。

以下の事由に該当する場合には保険金が支払われません。(保険会社によって異なりますので、詳細は所得補償保険を取り扱う保険会社へお問い合わせください。)

所得補償保険の対象者は主に会社員や自営業者など、働いていて収入を得ている人が対象ですが、保険商品によっては、専業主婦(主夫)などの家事従事者を被保険者とすることも可能です。(家事従事者特約等)

所得補償保険の保険金は、一般的に平均所得額の50~70%の範囲で設定します。

平均所得額とは、保険申し込み直前の12ヶ月における被保険者の平均月収金額をいい、これを超える保険金は受け取ることができません。

また所得補償保険の保険料については、職種を階級で区別しており、保険金支払いリスクの高い職種ほど保険料は割高に設定されています。

| 基本職種級別 | 職種例 |

|---|---|

| 3級 | 営業職、一般事務員、医師、飲食店主、危険物を取り扱わない卸・小売・従業員、教師、税理士 など |

| 2級 | デザイナー、音楽家、研究者・技術者(危険物を取り扱わない方)、電気機械器具組立工、計器組立工、理容師、調理人 など |

| 1級 | 消防士、警備員、ハイヤー・タクシー運転手、陶磁器成形工、化粧品製造工、板金工、建築作業者 など |

働けなくなった際の収入を補償する保険は、所得補償保険の他にも2種類あります。

所得補償保険・就業不能保険・収入保障保険の3つの保険の違いを理解して、必要な保険に加入できるようにしましょう。

| 所得補償保険 | 就業不能保険 | 収入保障保険 | |

|---|---|---|---|

| 取り扱い保険会社 | 損害保険会社 | 生命保険会社 | 生命保険会社 |

| 保障(補償)内容 | 病気やケガで働けなくなった際の、「短期的」な収入減少を補う | 病気やケガ、精神疾患により働けなくなった際の、「長期的」な収入減少を補う | 被保険者が死亡または特定の高度障害状態になった場合の「長期的」な収入減少を補う |

| 保険期間 | 短期 | 長期 | 長期 |

| 保障(補償)対象期間 | 短期(1か月や1年等) | 長期(ほとんどが保険期間と同一) | 長期(ほとんどが保険期間と同一) |

| 保険金受取人 | 被保険者 | 被保険者 | 被保険者の家族 |

| 税金 | 非課税 | 非課税 | 相続税など |

就業不能保険とは、所得補償保険と同じく病気やケガにより就業不能となった場合の所得の減少に備える保険です。

しかし、保険期間に違いがあります。

所得補償保険は短期的に補償するのに対し、就業不能保険とは長期的な収入減少をカバーするのです。

60歳まで、70歳までなどの長期間を保険期間として設定することができ、生命保険会社が取り扱っています。

収入保障保険とは、被保険者が死亡または保険会社所定の高度障害状態になった場合に年金形式で支払われるのが特長です。

被保険者に万が一のことがあった際に残された家族の生活を守る目的があります。

生命保険会社によって取り扱われ、保険会社によっては保険金を一括で受け取ることができるものもあります。

所得補償保険とはどのような保険なのかを理解したけれど、「自分は加入すべき?」と思う方も多いでしょう。

収入を補償する保険は、自身が就いている職業や家族構成などによって、それぞれ加入の必要性が異なります。

以下では、所得補償保険の加入の必要性とは、どんなことにあるのかについて解説します。

収入減少に備える保険の必要性は職種に大きく依存します。

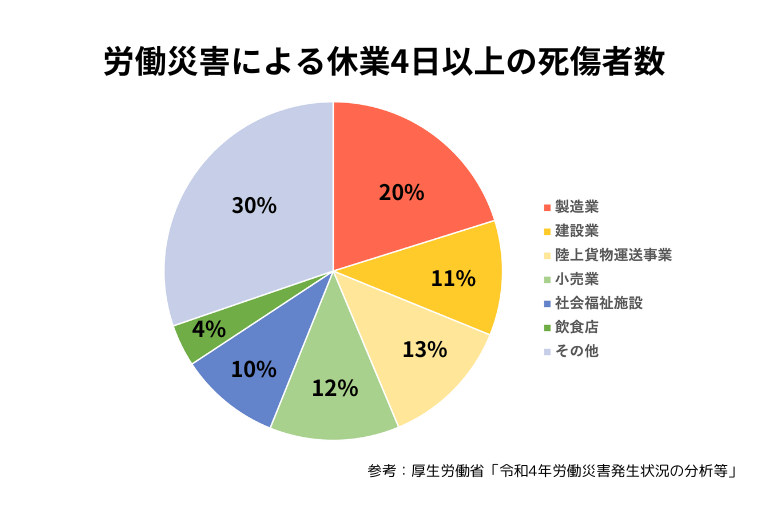

厚生労働省の「令和4年労働災害発生状況の分析等(2023)」(※新型コロナウィルス感染症への罹患による労働災害を除く)によると、製造業や建築業、運送事業などに従事する人のリスクは高く、このような人々にとって病気やケガによる収入減少に備える保険は重要と言えるでしょう。

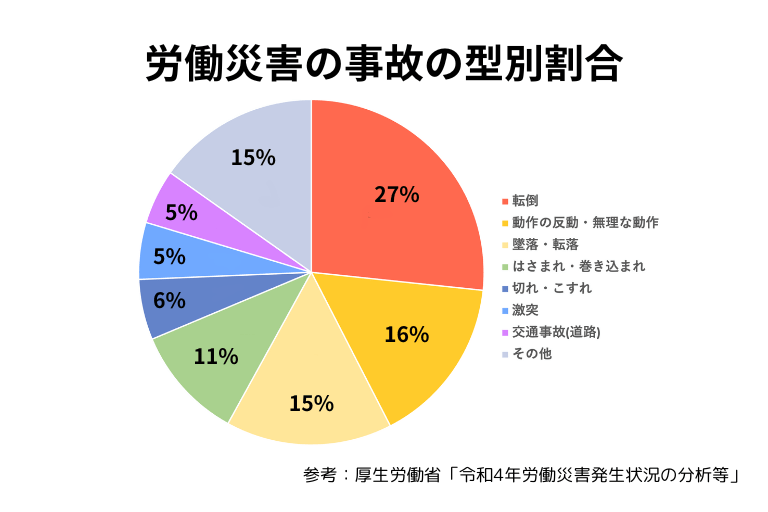

また、業務中の死傷事故割合を見ると、転倒や動作の反動・無理な動作によって発生する労働災害が多く、打撲や骨折、腰痛などで短期的に働けない場合は所得補償保険で収入を補う必要があります。

一方、営業やデスクワークを中心とする職業でも、病気や事故により就業不能のリスクは存在します。

どの職業であっても、働けなくなった場合の収入減少を所得補償保険で備えておくことは大切なのです。

会社員と自営業者では、収入に備える保険の必要性が異なります。

通常、会社員は社会保険制度や一定の休業補償、有給休暇を取得することで収入の減少を防ぐことができます。

しかし、自営業者は収入が自身の労働に直接依存するほか、自営業や個人事業主が多く加入している国民健康保険には傷病手当金の制度がないので、より手厚い保障を自身で備えておく必要があります。

家族構成も保険の必要性を左右します。

独身で一人暮らしの場合は、収入の減少のリスクは自身に限られますが、結婚をして配偶者がいる人や養うべき子どもがいる人は収入が途絶えた際の影響は大きいでしょう。

特に、一家の大黒柱として家計を1人で支えている場合、その人の収入が途絶えてしまうと、食費などの生活費、学費、住宅ローンなどの返済が家計を圧迫し、経済的に危機に陥る可能性があります。

夫婦の働き方や子どもの有無、持ち家か賃貸かなどの状況も考慮しながら、家族の生活を守る手段として所得補償保険への加入を検討することをおすすめします。

今回は、所得補償保険とはどのような保険なのかについて解説しました。

所得補償保険とは、病気やケガで働けなくなった際の短期的な収入減少に備える保険です。

短期間での契約ですので、一時的な凌ぎにしかならない可能性があるということに注意しましょう。

収入減少に備える保険は全部で3つありますので、公的制度で補償される範囲も考え、自身の経済環境や家族構成から最適な保険を選びましょう。