地震保険とはどんな時に役立つ?補償内容や割引制度について解説

hoken_user

保険のぷろ magazine

自動車保険には、ノンフリート等級制度によって保険料の割引・割増があることをご存知ですか?

自動車保険を適用した事故の有無によって上下し、これに伴って保険料も上下するため、制度についてよく理解する必要があります。

今回は、無料保険相談を行なっている「保険のぷろ」が、自動車保険の等級制度について解説します。

ノンフリート等級制度は、どの自動車保険会社でも導入されている制度です。

この制度は、保険料に関係するため、自動車保険を利用する上で理解しておかなればなりません。

以下では、自動車保険のノンフリート等級制度についてわかりやすく解説します。

まず、ノンフリート等級別料率制度は、自動車保険の保険料の公平性を確保するための制度であり、無事故の契約者ほど保険料の負担を減らすという仕組みです。

1等級〜20等級の20段階に区分されており、自動車保険を適用した事故件数に応じて上下します。

初めて契約する場合は通常6等級からスタートし、1年間のうち保険を使った事故がなければ次年度に等級が1つ上がります。(複数所有新規の場合7等級からスタート)

つまり、最高の20等級に到達するには少なくとも14年はかかるということになります。

自動車保険のノンフリート等級制度では、等級が高い(数字が大きい)ほど保険料の割引率が高く、逆に等級が低い(数字が小さい)ほど保険料は割引率は小さくになります。

また、同じ等級でも事故歴の有無によっては割引率が異なります。

「3等級ダウン事故1件につき3年」「1等級ダウン事故1件につき1年」の事故係数が加算され、1年経過ごとに前年の事故有係数から1年が引かれます。事故有係数適用期間の上限は6年で加減は0年です。

これは、自動車保険の同じ等級においても、事故の有無によって保険金支払いのリスクが異なるため、公平性を保つために事故係数が導入されています。

事故有係数適用期間の計算方法については後ほど詳しく解説します。

自動車保険のノンフリート等級の事故有・無事故それぞれの割増引率一覧は以下の表の通りです。(※2023年1月から割増引率が改定されました。)

| 等級 | 1等級 | 2等級 | 3等級 | 4等級 | 5等級 | 6等級 | 7等級 | 8等級 | 9等級 | 10等級 | 11等級 | 12等級 | 13等級 | 14等級 | 15等級 | 16等級 | 17等級 | 18等級 | 19等級 | 20等級 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 無事故 | +108% | +63% | +38% | +7% | -2% | -13% | -27% | -38% | -44% | -46% | -48% | -50% | -51% | -52% | -53% | -54% | -55% | -56% | -57% | -63% |

| 事故有 | -14% | -15% | -18% | -19% | -20% | -22% | -24% | -25% | -28% | -32% | -44% | -46% | -50% | -51% |

| 6等級 | +3% |

|---|---|

| 7等級 | -38% |

参考:損害保険料率算出機構

自動車保険の保険期間中に保険を適用した事故があった場合、その内容によって「ノーカウント事故」「1等級ダウン事故」「3等級ダウン事故」に分けられます。

それぞれの事故の内容は以下のとおりです。

ノーカウント事故とは、保険期間中に自動車保険を利用しても、無事故と同様に扱われ、翌年度の等級に影響がない事故を指します。

1等級ダウン事故は、フロントガラスの破損や盗難など、偶発的原因による損害に対して車両保険を利用した場合の事故のみが該当します。

事故1回につき、翌年度のノンフリート等級が1つ下がります。

3等級ダウン事故に該当するものは、「他人を死傷させてしまった」「他人の建物を壊した」「じぶんの車を破損させた」などがあります。

事故1回につき、翌年度のノンフリート等級が3つ下がります。

これまで、自動車保険のノンフリート等級制度によって割引・割増率が異なることを知ったと思いますが、事故有係数適用期間はどのように計算すれば良いのか知りたい方も多いのではないでしょうか。

以下では事故有係数適用期間を事例に合わせてわかりやすく解説します。

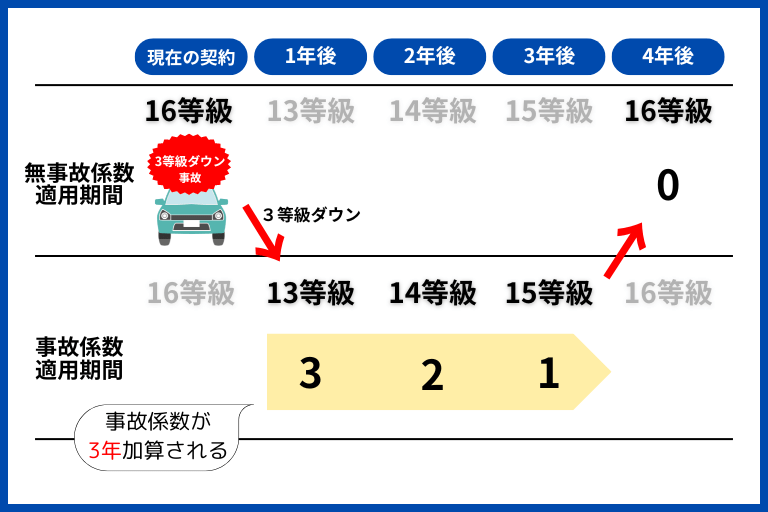

16等級の契約者が3等級ダウン事故を起こすと、等級が3つ下がるとともに事故係数が3年加算されます。

以後無事故であれば、1年経過するごとに等級は1つ上がり、事故係数も減っていきます。

事故係数は「0」にならなければ無事故契約者とならないので注意しましょう。

つまり、事故から4年後に元の等級に戻るとともに無事故係数適用期間となり、より高い割引率が適用されます。

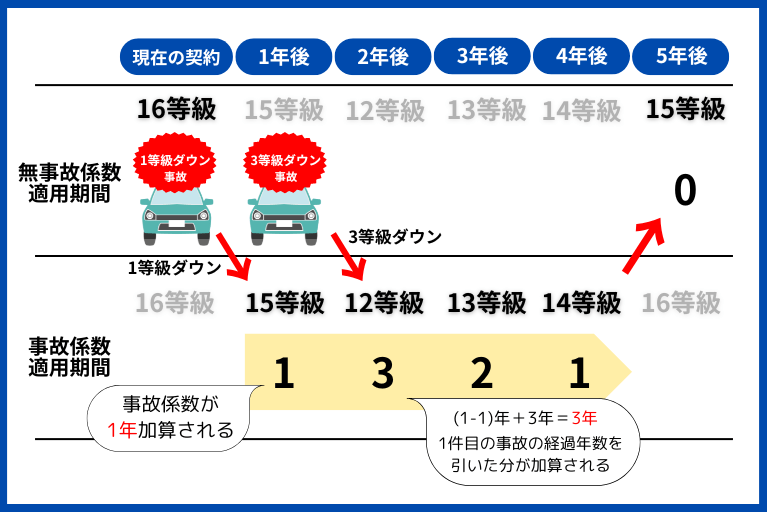

保険契約者が事故有係数適用期間に、再度事故を起こしてしまったケースをご紹介します。

1等級ダウン事故を起こすと、事故係数が1年加算されます。

事故有係数適用期間の1年の間に3等級ダウン事故を起こした場合、その翌年には1等級ダウン事故分の事故係数は経過したとされ、3等級ダウン事故の事故係数がプラスされます。

つまり、事故有係数適用期間は合計で4年となり、無事故係数に戻る頃には元の等級より上になります。

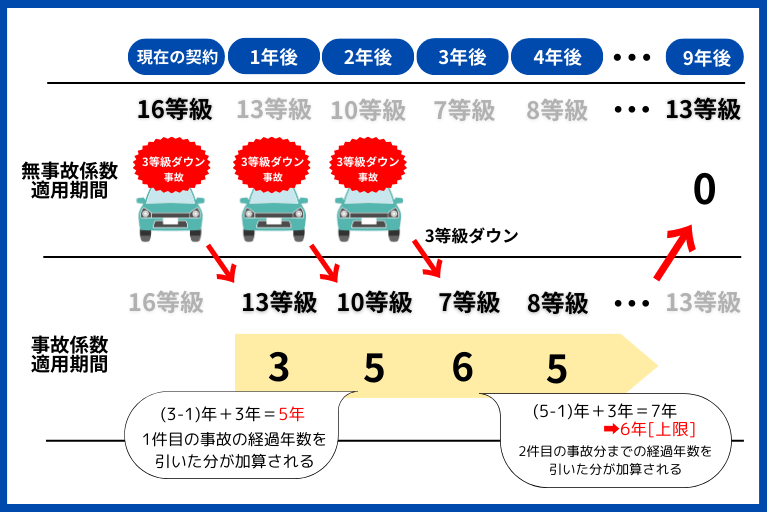

事故有係数適用期間に、さらに事故を起こした場合、その分の事故係数が加算されます。

事故1件目:事故係数適用期間は3年

事故2件目:(1件目の残り2年)+3年=5年

事故3件目:(2件目の残り4年)+3年=※7年(上限のため、6年が適用される)

※ここで注意なのが、今回のケースのような、事故係数の合計が7年となる場合でも、事故有係数適用期間の上限は6年なので、6年の事故係数が適用されます。

ここからは、自動車保険についてのよくある質問についてわかりやすく解説します。

結論から申し上げますと、車を買い替えても等級を引継ぐことができます。

これは、保険会社を変更する場合にも同様です。

自動車保険の等級制度は全部の保険会社で共同して運用されており、公平性を保つために同一者による契約は、等級を引継ぐ仕組みになっています。

つまり、「事故を起こして等級が低くなったから、保険会社を乗り換えて6等級から再スタート」といったことはできないのです。

ここで注意なのが、自動車保険の保険会社を変更する場合、前契約の満期または解約日を新契約の初日とすることがほとんどですが、この満期日または解約日の翌日から起算して8日以上経過してしまうと、最初の6等級からやり直しになってしまいます。

7日以内に新規契約をすれば、これまでの等級を引継ぐことができるのです。

自動車保険会社によって違いますので、よく確認してくださいね。

契約車両を乗り換えるのではなく、所有台数を増やす場合には、2台目の等級は別契約となるので、同じ等級とはなりません。

しかし、一定の条件を満たすとセカンドカー割引等を使うことができます。

事故有係数適用期間は、保険証券(保険契約継続証)の契約内容に記載されていることがほとんどです。

わからない場合は、契約をしている自動車保険会社へ問い合わせましょう。(ネットでも確認できる場合があります。)

事故が起きてしまった際に、自動車保険を適用せずに翌年度の等級をアップさせ、保険料の割引が適用された方がお得になるケースもあります。

事故を起こしてしまった場合には、保険を適用させた方が良いのかを契約している保険会社に確認しましょう。

車を売却したり廃車にする場合、海外転勤などにより長期間車を使用しない場合には、自動車保険の中断証明書を発行することをおすすめします。

自動車保険を途中解約するという手段もありますが、新たに車を購入する場合や海外転勤から戻ってきた際には6等級から再スタートというデメリットがあるので注意が必要です。(保険解約日から新規契約までに8日以上空いてしまった場合)

中断証明書を発行しておけば、再加入するときに等級を維持することができます。

中断証明書の有効期限は10年ですので、期限切れまでに再契約する可能性がある人は、面倒でも発行手続きをすると良いでしょう。

今回は、自動車保険のノンフリート等級制度について解説しました。

ノンフリート等級は事故歴の有無によって上下し、等級に応じて自動車保険の割引・割増率が適用されます。

また、保険適用した事故の種類によっては事故係数が加算され、同じ等級でも事故の有無によって割引率が異なります。

自動車保険の保険料は最大で63%の割引が適用されるので、順調にランクアップをして負担を減らせると良いでしょう。