収入証明書が不要なカードローンはある?書類が提出できない時の対処法

fin_user R&Cマガジン ファイナンス

銀行などの金融機関が提供する個人向けローン商品には、フリーローンと呼ばれるものがあります。

フリーローンには利用可能枠(限度額)の設定がなく、審査を経て必要なお金を一度にまとめて借り入れることが特徴です。

追加の借り入れができないことや、申し込みから融資までに時間がかかるなど、デメリットや注意点があるので、利用前に押さえておきましょう。

本記事では、フリーローンの特徴やカードローンとの違いについて解説。

さらに、借入れを検討中の方に向けて、おすすめの低金利フリーローンをランキング形式でご紹介します。

ぜひご自身に合うローン選びにお役立てください。

フリーローンとは、借入金の使い道に制限がない個人向けローンのこと。

個人向けのローンとしては、住宅ローンや自動車ローン、教育ローンなどがありますが、これらはすべて特定の目的だけに使えるものです。

一方で、フリーローンは原則として使い道が自由で、幅広い用途に利用できます。

ただし、使い道が自由といっても基本的に事業目的や投資目的での借入れは原則できません。

フリーローンは、あらかじめ返済期間や金利、回数などが決められており、その計画に沿って返済を進めていく仕組になっています。

完済をもって、利用は終了となります。

フリーローンは、大きな金額をひとつの目的だけで借入したい方に向いているローンといえるでしょう。

フリーローンには、不動産などを担保とする「有担保型」と、担保を設定しない「無担保型」があります。

金融機関によっては有担保型と無担保型の両方、またはどちらか一方のみを提供している場合もあります。

ここでは、有担保型と無担保型、それぞれの概要とメリットについて解説します。

担保を設定する有担保型は、無担保型と比較すると融資上限金額が大きめに設定されている傾向にあります。

たとえば三井住友銀行のフリーローン(無担保型)は最大300万円までの融資に対応していますが、有担保型では審査結果に応じて最大1億円までの融資が可能です。

また、有担保型は、無担保型と比べて金利が低くなる傾向にあります。

無担保型フリーローンは担保を必要としないため、借り入れる際に必要となる書類や審査手順が少なくなるというメリットがあります。

例えば、三井住友銀行のフリーローン(無担保型)は、インターネットから24時間いつでも申し込むことが可能です。

ただし、有担保型と比較して融資上限金額が低く設定されていたり、金利が高く設定されていたりするなどのデメリットもあります。

カードローンとフリーローンの共通点は、事業用や投資用資金を借入目的にできないことです。

その一方で、カードローンは利用限度額内であれば繰り返して利用できますが、フリーローンは繰り返して利用できないという点に違いがあります。

両者の違いを十分に理解することで、適切な選択ができます。

両者の違いについて、わかりやすく一覧表にまとめましたので参考にしてみてください。

| フリーローン | カードローン | |

|---|---|---|

| 提供会社 | ・銀行 ・信販 ・クレジット会社 など | ・銀行 ・消費者金融 ・信販 ・クレジット会社 など |

| 利用目的 | ・自由(ただし、事業用・投資用資金は不可) ・使い道を申告する必要あり | 自由(ただし、事業用・投資用資金は不可) |

| 借入できる回数 | 一度のみ | 利用限度枠内で何度でも可 |

| 返済期間 | 契約時に決まる | 利用者によって異なる |

| 返済計画 | 返済計画表に基づく | 自分で決められる |

| 借入までの期間 | 数日~数週間 | 最短即日可 |

| カードの発行 | なし | あり(カードレスの場合もあり) |

フリーローンのメリットとしては、次の3つが挙げられます。

フリーローンの1つ目のメリットは、お金の使途が決まっていないことです。借りたお金をどのように使用するか、目的を自由に決められます。

借入金の使い道に制限がないので、医療費や旅費、引越しの費用、冠婚葬祭の費用など、目的別のローン商品がないケースでも利用できます。

「目的別ローンに当てはまらない使途だが、まとまった資金が欲しい」場合は、フリーローンが便利です。

フリーローンの金利は2.0~15.0%程で、ほかの目的を限定しない個人向け融資サービスと比べて低めに設定されています。

そのため、同じ金額をカードローンで融資してもらうよりもトータルで返済する金額は低くなるでしょう。

フリーローンは、お借り入れをした後は月々返済していくスタイルなので、返済管理の負担が少ないです。

また、フリーローンでは、一度の申し込みで追加借り入れをすることはできません。

そのため、返済額が増えず最初に立てた返済計画を実行しやすくなっています。

フリーローンは最長10年など、返済期間も明確に決まっていますので、計画的な返済が可能になるでしょう。

一方で、フリーローンのデメリットとしては、次の3つが挙げられます。

フリーローンのお借り入れは1回のみです。

追加で借り入れたい場合は再度申し込みを行い、もう一度審査を受ける必要があります。

フリーローンは用途自由ですが、借り入れ時に用途の申告を求められることがあります。

また、ローンを提供する金融機関や審査の内容によっては、連帯保証人等を求められる場合があります。

フリーローンは融資されるまでやや時間がかかる傾向があります。

消費者金融系のカードローンは即日融資に対応しているケースもありますが、フリーローンは申込みから融資実行までの期間が長めです。

そのため、すぐに手元にお金を用意しなければいけない場合には不向きです。

【関連記事】

ここからは、低金利で借り入れ可能なフリーローン10選をランキング形式でご紹介します。

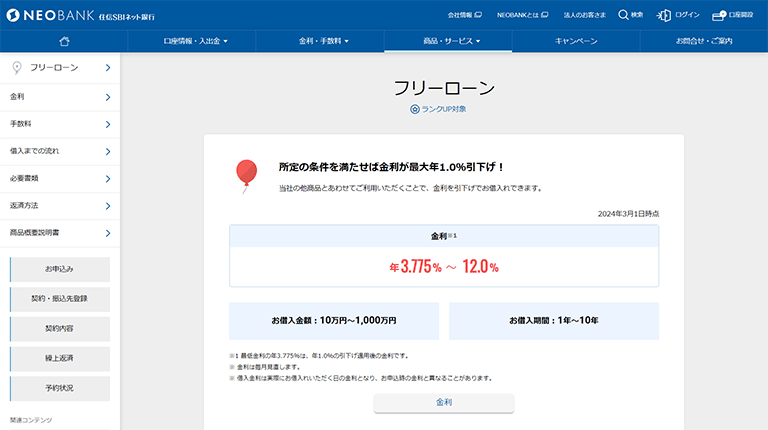

住信SBIネット銀行フリーローンは、請求書や見積もりの有無に関係なく目的に応じて借入ができるローンです。

以下に当てはまる場合は、金利が最高1.0%引き下げられます。

ネット上でも、その金利の低さが高く評価されています。

また、希望借入額が50万円以下と低額であれば、収入証明書類の提出が必要ないため、本人確認書類さえあれば気軽に利用できます。

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | 2週間程度 |

| 無利息期間 | ー |

| 金利 | 2.975%~4.975% |

| 借入上限額 | 10万円~1000万円 |

| 提携ATM | イオン銀行、セブン銀行、イーネット など |

横浜銀行のフリーローンは、最大1,000万円を年1.9%〜年14.6%の金利で借り入れできます。

フリーローンで1,000万円を借り入れできる金融機関は少ないので、たくさん借り入れをする必要がある人に向いています。

フリーローンの審査結果が最短で翌日に届くというスピード感も魅力の一つです。

ただし、申込める人の地域が限定されているため、該当する地域にお住いの方であれば、選択肢の1つに加えたいフリーローンといえます。

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | 最短翌日 |

| 無利息期間 | ー |

| 金利 | 1.9%~14.6% |

| 借入上限額 | 10万円~1000万円 |

| 提携ATM | セブン銀行、ローソン銀行、イーネット、イオン銀行 |

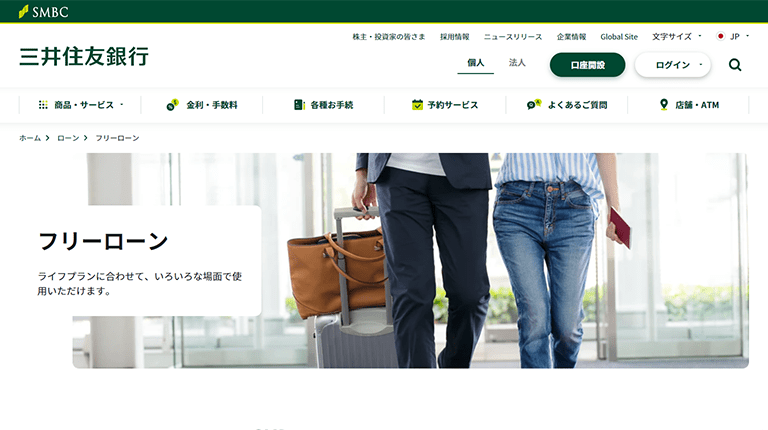

三井住友銀行のフリーローンは冠婚葬祭や旅行、家具の購入資金など、様々なことに利用できるローン。

ただし、申込みの際に見積書・契約書など使用用途がはっきり分かる書類が必要です。

三井住友銀行フリーローン(無担保型)は、以下の条件を満たした場合に、金利引き下げの対象になります。

①と②いずれかの条件を満たした場合に金利3.0%引き下げ

(※1)住宅金融支援機構(旧住宅金融公庫)の直接融資のみ、フラット35のみの方は対象外

(※2)太陽光発電システム、エコウィル、エコジョーズ・エコキュート(省エネ性能給湯器)、太陽熱高度利用システムなど

審査通過後、三井住友銀行店舗内に設置されているローン契約機で契約できるため、人に会う必要がありません。

誰にもバレずに借入れをしたいという方におすすめです。

| 申込方法 | WEB完結(電話、ローン契約機も可) |

|---|---|

| 融資スピード | ー |

| 無利息期間 | ー |

| 金利 | 5.975%(変動金利) |

| 借入上限額 | 10万円~300万円 |

| 提携ATM | イーネット、ローソン銀行、セブン銀行 など |

みずほ銀行の多目的ローンは、他社に比べて金利が低く、変動金利と固定金利、2つから選べるのが特徴。

自分に合った金利を選択することで、よりお得にお金を借りることができます。

また、以下の条件を満たした場合に、金利0.1%引き下げの対象になります。

(※)現在証書貸付ローンをご利用の方は、当該ローンのご利用店における取引に限ります。

資金用途は原則自由となっており、事業資金以外であれば基本的にどんな用途でも借入できることが、みずほ銀行多目的ローンの最大のメリットと言えるでしょう。

| 申込方法 | WEB完結(店舗も可) |

|---|---|

| 融資スピード | ー |

| 無利息期間 | ー |

| 金利 | 5.875%(固定金利)と6.85%(変動金利)から選択可 |

| 借入上限額 | 10万円~300万円 |

| 提携ATM | イーネット、ローソン銀行、セブン銀行 など |

りそな銀行多目的ローンは、3ヵ月以内3回まで分割借入が可能です。

例えば、結婚式費用と旅行費用、家具・家電費用と支払先の違う借入を行いたい場合、まとめて申し込んだのち、3ヵ月以内であれば3回まで分割で借入できます。

また、繰り上げ返済手数料は無料、りそな銀行の住宅ローンを利用中の方は、同じ返済口座に設定するだけで金利3.0%引き下がります。

それによって、上限金利が3.975%になるため、利息を軽減して利用することが可能です。

| 申込方法 | WEB完結(郵送も可) |

|---|---|

| 融資スピード | ー |

| 無利息期間 | ー |

| 金利 | 所定の変動金利 |

| 借入上限額 | 10万円~500万円 |

| 提携ATM | りそなグループATM、セブン銀行、ローソン、イーネット |

北陸銀行ほくぎんフリーローンは、申し込みから借入までWEB完結できるほか、使い道が自由なローン。

おまとめローンや借り換えローンとしての利用も対象としているため、すでに他社からの借入がある方にもおすすめです。

また、借入は最大1,000万円までと高額融資にも対応し、返済期間は10年間とゆったり完済を目指せるのも魅力です。

がん保証がついており、万が一の際はローン残高が0円になるのも嬉しいポイントです。

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | ー |

| 無利息期間 | ー |

| 金利 | 1.8%~13.5% |

| 借入上限額 | 10万円~1000万円 |

| 提携ATM | セブン銀行、ローソン銀行、イーネット |

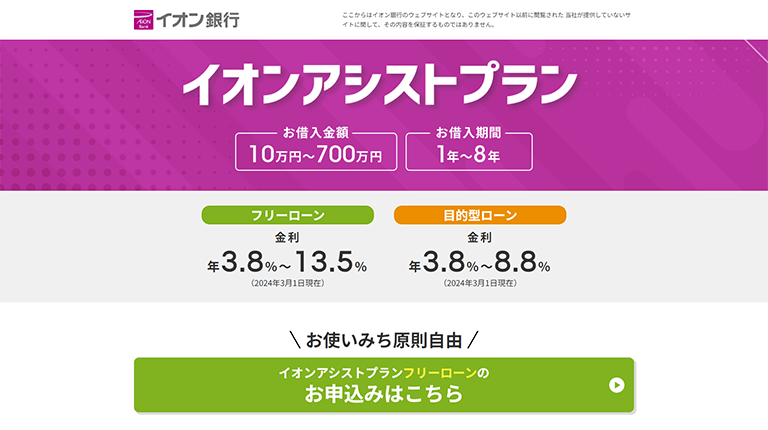

イオン銀行フリーローン(イオンアシストプラン)は、借入上限額が700万円と希望金額の幅が広いローンです。

インターネットバンキングを利用すると、1万円から1円単位で繰り上げ返済が無料で可能。

6ヵ月ごとの増額返済も利用できるため、自身の生活スタイルに合わせて完済を目指せます。

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | 約2週間~3週間 |

| 無利息期間 | ー |

| 金利 | 3.8%~13.5% |

| 借入上限額 | 10万円~700万円 |

| 提携ATM | イオン銀行、イーネット、ローソン銀行 など |

きらぼし銀行フリーローンは、WEBで申し込みから借入まで完結し、WEB契約で印鑑や印紙代も不要です。

希望借入額が300万円以下の場合は、収入証明書類も必要ないため、申し込みから借入までの手続きに手間がかかりません。

返済期間は最長10年と、高額な借入をした際にも無理のない返済計画をたてられます。

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | ー |

| 無利息期間 | ー |

| 金利 | 1.7%~13.8% |

| 借入上限額 | 10万円~1000万円 |

| 提携ATM | セブン銀行、ローソン銀行、イーネット |

東京スター銀行スターフリーローンは、来店不要で年収150万円以上であればアルバイト・パートの方も申し込みが可能です。

200万円以上の収入の方を対象とするローンが多い中、アルバイトやパートの方も利用しやすい収入制限になっています。

また、借入上限額が1,000万円と高額なため、さまざまな目的に必要な金額をまとめて借入することも可能です。

| 申込方法 | WEB完結(電話も可) |

|---|---|

| 融資スピード | ー |

| 無利息期間 | ー |

| 金利 | 1.5%~14.6& |

| 借入上限額 | 10万円~1000万円 |

| 提携ATM | ゆうちょ銀行、セブン銀行 |

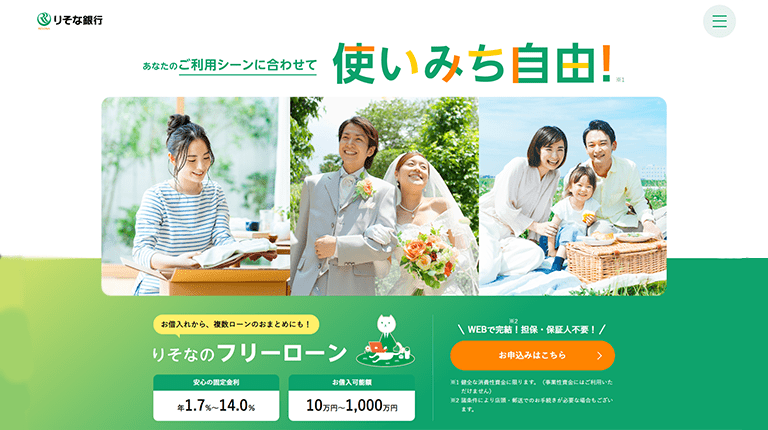

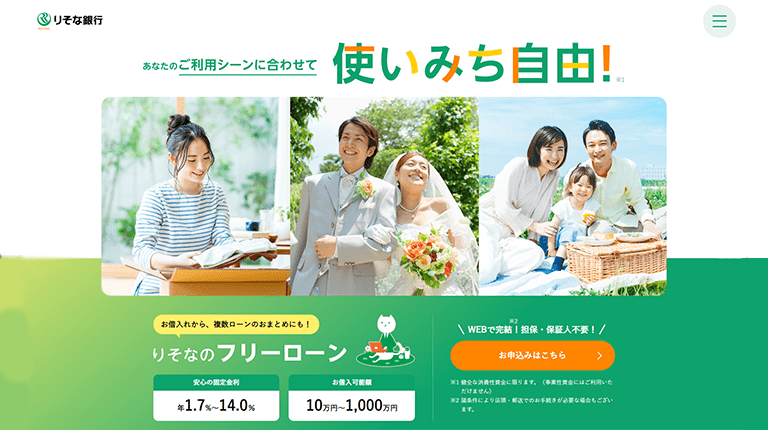

りそな銀行のりそなプレミアムフリーローンは、最大500万円まで借り入れができます。

りそなプレミアムフリーローンの金利は年6.0%・年9.0%・年12.0%・年14.0%の4段階の固定金利を採用しているので、長期間の借り入れでも返済計画が立てやすいのが魅力です。

なお、繰り上げ返済をしても手数料はかかりません。

また、りそな銀行で住宅ローンを利用中の人は、りそなプレミアムフリーローンの金利が年0.5%引き下げられるのも嬉しいポイントです。

ただし、フラット35を利用中の人は金利引き下げの優遇が適用されませんので注意しましょう。

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | ー |

| 無利息期間 | ー |

| 金利 | 1.7%~14.0% |

| 借入上限額 | 10万円~1000万円 |

| 提携ATM | ー |

フリーローンの中には、借り換え・おまとめが利用可能なケースもあります。

すでに複数の借り入れをフリーローンに借り換え・おまとめができると、利息や返済負担を軽減できる可能性もあります。

ここでは、フリーローンが借り換え・おまとめに向いている理由や、フリーローンを借り換え・おまとめとして利用する際の注意点を解説します。

特に消費者金融系のカードローンを利用している人は、フリーローンへの借り換え・おまとめを検討してみることをおすすめします。

低金利のフリーローンへの借り換えは、金利負担を大幅に軽減できるメリットがあります。

消費者金融系のカードローンは、上限金利を年18.0%に設定されていることが多いです。

一方、フリーローンの上限金利は年14.0%程度で、消費者金融系のカードローンと比較すると、上限金利は低い傾向にあります。

例えば、高い金利が適用されている既存のローンをより低い金利のフリーローンに変更することで、長期間にわたる利息の総額が減少につながるでしょう。

この結果、次々の返済額が低くなり、家計にとっても大きな負担軽減につながります。

ここでは、フリーローンへの借り換えやおまとめを行う際に注意したいポイントについて解説します。

新たな借り入れ先での金利は審査で決まるため、借り換えにより必ずしも今より低い金利が適用されるとは限りません。

また、仮に低金利で借り入れできたとしても、月々の返済額を少なくすると、返済期間が伸びて利息負担が膨らみます。

結果的に、返済総額が増えてしまうケースも考えられるので注意が必要です。

借り換えでは、既存のローンとは別に新規でローンを申し込むことになります。

そこでの審査に落ちてしまうと、借り換えができなくなるのはデメリットといえるでしょう。

一般的に借り換えローンは、新規の申し込みよりも審査に通りにくいといわれています。

なぜなら、借り換えローンは他社の借入額が多いこともあるので、返済能力を厳しく見られやすいからです。

新規で申し込む場合よりも審査に通る確率は低くなることは覚悟しておきましょう。

ローン会社によって、利用方法や借り入れ方法、返済方法、返済日などが異なります。

借り換えすることで利用方法や返済方法が変わると、それに慣れるまでは不便に感じるかもしれません。

借り換え直後は、新たな返済方法や返済日に対応できず、返済がスムーズに進められないリスクも考えられます。

フリーローンでは、次の3つの情報が審査材料として用いられます。

それぞれについて解説します。

収入の金額および状況は、フリーローンの審査において、不可欠な要素です。

収入が高く安定していると、返済能力が高いため融資しても安全だと判断されます。

一方、収入が低いと返済能力が疑われ、審査に通らないことがあります。

また、収入が高くても不安定な場合は、返済能力が低いとみなされることがあるため注意してください。

金融機関が求めているのは、貸し倒れのない、確実に返済してくれる顧客です。

そのため、収入の金額だけではなく安定性も評価に含まれますので、収入の安定性をアピールできる書類を用意しましょう。

住居情報や勤務関連情報などの属性によって、フリーローン審査の通りやすさが異なってきます。

住居情報としては、住まいが賃貸物件か購入物件かを比較した際、購入物件を持っている方が審査を通りやすいと言われています。

購入物件は資産であり担保にできるため、貸し倒れリスクが低いからです。

ただし、賃貸だから通らないということはありません。

勤務関連情報に関しては、雇用形態と勤務先、勤続年数がチェックされます。

大手企業の正社員で勤続年数が一定以上あれば、収入が安定しており返済能力が高いと評価されます。

非正規のパートや派遣でも、審査に通らないわけではありません。

毎月の安定した収入や長期の勤続年数があれば評価されるでしょう。

個人信用情報とは、次の3点を指します。

| 返済実績 | 延滞や滞納、債務整理があると審査通過は厳しい |

|---|---|

| 過去の借入金額 | 総額が年収の3分の1に達している、または近いと審査通過は厳しい |

| 他社の借入件数 | 件数が多いと審査通過は厳しい(3件以内が理想) |

金融機関は、個人信用情報を確認して貸し倒れリスクの有無を判断します。

過去の返済がすべて指定通りに行われており、借入金額や件数も妥当なら、好印象を与えるでしょう。

しかし、個人信用情報が悪いと、融資に不安を感じるため審査通過は厳しくなるおそれがあります。

この記事では、フリーローンの特徴やカードローンとの違いについて解説。

さらに、借入れを検討中の方に向けて、おすすめの低金利フリーローンをランキング形式でご紹介しました。

フリーローンは、一度で大きな金額を借り入れでき、事業性資金以外であれば自由に利用できる点が魅力です。

ただし、教育資金や結婚資金など具体的に決まった目的があるのであれば、「目的別ローン」のほうがフリーローンより金利が低くなるのでおすすめです。

金利の低さでフリーローンを選ぶなら、銀行系フリーローンがおすすめです。

その他、周囲へのバレにくさや借入手続きの速さ・手軽さなど、ローン会社によって異なる特徴があるため、フリーローンを選ぶ際にはご自身のニーズに合った会社を選びましょう。