自賠責保険(強制保険)とは?全ての自動車に加入が義務付けられているワケ

hoken_user

R&Cマガジン 保険

自動車の保険は大きく2種類に分けることができますが、保険の補償範囲や保険金は異なるため、違いを理解していないと、万が一の時に補償を受けられない可能性があります。

本記事では、自動車の保険である自賠責保険と任意保険の違いについて詳しく解説します。

保険の加入を検討している方はぜひ参考にしてください。

まず、自賠責保険とはどのようなものなのか、概要や特徴について解説します。

まず、自賠責保険とはどのようなものなのか、概要や特徴について解説します。

自賠責保険とは、法律に基づき、全ての自動車(原付自転車や電動キックボード等を含む)に加入が義務付けられている強制保険です。

交通事故の被害者救済を目的としているため、対人事故の場合のみ、被害者に対して保険金が支払われます(保険金に上限あり)。

自賠責保険は自動車・バイク購入時や車検の際に加入(更新)する必要があり、未加入・無保険の状態で運転をしてしまうと、1年以下の懲役または50万円いかの罰金、加えて違反点数6点となり、即座いに免許停止処分となります。

また、自賠責保険加入の証明書を所持していなかっただけでも30万円以下の罰金が科せられます。

自賠責保険には以下の6つの特徴があります。

自賠責保険についての詳しい解説は以下の記事を参考にしてください。

次に任意保険とはどのようなものか、その種類や付帯できる特約について解説します。

次に任意保険とはどのようなものか、その種類や付帯できる特約について解説します。

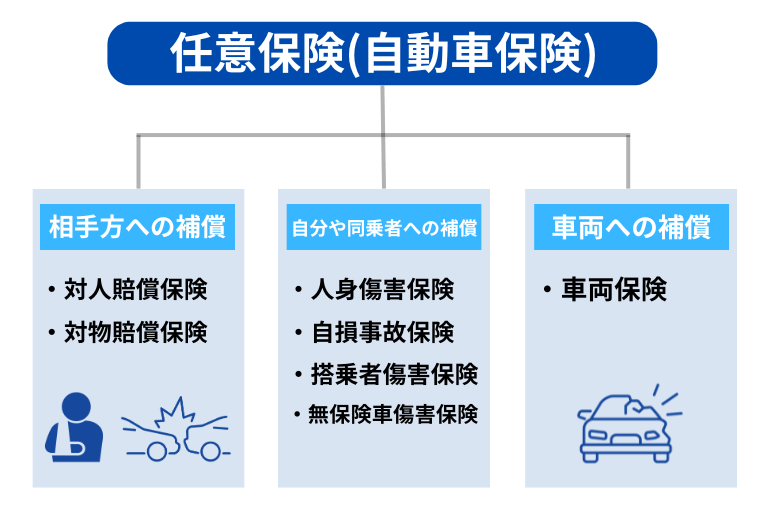

任意保険とは、加入するかどうかを自身で判断することができる自動車保険のことで、自賠責保険では補償されない範囲をカバーします。

補償の必要性や毎月の支払いの予算に応じて自分の補償内容を設定するのです。

任意保険なのにも関わらず、2022年3月末の時点では自動車保険(対人賠償)の加入割合は、7割を超えています。

| 対人賠償保険 | 自分が運転する車で、他人をケガ・死亡をさせてしまい、損害賠償責任を負った場合の保険です。 |

|---|---|

| 対物補償保険 | 相手の車両やモノ、周囲の家やガードレールを壊してしまった場合の保険です。信号機なども補償の範囲となります。 |

| 人身傷害保険 | 自動車事故を起こしてしまった際、自分がケガや死亡してしまった際に適用することができる保険です。 |

| 搭乗者傷害保険 | 搭乗者(運転者と同乗者)が車の事故によって、ケガや死亡してしまった場合の保険です。 |

| 車両保険 | 事故によって車両が損害を受けた場合、修理代を補償することができる保険です。 |

対人賠償保険に関しては、自賠責保険の限度額を超える損害賠償金額に対してのみ、保険金が支払われます。

任意保険には、基本的な補償に加えて、各保険会社でオプションとなる特約を付けることができます。

補償の範囲を拡大する特約や、補償の範囲を限定して保険料を安くする特約など、任意保険会社によって内容は異なり、ニーズに合わせた様々な特約があります。

以下は任意保険の代表的な特約の一部です。

| 弁護士費用特約 | 自動車事故が起こった際、相手方への損害賠償請求を行う場合に生じる弁護士費用等の費用に備える保険。 |

|---|---|

| 個人賠償責任特約 | 日常生活における偶然の事故により、他人をケガさせてしまったり、他人が持っているものを壊してしまったりした際に、法律上の損害賠償責任を負った場合に備える保険です。 |

| 運転者年齢条件特約 | 補償の対象となる運転者の年齢を限定し、保険料を安く抑えることができる特約。 |

| 他車運転特約 | 友人の車など、契約の車以外の車を運転して事故を起こしてしまった際に、自分の車の自動車保険を利用し、補償を受けることができる特約。 |

| 対物差額修理費用補助特約 | 対物賠償保険で補償する事故で、相手方の車に時価額を超える修理費用が生じた場合に補償をする特約。 |

任意保険に加入するとさまざまなサービスに加入することができます。

代表的なサービスは「ロードサービス」で、車・バイクの走行中のトラブルや故障の際にレッカー車が来てくれたり、その場で修理対応をしてもらえます。

ロードサービスの内容は保険会社によって異なり、一部有料となるケースがあります。

これまで解説してきた自賠責保険と任意保険の特徴をふまえて、それぞれの保険の違いについて解説していきます。

これまで解説してきた自賠責保険と任意保険の特徴をふまえて、それぞれの保険の違いについて解説していきます。

以下が主な自賠責保険と任意保険の違いです。

自動車に関する2つの保険の大きな違いの一つ目が加入義務の違いです。

自賠責保険は、自動車損害賠償法によって加入が義務付けられた、被害者救済のための保険です。公道を走る全ての車両が加入しなければなりません。

一方で、任意保険とは運転者自らが加入するか否かを選択できる保険です。

先ほどお伝えした通り、自賠責保険と任意保険は補償範囲にも大きな違いがあります。

自賠責保険は、自動車事故の被害者への対人補償のみですが、任意保険は自分自身や同乗者のケガ、車両への補償など、自賠責保険でカバーできない部分を補います。

自賠責保険の補償範囲は狭く、補償金額にも上限が設定されています。しかし、自賠責保険とは違い、任意保険は幅広い範囲で補償され、対人保険は無制限で設定されることが多いのです。

自賠責保険(強制保険)と自動車保険(任意保険)には保険料にも違いがあります。

自賠責保険は国が定める強制保険のため、年度によって保険料は上下しますが、被保険者の年齢や性別・車種に左右されず、全ての保険会社に共通します。

一方で自動車保険(任意保険)は、被保険者の年齢や補償内容、特約によって保険料が変化します。

これまで2つの保険の違いについて解説してきましたが、実際に自動車・バイク事故を起こしてしまった場合、どちらの保険を使うべきなのでしょうか。

これまで2つの保険の違いについて解説してきましたが、実際に自動車・バイク事故を起こしてしまった場合、どちらの保険を使うべきなのでしょうか。

基本的には任意保険会社に対して請求を行いましょう。

加害者が任意(自動車)保険会社に加入をしている場合、任意保険会社は被害者に対して自賠責保険で補償される範囲を含めて損害賠償金の支払いを行います。

そして、任意保険会社が自賠責保険会社に対して、本来自賠責保険で補償される損害について求償を行います。(加害者請求)

このように、任意保険会社に請求すると自賠責保険で補償される部分についても支払いを受けることができ、2つの保険会社に請求する手間が省けるのです。

自動車事故の事故当事者の責任の割合のうち、被害者の過失割合が大きいと、補償金額が減額されてしまいます。

そのため、被害者の過失割合が大きい場合には、比較的過失割合の影響を受けにくい自賠責保険の請求を検討しましょう。(被害者請求)

自賠責保険は被害者保護を目的としているため、被害者の過失割合を一定程度無視し、補償金額の満額を支払ってくれるケースがあります。

任意保険会社に請求した場合、7割以上の減額がなされるケースでも、半分以下の減額に収まるのです。

自賠責保険の具体的な減額割合は以下のとおりです。

| 被害者の過失割合 | 減額割合(傷害) | 減額割合(後遺障害・死亡) |

|---|---|---|

| 7割以上8割未満 | 2割 | 2割 |

| 8割以上9割未満 | 2割 | 3割 |

| 9割以上10割未満 | 2割 | 5割 |

2つの自動車に関する保険について理解できたものの、どのように加入する保険を検討すれば良いのでしょうか。

2つの自動車に関する保険について理解できたものの、どのように加入する保険を検討すれば良いのでしょうか。

以下では、任意保険を選ぶ際のポイントについて紹介します。

任意保険に加入するには保険会社を選ぶ必要があります

保険会社には「通販(ダイレクト)型」と「代理店型」があり、特長は以下のとおりです。

| 通販(ダイレクト)型 | 代理店型 | |

|---|---|---|

| 加入方法 | インターネットや電話で加入申し込み | 店舗に来店し、加入申し込み |

| 受付時間 | パソコンやスマートフォンから24時間申し込み可能 | 営業時間内のみ |

| 保険料 | インターネット割引等で安く抑えることも可能 | 標準 |

| 補償内容の決め方 | 自分で調べて選ぶ | 担当者と相談しながら最適な保険を選ぶ |

| 事故対応 | ロードサービスが充実している | 保険会社によるが、標準的 |

通販型と代理店型に大きな違いはありませんが、自動車保険の知識がなく、サポートを必要とする人は代理店型の保険会社を選ぶと良いでしょう。

任意保険を考える際には、補償内容を充実させたいか、保険料を抑えたいのか、重視したいポイントについて検討しましょう。

補償を充実させたい人は、幅広いトラブル・事故に対応できるよう、補償内容ごとの金額設定や、無理なく支払える範囲の保険料はいくらなのかを目安に考えると良いでしょう。

保険料を抑えたい人は、無駄な補償をつけないようにしたり、受け取れる保険金を最低金額に設定すると良いでしょう。

補償内容を充実させたい人は、任意保険の特約についても考えてみましょう。

特約は保険会社によって異なりますので、気になる方は問い合わせてみるのも一つの手です。

ただし、特約をつけた分保険料は高くなりますので、任意保険の補償内容や保険料のバランスを見ながら決めることをお勧めします。

今回は自賠責保険と任意保険の違いについて解説しました。

今回は自賠責保険と任意保険の違いについて解説しました。

2つの保険の大きな違いは、加入義務の有無、補償範囲や保険料の違いです。

特に、自賠責保険は対人賠償のみの補償となるので、不足すると思う部分を任意保険の加入によってカバーすると良いでしょう。

本記事を提供しているR&Cでも保険の見直し、新規加入についての無料相談を承っております。

保険やお金のプロであるフィナンシャルプランナーが全国どこでもお伺いします(もちろんオンライン相談もOKです)ので、お気軽にご相談ください。