【2026年最新】医療保険一時金タイプのおすすめ比較!保険選びのポイントも

hoken_user

保険のぷろ magazine

保険を使わないなら保険料がもったいない、という意見をお持ちの人もいれば「転ばぬ先の杖」という考え方から医療保険に加入する人もいるでしょう。

専業主婦か高校生か、それとも働き盛りのお父さんかによっても医療保険が必要かどうかは違ってくるはずです。

今回は、無料保険相談を行なっている「保険のぷろ」が、医療保険は必要かどうか、それとも不要なのか。加入すべき人など医療保険にまつわる話題を徹底解説します。

医療保険とは病気やケガで入院、通院、手術をする場合などに手術給付金や入院給付金を受け取れる保険商品のことで、万一の場合に経済的な負担を減らすことができます。

病気やケガで入院や手術をする万一の場合に頼りになりますが、一方で「医療保険はいらない」という意見があるのも事実です。

ここでは、医療保険が不要と考えられる理由について確認してみましょう。

日本では国民皆保険制度によってすべての国民に健康保険や国民健康保険などの公的医療制度への加入を義務づけています。

国民健康保険や健康保険に加入していれば、基本的に入院や手術も含めて負担しなければならないのはかかった費用の3割だけです。

入院した場合、個室や少人数の部屋を選ぶと差額ベッド代がかかり、1日数千円から十数万円かかることもありますが大部屋なら入院費用もそれほどかかりません。

ある程度貯蓄があれば医療保険に加入する必要はありませんが、貯蓄がそれほどない人にとっては医療保険は必要かもしれません。

日本の公的医療制度ではひと月の医療費が一定額を超えるとその分を健康保険などの公的医療保険が負担してくれる高額療養費制度というものがあります。

簡単にいうと医療費がたくさんかかった月は一定額だけ負担すれば残りは健康保険が支払ってあげますよ、ということです。

この場合の一定額とは年齢や収入により異なりますが、一般的な収入の70歳未満の人であれば8万円程度と考えれば良いでしょう。

具体的にいえば、ひとつの医療機関で支払った医療費が1ヶ月80万円だったとすると自己負担額は3割の24万円になります。

この場合、自己負担分の8万円を超えた16万円ほどが高額療養費にあたるため、健康保険などの公的医療保険から後日払い戻されるというわけです。

この自己負担額8万円が自分にとってそれほど負担でない人は医療保険は必要でない、といえるかも知れません。

逆に8万円も自己負担するのは嫌だ、という場合は医療保険の加入が必要かも知れません。

医療費が高額になった場合でも貯金や貯蓄で十分賄える、という人であれば医療保険に加入する必要はないかも知れません。

せっかく貯めた貯金を医療費に使うのはもったいない、と感じる人は医療保険など他の方法で医療費を賄う必要があります。

その際は保険料が上がらない終身タイプの医療保険がおすすめです。

医療保険に加入した場合、年払いの人や一時払いの人もいるでしょうが、基本的には毎月保険料を払い込む必要があります。

保険料は加入者の年齢や健康状態、保険の種類によって異なりますが、経済状態によっては保険料が負担になることもあるでしょう。

とくに50代60代の高齢になってから医療保険に加入しようとすると保険料はかなり高くなります。

経済的な負担を感じながら無理をして医療保険に加入する必要はありません。

もし保険料を安くしたい場合には20代や30代の若い間に終身タイプの医療保険に加入するのがおすすめです。

ここからは、医療保険が必要とされる理由についてくわしく解説します。

必要か不要か、どちらの意見も知った上で、自分にとって医療保険は必要かどうか考えてみることをおすすめします。

公益財団法人 生命保険文化センターが行っている令和4年度の「生活保障に関する調査」によれば、疾病入院給付金の支払われる生命保険の加入率は65.7%です。

この数字からは公的医療制度が充実していても医療保険の必要性を感じている人が6割以上いることが分かります。

医療保険に加入していると入院による収入の減少をカバーできます。

会社員が加入する健康保険では入院による収入の減少を補うため「傷病手当金」が受け取れますが、給料として受け取っていた金額の2/3程度で十分とはいえず、また最長でも1年半までしか支給されません。

入院が長期にわたる場合には公的医療制度だけでは不十分といえるでしょう。

また自営業やフリーランスの人などが加入する国民健康保険の場合、傷病手当金の制度が設けられておらず、働けない期間が長引けば、それまでの貯蓄で入院費用を賄わなければなりません。

このようなケースでは収入が減少した場合に備えて収入保障ができる保険への加入が望ましいです。

民間の医療保険は公的医療制度の対象外の費用を保障できます。

健康保険などの公的医療保険制度は、原則として「病気やケガで病院を受診した際の医療費をカバーすること」を目的とした制度です。

公的医療保険制度では対象外となる治療や費用があり、その場合は全額自己負担しなければなりません。

日本の公的医療制度は、傷病手当金や海外療養費制度など、海外の人から見ても非常に優れた制度であることは確かです。

ただ国の財政状況の悪化や少子化の影響を受け、現在のまま制度を維持することが難しいといわれています。

もし現在の公的医療制度が継続できなくなった場合には老後になってから非常に高い確率で医療費の自己負担分が増えることになるでしょう。

医療保険に加入している人は状況もさまざまです。

どんな人がどんな理由で医療保険に加入しているかを知ると、自分にとって医療保険が必要か判断しやすくなるでしょう。

ここでは医療保険が必要か判断するために医療保険が必要かもしれない人についてくわしく解説します。

配偶者や子どもがいる人は医療保険の加入が必要かもしれません。

これは扶養家族がいる人の場合、病気やケガで働けなくなると収入が減って扶養家族の生活がままならなくなる可能性があるためです。

医療保険に加入しておけば、万一の場合に家族に負担をかける必要がなくなり安心して治療に専念することができるので医療保険が必要かもしれませんね。

お子さんがいる場合は、小学生や幼児でも加入が可能な家族型の医療保険の加入がおすすめです。

貯蓄が少ない人は医療保険の加入が必要かもしれません。

貯蓄もないのに医療保険に加入して保険料を払うなんて、と抵抗を感じる方もいるでしょう。

しかし、実際には貯蓄ができるまでに病気になってしまう可能性もあります。ケガや病気は貯蓄ができるまで待ってはくれません。

もちろんすでに貯蓄がたくさんあって負担を感じることなく医療費を捻出できる場合は医療保険に加入する必要はないでしょう。

自営業やフリーランスの人は病気などで働けなくなった場合、収入が途絶えてしまう恐れがあるため、医療保険でリスク対策が必要かもしれません。

収入が減った場合に補填できる手段は用意しておくことが必要でしょう。

自営業やフリーランスの人は万一の場合に公的医療制度からの傷病手当金が出ないことも医療保険の加入をおすすめする理由です。

健康に不安がある人は、病気になって医療保険に加入するのが難しくなる前に民間の医療保険への加入が必要かも知れませんね。

とくに女性特有の病気が多い家系やがんの多い家系の人、また家族に持病がある人がいる場合には同じ病気になる可能性もあるため、健康状態に問題がない間に医療保険に加入しておくのが安心です。

医療保険を選ぶ際には自分に合った保障内容のものを選ぶようにしましょう。

医療保険を選ぶ際には、一度契約すると一生涯保険料が変わらず保障が続「終身タイプ」と10年などのまとまった期間で契約する保険料が掛け捨ての「定期タイプ」から選びます。

定期タイプは終身タイプと比較すると保険料が安い傾向がありますが、20代や30代で終身タイプの医療保険に加入した場合は、年齢を重ねるうちに定期タイプより保険料が安くなります。

定期タイプは更新のたびに保険料が高くなっていきますので、どこかのタイミングで終身タイプに切り替えが必要かもしれませんね。

医療保険の選び方として特約は必要か、つけるならどの特約が必要かを見極める必要があります。

家族に心疾患などを患っている人がいるなら三大疾病特約、がんになった家族がいるならがんと診断されたら一時金が受け取れるがん診断特約、助成なら女性疾病特約といった選び方が必要かもしれません。

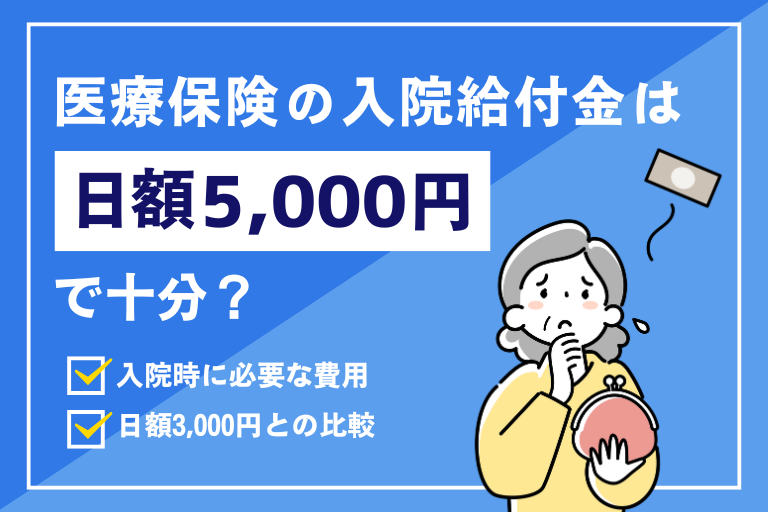

医療保険の選び方として入院給付金はいくら必要か、も考えどころです。

日額5,000円のプランは多いですが、入院したらいくら位必要かという点から考えると日額5,000円ではちょっと足りないと感じる可能性があります。

保険料と保障がどれ位必要か、そのバランスを考えて選ぶことが必要かもしれません。

民間の医療保険が必要かどうかはさまざまな意見があり、どれも間違いではありません。

ケガや病気で入院した時、自己負担が生じることを負担に感じない人にとっては医療保険は保険料のムダだと感じるかもしれません。

また、ある日がんと診断された時、全額自己負担するなら先進医療を使った治療は諦めよう、と思える人も医療保険に加入する必要はないでしょう。

医療保険が必要かどうかは人により答えが違います。

守るべき人がいる人、自分が働かないと収入が途絶える人、入院するなら手厚い保障を受けたい人は医療保険の加入が必要かもしれませんので一度検討してみてはどうでしょうか。

保険のぷろでは保険の見直し・新規加入の無料相談を承っております。お気軽にご相談ください。

詳しくはこちらから