海老名でおすすめの無料保険相談窓口3選!店舗・オンラインで見直し

hoken_user

保険のぷろ magazine

結婚したら保険を見直した方が良い?

どこを見直したら良いのか分からない

独身時代から保険に加入済みの人は、結婚のタイミングで上記のように思うのではないでしょうか。

結婚は生活スタイルや資産の管理方法が変化するため、保険の見直しに良いタイミングの1つです。

今回は、無料保険相談を行なっている「保険のぷろ」が、結婚は保険の見直しに良いタイミングである理由や保険の見直しポイントを解説します。

結婚後に加入を検討すべき保険の種類も合わせて紹介していますので、結婚予定の人や既婚者の人で将来に備えたい人はぜひ参考にしてください。

保険を見直す良いタイミングの1つは「結婚」であると言われています。

独身時代は自分だけをカバーできる内容で十分でしたが、結婚したらパートナーや子どもの将来まで保障できるプランが必要になるためです。

ここからは、結婚が保険の見直しに良いタイミングである上記の理由を解説していきます。

結婚すると生活や経済的な状況が変化して出費が増えるため、結婚前に契約したプランではカバーしきれない可能性が出てきます。

例えば、住宅・自動車の購入や出産などを控えていれば、ローンや入院・手術費用を補填できるプランへの変更が必要です。

夫婦で同じ保険に加入すると月々の保険料が安くなる場合もあるので、家計の負担を抑えられます。

特に、結婚後に資産を共同で管理していく際は、大きな出費に備えて保険の見直しをした方が良いでしょう。

結婚後は自分と家族の生活を守らなければならないため、数年後だけでなく数十年先のリスクに備えて保険を見直す必要があります。

もし、家族の大黒柱が突然亡くなってしまったら、残された家族に十分な遺産を残せないかもしれません。

老後に働けなくなって、年金保険や介護保険などによる十分な蓄えがないと、資金や介護の面で子どもに負担をかけてしまうでしょう。

遺産相続や老後で苦労しないためにも、結婚のタイミングで保険の見直しは重要です。

「保険を見直しましょう」と言われても、どこから見直したら良いのか分からない人もいるはずです。

結婚のタイミングで見直しを行なう際は、以下の3点を確認しましょう。

まずは現在加入中の保険における保障内容や保険料の支払額を把握して、プランの変更や新規加入が必要かどうか検討していきます。

結婚によって養う家族が増えると必要なお金も増えるため、結婚前に契約した保障内容ではカバーできないケースも少なくありません。

夫婦がそれぞれ独身時代に同じ保険へ加入している場合は、夫婦で一緒に加入し直すと保険料が割引になるプランも存在しています。

保障内容を拡大させながら保険料は安く抑えたいのであれば、結婚前に加入したプランからの変更や新規加入を検討しましょう。

次は優先的に回避したい将来のリスクを洗い出して、自分たちにとって必要な保障を考えていきます。

どんなリスクも自分の身に起こる可能性がありますが、全てのリスクを回避するには多くの保険に入る必要があり、経済的ではありません。

例えば、地震や津波の被害が大きくなる地域に住むなら火災保険、仕事中に大きなケガが発生しやすいなら就業不能保険を優先的に見直していきます。

身の回りで発生する可能性の高いリスクから優先的に保障内容を拡大できる形で見直していくのが良いでしょう。

結婚後の家族構成や家族の健康状態によっても、加入すべき保険は異なります。

例えば、子どもがいる家庭は高校や大学進学に備えるために、出産の前後で学資保険への加入が必要になるでしょう。

両親や祖父母の持病の場合、遺伝する可能性が高いので、入院・手術・死亡時の保障が手厚いプランに見直すことが重要です。

進学や病気の発症で将来必要となる金額を完璧に予測するのは難しいですが、現時点で分かる家族の情報を活用して、見直す保障内容を検討しましょう。

見直しポイントを踏まえたうえで、今度は新規加入や見直しの対象となる保険を具体的に検討していきましょう。

結婚後にまず加入や見直しを検討すべきなのは生命保険です。

加入者の死亡した場合や病気・ケガ・介護による入院や手術の費用をカバーするための保険です。

プランの内容によって変わりますが、入院や手術の場合は数万円から数百万円、死亡の場合は数百万円から数千万円の保険金が支払われます。

共働きの夫婦であっても、どちらか一方の収入が家計の大部分を占めている場合、収入を失うリスクに備える意識が必要です。

万が一収入源である配偶者が亡くなった場合、遺族に死亡保険金が支払われると、住宅ローンや子供の教育費、生活費など大きな出費をカバーすることができます。

病気・ケガ・介護のリスクが低いと言われる若い年齢で加入するほど、保険料は低くなる傾向にあるので、結婚後の早期加入や見直しがおすすめです。

結婚後は、賃貸ではなく購入した住居で家族と住むケースが多くなるので、突然の災害に備えられる火災保険の加入や見直しは重要です。

火災や地震、津波、洪水、落雷、雪などの災害によって倒壊した家屋や損傷した家具の修理・新規購入費用をカバーできます。

被災して一時的に住む場所を失った場合は、仮住まいの費用や引っ越し費用を補償してもらえる場合も少なくありません。

ただし、自動車や動植物、パソコン内のプログラムやデータなどは、災害で失っても補償の対象外となる点には注意が必要です。

火災保険は適用範囲が非常に幅広いので、プランや契約の内容をよく理解してから見直しましょう。

医療・がん保険は病気やケガの入院費や治療費、就業不能保険は病気やケガで働けなくなった期間の収入をまかなえます。

それぞれの特徴は以下の通りです。

| 医療保険 | がん保険 | 就業不能保険 | |

|---|---|---|---|

| 主な 特徴 |

病気やケガで入院、所定の手術や放射線治療などを保障 | がん治療に特化した保障 | 病気やケガで所定の就業不能状態が所定の期間継続したときに収入を保障 |

| 給付 内容 |

入院給付金、手術給付金など | 診断給付金、治療給付金、手術・入院給付金、死亡給付金など | 就業不能給付金(短期・長期) |

就業不能保険では外的な病気やケガだけでなく、精神疾患で働けなくても適用されるケースもあります。

特定の病気にかかりやすかったり、仕事中に大きなケガを負う可能性が高いと事前に分かっている場合は、上記3種類の保険を検討してみましょう。

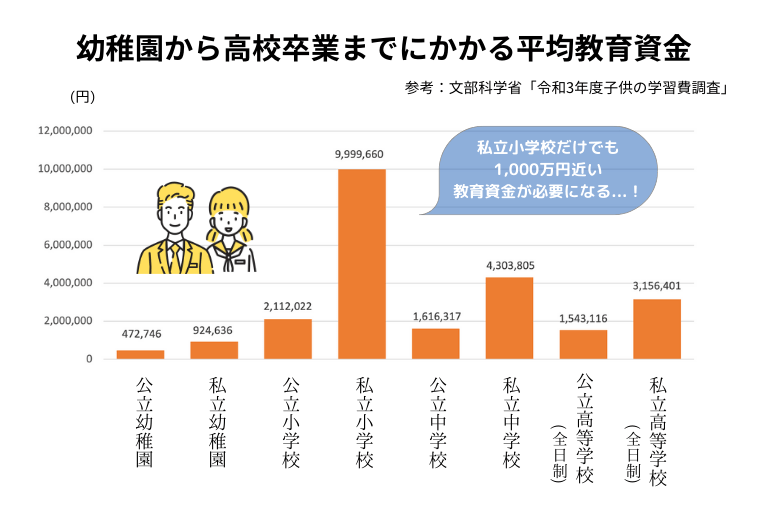

学資保険は生命保険の1つであり、子どもが将来高校や大学に進学した場合に必要な教育資金を貯蓄できます。

契約時に設定した期間までに一定額を毎月積み立てると、満期時にはまとまったお金を受け取ることができます。

文部科学省が発表した「令和3年度子供の学習費調査」によると、子どもが幼稚園から高校卒業までにかかる教育費の総額は以下の通りです。

大学まで進学すると上記の金額から数百万円プラスされて膨大な金額になるため、子どもの教育費は早期から準備しておく必要があります。

保険料を早く完済するほど、満期時にもらえるお金は支払った保険料の総額よりも多くなることがあります。

子どもが生まれる前から、学資保険に関する情報はチェックしておくと良いでしょう。

本記事では、保険の見直しに結婚が良いタイミングである理由や見直しポイントを解説していきました。

結婚後はパートナーや子どもと生活するようになり、資産の管理方法も変化するため、今まで加入していた保険を見直す必要があります。

現在加入している保険や将来に備えたいリスクを把握して、家族構成に応じて生命保険や火災保険などへの新規加入・保障内容の見直しを行いましょう。

保険は数年〜数十年の長期間にわたってお金を払い続ける商品なので、焦らず慎重に見直すことが大切です。

次の記事では、無料で保険相談が可能なサービスをランキング形式で紹介しています。

結婚後の自分や家族に合う保険を気軽に相談したい場合はぜひ参考にしてください。