医療保険に死亡保障は必要?生命保険との違いや付帯するかどうかの判断基準

hoken_user

保険のぷろ magazine

ある会社が20~60代の男女に将来の不安に関するアンケートを行ったところ、60代が最も不安を感じているのが「健康・医療費の不安」でした。

そのため60代では多くの人が医療保険に加入しているといわれています。

医療費は年代により必要な保障が変化するものですが、60代では入院保障をどのように考えたら良いでしょうか。

今回は、無料保険相談を行なっている「保険のぷろ」が、60代におすすめの医療保険について分かりやすく解説します。

60代は老いを感じる場面が増え健康への不安が大きくなるため、医療保険でリスク対策をする人が多い傾向にあります。

ここでは60代の医療保険への加入実態を分かりやすく解説します。

60代がかかりやすい病気は、悪性新生物(がん)や心疾患、脳血管疾患に加え糖尿病や腎臓病、肺炎、認知症などがあげられます。

60代は定年によってそれまで会社で受けていた定期検診を受けなくなることで病気を早期発見できないケースが増えるため注意が必要です。

また転倒による骨折で介護が必要になるケースも少なくありません。

60代はさまざまな病気リスクだけでなく病気による死亡率も高くなるため、医療保険でしっかり備えておくことをおすすめします。

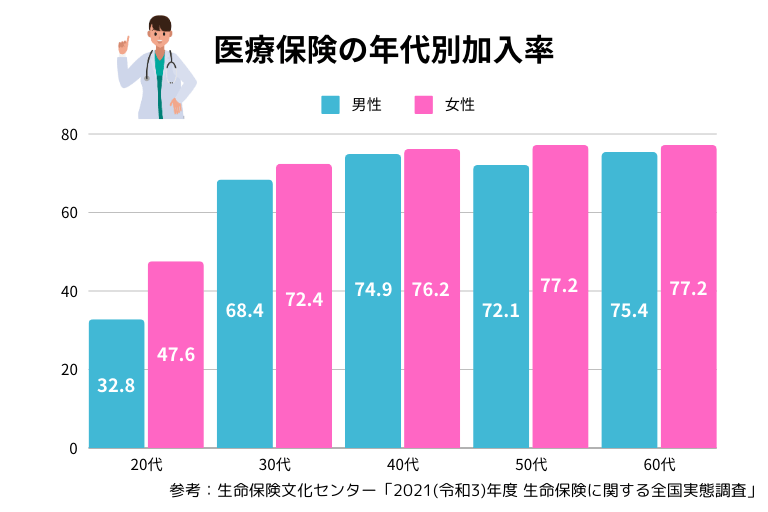

下のグラフは公益財団法人生命保険文化センターが行う調査で医療保障が受けられる生命保険や医療保険に加入する人の割合を年代別にまとめたものです。

60代では7割を超える人が医療保障が受けられる医療保険や生命保険に加入していることがわかります。

同調査によれば、60代が医療保険や生命保険に支払う保険料の平均月額は、男性が17,666円、女性が13,250円です。

40代や50代と比較すると若干支払保険料が安くなっていますが、これは子どもの独立や定年を機に行う保障額の見直しや短期払いによる払込終了が理由と考えられます。

| 年代 | 男性 | 女性 |

|---|---|---|

| 20代 | 9,917円 | 8,000円 |

| 30代 | 16,583円 | 11,666円 |

| 40代 | 18,666円 | 15,500円 |

| 50代 | 21,250円 | 15,833円 |

| 60代 | 17,666円 | 13,250円 |

60代は定年を迎え第2の人生がスタートする人も少なくありませんが、実は医療保険の加入や見直しにも最適な時期です。

ここでは60代で医療保険の加入や見直しがおすすめな理由をくわしく解説します。

60代に医療保険の加入や保障内容の見直しをおすすめする理由のひとつに、60代での病気リスクの増加があります。

下の表①は厚生労働省が3年毎に行う患者調査を参考に人口10万人に対する年代別の入院率をまとめたものです。

表① 年齢別にみた受療率(人口10万人に対する人数)

| 年代 | 総数 | 男性 | 女性 |

|---|---|---|---|

| 20代 | 339 | 270 | 414 |

| 30代 | 503 | 380 | 632 |

| 40代 | 618 | 665 | 569 |

| 50代 | 1,142 | 1,327 | 955 |

| 60代 | 2,102 | 2,508 | 1,713 |

これを見ると60代の入院率は20代と比べて約7倍、40代と比べても約2倍になっていることが分かります。

また表②は同調査で人口10万人に対する死亡原因別の年代別死亡率をまとめたものです。

表② 死亡原因別にみた年代別死亡率(人口10万人に対する人数)

| 年代 | 悪性新生物 | 心疾患 | 脳血管疾患 |

|---|---|---|---|

| 20代 | 561 | 377 | 126 |

| 30代 | 2,496 | 1,186 | 655 |

| 40代 | 7,554 | 3,090 | 2,210 |

| 50代 | 28,120 | 7,841 | 5,548 |

| 60代 | 69,218 | 17,539 | 11,837 |

60代の悪性新生物(がん)による死亡率は40代と比べて約10倍、50代と比較しても約2.5倍と生命にかかわる病気の罹患率が高いことが分かりました。

その他、加齢による筋力や判断力の低下によって事故やケガのリスクが高まることも考慮する必要があるでしょう。

入院率も死亡率も同じ年代の後半の方が数値が高くなっていますので、医療保険の加入や見直しは一日も早く行うことをおすすめします。

60代で医療保険の加入や保障内容の見直しをおすすめするもうひとつの理由は、家族の存在です。

60代では子どもが独立していても配偶者の生活を守る必要があります。

万が一ケガや病気で長期入院することになれば収入が減り、医療費がかさんで生活が困窮する恐れもあるため、医療保険でしっかり備えておきましょう。

年金生活に入ると保険料の払込が難しくなることが予想される場合は、短期払いを利用して経済的に余裕がある間に払い込みを済ませてしまうのもひとつの方法です。

ここでは60代におすすめな医療保険を厳選して3つ紹介します。

それぞれの特徴とおすすめポイントをくわしく紹介しますので医療保険の加入や見直しの際の参考にしてください。

60代の医療保険の選び方にはいくつかポイントがあります。

ひとつずつ確認してみましょう。

60代が医療保険を選ぶ場合、保険料の安さにこだわりすぎると万一の場合に必要な保障が受けられない恐れがあるので注意が必要です。

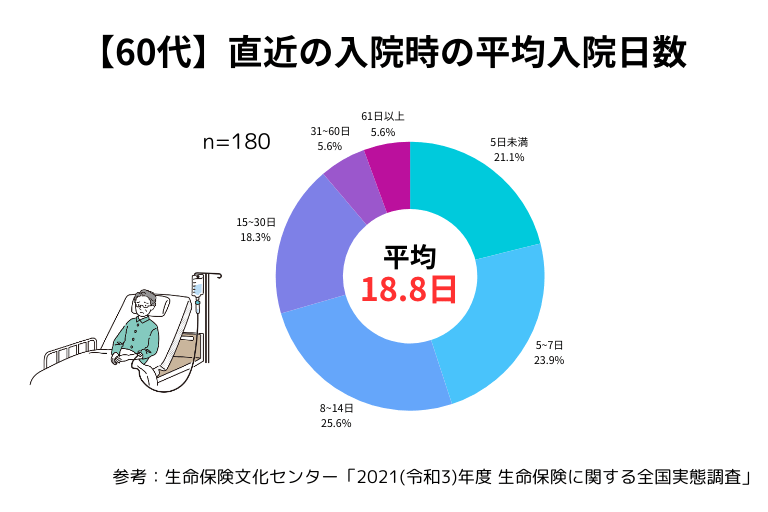

公益財団法人生命保険文化センターが行った調査によれば、60代の平均入院日数は18.8日です。

1日あたりの平均自己負担額は21,600円ですので、18.8日入院した場合の自己負担額は40万を超える額になりますね。

60代で貯蓄が十分ある場合でも入院や手術の際に医療保険である程度の保障が受けられるよう備えておくのが安心です。

60代で医療保険を選ぶ場合、入院給付金を考慮することも大切です。

前述の調査で1日あたりの自己負担額の平均が21,600円となっていますので、国民健康保険や高額療養費などでどれ位カバーできるのかを知った上で入院給付金の金額を設定する必要があります。

保障を手厚くし過ぎると保険料が高額になってしまいますので、無理のない範囲で備えるのがおすすめです。

60代の医療保険は、家族構成や保障ニーズに合わせて選ぶ必要があります。

例えば子どもがまだ独立していない間は万一の場合に備えて医療保険の保障を手厚くしたり死亡保障を備えておくのが安心です。

夫婦二人だけの場合でも万一の場合に配偶者が生活に困らないような保障内容が必要といえます。

どの程度の保障内容が最適なのかは無料相談を利用して把握しておくのもひとつの方法です。

今回は60代の医療保険の選び方を解説しました。

60代は第2の人生のスタートといわれる時期ですから、安心して暮らせる老後を見据えて医療保障を備えておくのが安心です。

また、以下の記事でもおすすめの医療保険を種類別にご紹介しておりますのでぜひ併せて読んでみてください。