カードローンで一括返済するメリット・デメリットとは?手順や方法も解説

fin_user R&Cマガジン ファイナンス

「現在契約中のローンは金利が高くて不満」

「毎月のローン返済額を少なくしたい」

そんな方には、お悩みをお持ちの方もいらっしゃるのではないでしょうか?

カードローンの適用金利や返済方法は、カードローンごとに異なります。

そのため、現在利用中のカードローンの返済に負担を感じている人は、カードローンの借り換えを検討するのもひとつの方法です。

カードローンの借り換えをすると、利息の支払い負担を軽減できたり、自分に適した返済プランに組み直せたりする一方で、再度審査に通過しなければならず、希望通りの借入条件になるとは限りません。

そこでこの記事では、ローンの借り換えとはどういうことなのかを中心に、ローンの借り換えのメリットやデメリット、審査時のチェックポイントや借り換えの方法について詳しく解説します。

ローンの借り換えをご検討中の方は、ぜひ参考にしてみてください。

カードローンの借換えとは、新たにカードローンを契約し、その借りたお金で現在契約中のカードローンを清算することです。

借換えをする際、「より低い金利のものを選ぶ」ことや「利用限度額を増額する」ことができます。

借り換えた後は、新規で契約したカードローンの会社に返済をしていくことになりますが、金利が低いカードローン会社に借り換えることで利息負担の軽減が期待でき、支払総額を抑えられる可能性があります。

おまとめローンとは、複数の借入を1社にまとめることです。

新規でカードローンを契約する点は借り換えと同じですが、借り換えが1社のカードローンを別の会社に変更するのに対して、おまとめローンは複数あるカードローンを1社にまとめるという違いがあります。

カードローンの支払日はカードローン会社によって異なるため、複数のカードローンを利用していると、月に何度も支払日があり、支払日を忘れてしまうこともあるでしょう。

おまとめローンを活用すれば支払日が一度になり、管理しやすくなるのがメリットです。

借り換えと同様に、おまとめローンを契約した先や借入総額によっては金利が下がることもあります。

ここでは、カードローンの借り換えを行うメリットとデメリットについて解説します。

カードローン借り換えのメリットは以下の通りです。

それぞれについて解説します。

借り換えによる最大のメリットとも言えるのが、金利の低下による総返済額の減少です。

金融機関ごとに適用される金利は異なりますから、現在利用中のカードローンよりも低い金利のところを選択することで利息分が少なくなる可能性があります。

つまり、月々の元金に充当される金額の割合が大きくなるため、総返済額が軽減されます。

借り換えでは新たなローンになるため、返済回数、月々の返済額を新しく設定し直すことになります。

毎月の最低返済額が今よりも低めに設定されているカードローンに借り換えることで、毎月の返済額を抑えられることが可能です。

カードローンの利用限度額の設定もカードローン会社によって異なるため、現在よりも利用限度額が大きいカードローンに借り換えることで、利用限度額を増やせる場合があります。

利用できる枠を増やしておけば、いざというときに追加融資を受けることが可能です。

カードローンの種類によって、ネット対応やコンビニATMの対応というように、利便性がそれぞれ異なります。

新たなローンを選ぶ際に、より自分にとって使いやすいローンを選べば、借り入れや返済の際にもより便利になるでしょう。

カードローン借り換えのデメリットは以下の通りです。

それぞれについて解説します。

新たな借り入れ先での金利は審査で決まるため、借り換えにより必ずしも今より低い金利が適用されるとは限りません。

また、仮に低金利で借り入れできたとしても、月々の返済額を少なくすると、返済期間が伸びて利息負担が膨らみます。

結果的に、返済総額が増えてしまうケースも考えられるので注意が必要です。

借り換えでは、既存のローンとは別に新規でカードローンを申し込むことになります。

そこでの審査に落ちてしまうと、借り換えができなくなるのはデメリットといえるでしょう。

一般的に借り換えローンは、新規の申し込みよりも審査に通りにくいといわれています。

なぜなら、借り換えローンは他社の借入額が多いこともあるので、返済能力を厳しく見られやすいからです。

新規で申し込む場合よりも審査に通る確率は低くなることは覚悟しておきましょう。

カードローン会社によって、利用方法や借り入れ方法、返済方法、返済日などが異なります。

借り換えすることで利用方法や返済方法が変わると、それに慣れるまでは不便に感じるかもしれません。

借り換え直後は、新たな返済方法や返済日に対応できず、返済がスムーズに進められないリスクも考えられます。

ローン借り換えのメリットとデメリットをもとに、借り換えするべき人としないほうがいい人の事例を挙げていきます。

現在利用中のカードローンの条件に不満がある方はぜひ一度、カードローンの借り換えを検討してみてください。

消費者金融を利用している方や、延滞・自己破産の経歴がある方は、ローンの借り入れ審査に通らない可能性があります。

また、カードローンを借り換える特典として、ポイントが付与されるといったキャンペーンを行っているカードローン会社があります。

しかし、キャンペーンの内容だけで判断するのではなく、デメリットや注意点を考慮した上で、借り換え先のカードローン会社を選択しましょう。

借り換えを上手く利用することで返済を効率化することができますが、どれほどのメリットがあるのか、事前に把握しておくことが大切です。

ローンの借り換えをご検討中でしたら、金利の低さが特徴の「銀行系カードローン」がおすすめです。

銀行系カードローンは、メガバンクや地方銀行、信用金庫などの金融機関が提供しているカードローン。

消費者金融系のカードローンと比較すると、適用される最高金利は低めに設定されている点で安心感があります。

審査は最短で当日に結果が出る場合もありますが、カードが届くまでに時間がかかり、実際にお金を受け取れるのはお申し込みから1週間くらい先になる場合があります。

ただし、同じ銀行系でも、カードが届く前に融資を受けられるものもあります。

自社や提携ATMの多さもあって、利便性は高いといえるでしょう。

ここで、借り換えにおすすめの銀行系カードローンの中でも、低金利で定評のあるものをご紹介します。

楽天銀行スーパーローンの貸付条件自体はごく一般的で、上限14.5%という金利は銀行系カードローンの中では、特別低いものでも低いものではありません。

しかし、「借り換え」目的での利用も推奨されていることから、すでにローンを利用している方にとって申し込みやすい、審査通過の可能性があるローンであることは確かでしょう。

また、最低支払額が月2万円(150万円の借入れの場合)と低額に設定されているため、毎月の返済額の大幅削減に期待できます。

| 金利 | 年1.90%~14.50% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 申込条件 | 以下すべての条件を満たす方 ①満年齢20歳以上62歳以下の方 ②日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方) ③お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方 ④楽天カード株式会社またはSMBCファイナンスサービス株式会社の保証を受けることができる方 |

| 審査スピード | 最短即日 |

| 融資スピード | 最短翌日 |

| アプリ対応 | 可能 |

| WEB完結 | 可能 |

| 遅延損害金利率 | 年19.9% |

横浜銀行のカードローンも、楽天銀行スーパーローンと同じく貸付条件自体はごく一般的で、上限14.6%という金利は銀行系カードローンの中では、特別低いものでも低いものではありませんが、やはり消費者金融と比較すると低い水準となっています。

利用限度額は10~1,000万円 で、他のカードローン会社と比較して高めの設定になっているため、高額の借入れを検討している方には、おすすめのカードローンです。

| 金利(実質年利) | 年1.5%~14.6% |

|---|---|

| 利用限度額 | 10万円~1,000万円 |

| 申込条件 | 満20歳以上69歳以下 |

| 審査スピード | 最短即日 |

| 融資スピード | 最短即日 |

| アプリ対応 | 可能 |

| WEB完結 | 可能 |

| 遅延損害金利率 | 18.0% |

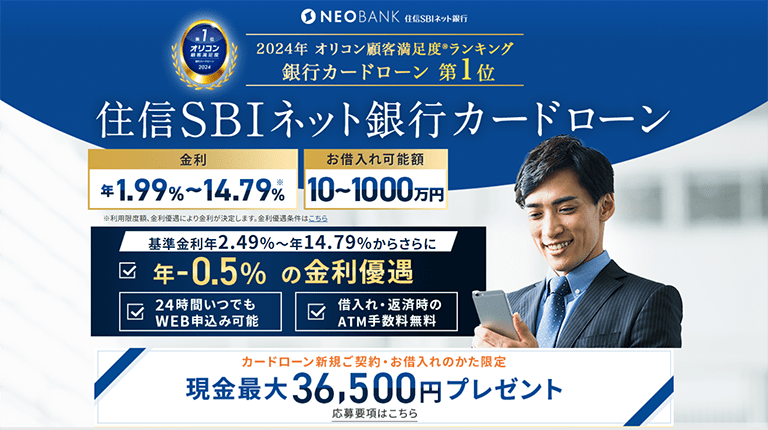

住信SBIネット銀行 カードローンは、審査の結果次第で、「プレミアムコース」か「スタンダードコース」のいずれかに振り分けられますが、大抵の方が適用されるスタンダードコースでも限度額150万円以下の申し込みで、11.99%以下の金利で借り入れをすることができます。

また、住信SBIネット銀行カードローンでは、一定の条件を満たす利用者に対して金利の引き下げが行われています。

SBI証券口座保有登録済み、または住信SBIネット銀行の住宅ローン残高がある人に関しては、基準金利よりも0.5%低い金利で借り入れをすることが可能です。

| 金利(実質年利) | 年1.590%~14.790% |

|---|---|

| 利用限度額 | 10万円~1,200万円 |

| 申込条件 | 満20歳以上65歳以下 |

| 審査スピード | 申し込みから7営業日で本審査終了 |

| 融資スピード | ー |

| アプリ対応 | 可能 |

| WEB完結 | 融資まで |

| 遅延損害金利率 | 年率20% |

ソニー銀行カードローンの特徴は、審査から融資までのスピードが早いこと。

ソニー銀行カードローンは、最短翌日で審査結果がわかります。

審査をする保証会社が、消費者金融アコムなので審査結果のスピードが大変早いです。

また、ソニー銀行に口座がない場合でも「初回振込サービス」で、カード受け取り前に融資が受けられるので、カード到着を待つ必要がないため、審査通過後すぐに融資を受けることができます。

| 金利(実質年利) | 年2.500%~13.800% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 申込条件 | 満20歳~満64歳 |

| 審査スピード | 最短翌日 |

| 融資スピード | 数日~1週間程度 |

| アプリ対応 | 可能 |

| WEB完結 | ー |

| 遅延損害金利率 | 年率14.6% |

みずほ銀行カードローンの金利は年2.0%~14.0%なので、消費者金融だけでなく、銀行カードローンの中でも低金利の部類になります。

さらに、みずほ銀行カードローンにはみずほ銀行の住宅ローンを利用している人限定の金利特典があり、条件を満たすことで基準金利より0.5%引き下げられるのです。

住宅ローンを組んでいない人や、組んでいてもみずほ銀行以外の人は対象外ですが、もし対象になるなら、他の銀行カードローンよりも良い条件で借り換えられるでしょう。

| 金利 | 年2.0%~14.0% |

|---|---|

| 利用限度額 | 800万円 |

| 申込条件 | 満20歳以上66歳以下 |

| 審査スピード | 翌営業日以降 |

| 融資スピード | ー |

| アプリ対応 | - |

| WEB完結 | 可能 |

| 遅延損害金利率 | 19.9% |

ろうきんカードローンは、年3.875%〜8.475%で利用できます。

他銀行や消費者金融より5%ほど安い金利で利用可能であり、ATMの引き出し手数料は、全額キャッシュバックされます。

ただし、ろうきんカードローンで借り換えを行うことができるのは、団体会員のみとなります。

団体会員とは、その金庫に出資をしている「労働組合」「公務員などの団体」「勤労者のための福利共済活動を目的とする一定基準を満たす団体」です。

実際に対象となる人はかなり限定的でしょう。

また、団体会員の構成員も、借換資金としての利用は2021年3月31日実行分までとなっています。いくら低金利でも借り換えに利用できない方も多いので注意してください。

| 金利 | 年3.875%~8.475% |

|---|---|

| 利用限度額 | 500万円 |

| 申込条件 | 満18歳以上65歳以下 |

| 審査スピード | ー |

| 融資スピード | ー |

| アプリ対応 | ー |

| WEB完結 | 地域による |

| 遅延損害金利率 | 年利14.5% |

実は、借り換えローンの審査は新規の申し込みに比べると厳しい場合が多いです。

なぜなら、借り入れを既に行っている状態で新たに審査を受ける必要があるからです。

ここでは、カードローン借り換えの際、審査で見られるポイントについて解説します。

カードローン借り換え審査の際には、以下の4つのポイントがチェックされます。

以下でそれぞれについて、詳しく解説します。各ポイントにおいて、自分の状況は審査に通りやすいのか厳しいのかを、申し込む前に確認しておきましょう。

現段階での借入総額がいくらなのかが、最も重要なポイントです。

カードローンの契約では、「借入総額が年収の3分の1を超えてはならない」と法的に規制されています。

既に複数の金融機関で借り入れている場合、気づかない間に「年収3分の1」に近づいていることもあります。

たとえ年収の3分の1を下回っていても、借入総額が大きいと判断されると、返済能力が疑われて審査に通りづらくなってしまうでしょう。

金融機関としては貸し倒れリスクを避けるために、借入総額が大きい人への融資は慎重に判断する必要があるためです。

そのため、借り換え審査を申し込む前に、できるだけ借入総額を減らしておくことが、審査通過のポイントです。

借入件数も減らすと、より審査に通りやすくなるでしょう。なお、借入総額には住宅ローンも含まれます。

見落としがちなので、借入総額を計算する際は注意してください。

収入の金額および状況は、カードローン借り換えの審査において、不可欠な要素です。

収入が高く安定していると、返済能力が高いため融資しても安全だと判断されます。

一方、収入が低いと返済能力が疑われ、審査に通らないことがあります。

また、収入が高くても不安定な場合は、返済能力が低いとみなされることがあるため注意してください。

金融機関が求めているのは、貸し倒れのない、確実に返済してくれる顧客です。

そのため、収入の金額だけではなく安定性も評価に含まれますので、収入の安定性をアピールできる書類を用意しましょう。

住居情報や勤務関連情報などの属性によって、カードローン借り換え審査の通りやすさが異なってきます。

住居情報としては、住まいが賃貸物件か購入物件かを比較した際、購入物件を持っている方が審査を通りやすいと言われています。

購入物件は資産であり担保にできるため、貸し倒れリスクが低いからです。

ただし、賃貸だから通らないということはありません。

勤務関連情報に関しては、雇用形態と勤務先、勤続年数がチェックされます。

大手企業の正社員で勤続年数が一定以上あれば、収入が安定しており返済能力が高いと評価されます。

非正規のパートや派遣でも、審査に通らないわけではありません。

毎月の安定した収入や長期の勤続年数があれば評価されるでしょう。

個人信用情報とは、次の3点を指します。

| 返済実績 | 延滞や滞納、債務整理があると審査通過は厳しい |

|---|---|

| 過去の借入金額 | 総額が年収の3分の1に達している、または近いと審査通過は厳しい |

| 他社の借入件数 | 件数が多いと審査通過は厳しい(3件以内が理想) |

金融機関は、個人信用情報を確認して貸し倒れリスクの有無を判断します。

過去の返済がすべて指定通りに行われており、借入金額や件数も妥当なら、好印象を与えるでしょう。

しかし、個人信用情報が悪いと、融資に不安を感じるため審査通過は厳しくなるおそれがあります。

カードローンの借り換えは以下のような流れで行います。

すでに借りているカードローンをカードローンA、借り換え先のカードローンをカードローンBとします。

一括返済の方法は、利用していたカードローンによって異なるので各社のホームページで確認しましょう。

この記事では、ローンの借り換えとはどういうことなのかを中心に、ローンの借り換えのメリットやデメリット、審査時のチェックポイントや借り換えの方法について解説しました。

ローンの借り換えには、以下のようなメリットがあります。

「現在契約中のローンは金利が高くて不満」「毎月のローン返済額を少なくしたい」というようなお悩みをお持ちの方は、ぜひローンの借り換えをご検討ください。

また、ローンの借り換えなら低金利が魅力の銀行系カードローンがおすすめです。

借入金額や金利から返済スケジュールをシミュレーションして、ご自分のニーズに合った会社で借り換えを行いましょう。