- 投稿日:

保険代理店で年収2000万円を稼ぐことは可能なのか

「保険代理店の営業職に転職すれば、年収2000万円を稼げるって本当?」 「高収入を目指して保険業界に挑戦したいけれど、実際はどうなのだろう」

このように、保険代理店の営業職における給与水準や、年収2000万円の実現可能性について気になっている方は多いのではないでしょうか。

本記事では、保険代理店の営業職で年収2000万円を稼ぐことは可能なのか、保険業界のプロがお伝えします。また、保険代理店の平均年収や年収2000万円を稼ぐための報酬体系の仕組みについても解説するので、ぜひ参考にしてください。

保険代理店の営業職で年収2000万円を稼ぐことは可能?

保険代理店の営業職において、年収2000万円という数字は決して不可能な目標ではありません。実際に、大手乗合代理店やフルコミッション(完全歩合制)を採用している代理店には、年収2000万円はおろか、3000万円や5000万円以上を稼ぎ出すトッププレーヤーが一定数存在します。

ただし、これを実現できるのは全体の一部である「一握りのトップ営業マン」であるという現実も忘れてはなりません。保険営業で年収2000万円に到達するためには、以下のような条件や環境が揃っている必要があります。

- 成果がダイレクトに反映される報酬体系(歩合比率が高い、または完全歩合制)

- 個人向けだけでなく、動く金額が大きい「法人向け保険」を開拓できるスキル

- 新規顧客を絶え間なく獲得するための「紹介営業」の仕組み化

保険代理店は、1つの保険会社だけでなく複数の会社の商品を扱えるため、顧客のニーズに合わせた最適な提案がしやすいというメリットがあります。

保険代理店の営業職の平均年収はいくらか

保険代理店の営業マンのトップ層が稼げることは分かりましたが、業界全体の標準的な給与水準はどのようになっているのでしょうか。

ここでは、保険営業の平均年収について解説します。

保険営業の給与額水準はどのぐらい?

保険代理店における一般的な営業職の平均年収は、おおむね400万円〜600万円前後がボリュームゾーンとされています。これは日本の平均年収と同等か、やや高い水準です。

しかし、保険業界の最大の特徴は「固定給+歩合給(インセンティブ)」という給与体系が多くを占めている点です。そのため、平均値自体にはあまり意味がなく、働き方や雇用形態によって以下のように水準が激変します。

| 報酬形態 | 平均年収の目安 | 特徴 |

|---|---|---|

| 固定給メイン | 350~500万円 | 安定性は高いが高収入は狙いにくい。未経験者向け。 |

| 固定給+インセンティブ | 500~1000万円 | 成果が給与に反映されやすく、中堅~ベテランの営業マンに多い。 |

| フルコミッション(完全歩合給) | 200~3000万円以上 | 成果がなければ無収入のリスクもあるが、上限なしで年収2000万円越えが可能。 |

※上記の金額は業界の一般的な傾向を示した目安であり、所属する代理店の規模や地域、取扱商品によって異なります。

保険営業の年齢別の平均年収について

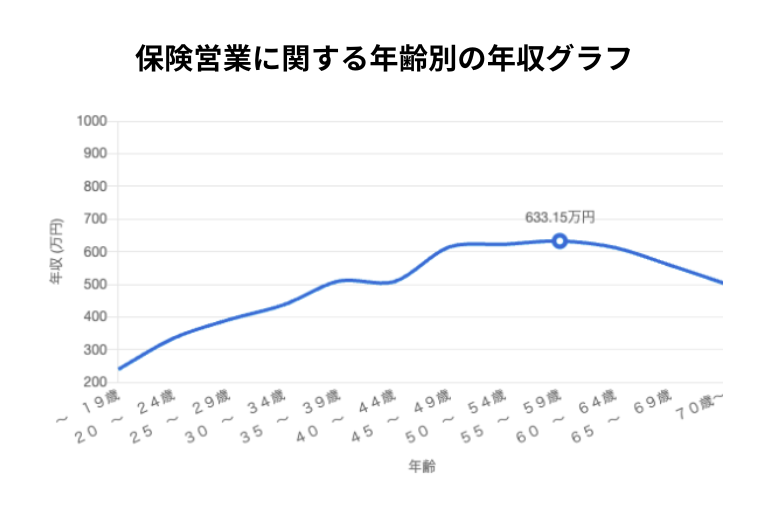

年齢別の平均年収のデータを見ると、保険営業における給与額のリアリティがさらに明確になります。

出典:厚生労働省 職業提供サイト job tag

厚生労働省「職業情報提供サイト job tag」のデータを見ると、平均年収が最も高い年代は55〜59歳の633万1500円、次いで50〜54歳の623万600円です。

最も実績が安定するベテラン層でも平均は1,000万円に届かないのが現実であり、年収2,000万円を達成できるのは、ほんの一握りのトッププレーヤーだけであることが分かります。

しかし、これは成果が出ない層も含んだ平均値に過ぎず、徹底した実力主義の保険業界では、このデータに縛られる必要はありません。重要なのは、一握りのトップ層に入るための戦略です。次章では、年収2,000万円を狙うための具体的な報酬体系の仕組みについて解説します。

年収2000万円を狙える報酬体系の仕組みについて

では、実際に年収2000万円という高額な報酬は、どのような仕組みで発生しているのでしょうか。その具体的な仕組みを解説します。

保険代理店の営業が年収2000万円を目指せる主な理由は、その独特な報酬体系にあります。その仕組みは、以下の4つの要素から成り立っています。

- 初年度手数料

- 継続手数料(保全手数料)

- フルコミッションへの移行

- 法人マーケットの開拓

①初年度手数料

初年度手数料とは、顧客と新しく保険契約を結んだ際に、保険会社から代理店へ支払われる手数料です。この手数料の一部(または大部分)が営業個人のインセンティブとなります。

特に、死亡保険や医療保険などの生命保険、または一時払いの高額な商品、法人向けの退職金積立を兼ねた保険などは、1件あたりの手数料が数十万〜数百万円にのぼることもあります。こうした高単価な案件を年間で複数件獲得することが、年収2000万円の土台となります。

②継続手数料(保全手数料)

保険営業の最大の強みとも言えるのが、この「継続手数料」です。

契約が成立した初年度だけでなく、顧客が保険料を支払い続けている期間(通常は数年間〜10年間など、商品による)、毎年一定の手数料が会社および営業マンに支払われ続けます。

この継続手数料が年々積み上がっていくため、長く業界で活躍して既存顧客を多く抱えている営業マンは、必死に新規開拓を行わなくても、毎月安定したベース収入を得られるようになります。年収2000万円を安定して稼ぐトップ層は、このストック収入の基盤が非常に分厚いのが特徴です。

③フルコミッション(完全歩合制)への移行

年収2000万円を確実に、かつ短期間で狙うのであれば、固定給の枠に収まらないフルコミッションという働き方を選択することになります。

フルコミッションの場合、代理店が受け取る手数料の50%〜80%程度がそのまま個人の報酬として還元されるケースが一般的です。固定給の手厚い会社では会社に差し引かれる割合が大きい分、フルコミッションではリスクを背負う代わりに、やった分だけすべて自分の収入になります。

④法人マーケットの開拓

個人向けの自動車保険や医療保険だけでは、1件あたりの単価が小さいため、年間で相当な件数をこなさなければ年収2000万円には届きません。

一方で、企業をターゲットにした法人保険であれば、役員退職金の準備や事業承継対策として、年間数百万円〜数千万円の保険料が動くことも珍しくありません。法人契約を年に数件獲得するだけで、一気に新契約手数料が跳ね上がり、年収2000万円の壁を突破することが可能になります。

記事まとめ

保険代理店の営業職における業界全体の平均年収は400万〜600万円前後が目安ですが、完全な実力主義であるため、年齢や社歴に関係なく成果次第で年収2000万円を達成することは十分に可能です。

この大台を突破するためには、単価の高い新契約の獲得や、積み重なる継続手数料による安定したストック収入、そして大きな金額が動く法人マーケットの開拓が不可欠となります。

もちろん成果が出なければ収入が下がるという厳しさはありますが、固定給の枠に縛られず、自分の実力次第で青天井の収入を掴み取りたい方にとっては、非常に魅力的で挑戦しがいのある環境と言えます。