生命保険の掛け捨て型とは?メリット・デメリット、貯蓄型との違いを解説

hoken_user

保険のぷろ magazine

生命保険への加入を検討する際、「毎月の保険料はいくらぐらいに設定すれば良いの?」「自分と同じ年代の人は平均で毎月いくらぐらい払ってる?」といった疑問が浮かぶ方も多いのではないでしょうか。

今回は、無料保険相談を行なっている「保険のぷろ」が、生命保険の平均保険料と商品選びのポイントを解説します。

様々な角度から生命保険の平均保険料をチェックし、自身にとっていくらぐらいが適切な金額なのかを事前に把握しておきましょう。

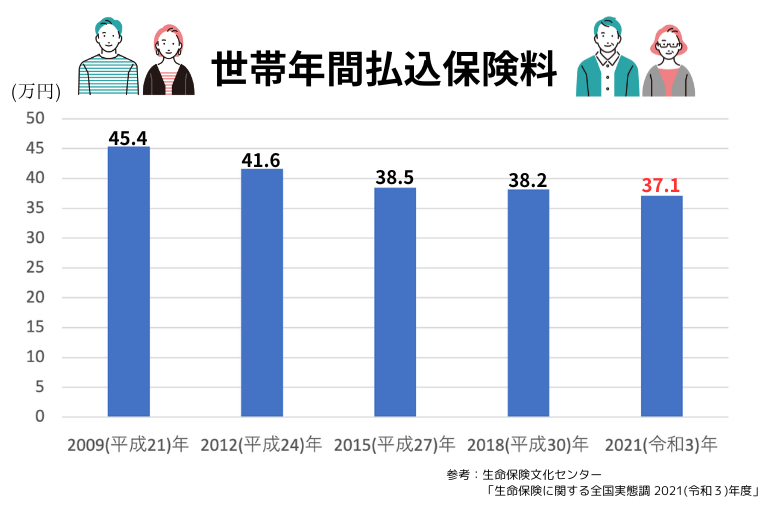

生命保険文化センターが3年ごとに実施している「生命保険に関する全国実態調査」の2021年度のデータによると、生命保険全体の平均保険料は年間37.1万円(月額約3.1万円)という結果でした。(民間の生命保険・簡保・JA・県民共済・生協等を含む)

なお、この平均額は生命保険の加入世帯全体を対象としたものであり、実際の支払い金額は世帯主の年齢や性別、また世帯年収や家族構成等の条件によって大きく異なります。

そこでまずは、男女別・世帯主の年齢別・世帯年収別・家族構成別の平均保険料をチェックし、自身と近い条件の人が平均でいくらぐらいの保険料を支払っているのかを把握していきましょう。

同じく生命保険文化センターが3年ごとに実施している「生活保障に関する調査」の2022年度のデータによると、男女別の年間払込保険料の平均は男性20.6万円、女性16.0万円という結果でした。

| 全体 | 男性 | 女性 | |

|---|---|---|---|

| 12万円未満 | 39.5% | 33.0% | 44.1% |

| 12~ 24万円 未満 |

30.2% | 29.1% | 31.0% |

| 24~ 36万円 未満 |

13.3% | 15.7% | 11.6% |

| 36~ 48万円 未満 |

4.4% | 6.2% | 3.1% |

| 48~ 60万円 未満 |

1.9% | 2.5% | 1.4% |

| 60万円以上 | 3.3% | 4.5% | 2.4% |

| 不明 | 7.5% | 8.9% | 6.4% |

| 平均 | 17.9万円 | 20.6万円 | 16.0万円 |

年間の平均保険料は男性の方が女性よりも約4万円高いという結果から、男性が死亡した場合にはより多くの保障金額が必要になると考えている方が多いことが分かります。

また年齢別にみると、生命保険の年間払込保険料の平均は男女ともに50歳代が最も高額になっています。(男性25.5万円、女性19.0万円)

参照:生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

生命保険文化センターの「生命保険に関する全国実態調査(2021年度)」における、世帯主の年齢別の平均保険料は以下の通りです。

| 世帯主の年齢 | 平均年間払込保険料 | 月額換算 |

|---|---|---|

| 29歳以下 | 21.5万円 | 約1.8万円 |

| 30~34歳 | 26.2万円 | 約2.2万円 |

| 35~39歳 | 38.2万円 | 約3.2万円 |

| 40~44歳 | 34.8万円 | 約2.9万円 |

| 45~49歳 | 37.5万円 | 約3.1万円 |

| 50~54歳 | 43.2万円 | 約3.6万円 |

| 55~59歳 | 43.6万円 | 約3.6万円 |

| 60~64歳 | 38.4万円 | 約3.2万円 |

| 65~69歳 | 43.6万円 | 約3.6万円 |

| 70~74歳 | 33.7万円 | 約2.8万円 |

| 75~89歳 | 31.4万円 | 約2.6万円 |

| 80~84歳 | 28.6万円 | 約2.4万円 |

| 85~89歳 | 35.8万円 | 約3.0万円 |

| 90歳以上 | 25.6万円 | 約2.1万円 |

生命保険の平均保険料を世帯主の年齢別で見てみると「55~59歳」と「65~69歳」の平均額が最も高いという結果でした。

支払い額が高くなる理由としては、若年層と比較して中高年層の保険料が高額に設定されている点や、ライフステージの変化に伴って生命保険の保障内容を手厚くする必要が出てくる点等が挙げられます。

参照:生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」

生命保険文化センターの「生命保険に関する全国実態調査(2021年度)」における、世帯年収別の平均保険料は以下の通りです。

| 世帯年収 | 平均年間払込保険料 | 月額換算 | 世帯年間払込保険料対世帯年収比率 |

|---|---|---|---|

| 200万円未満 | 20.5万円 | 約1.7万円 | 11.7% |

| 200~ 300万円 未満 |

28.0万円 | 約2.3万円 | 11.6% |

| 300~ 400万円 未満 |

31.5万円 | 約2.6万円 | 9.0% |

| 400~ 500万円 未満 |

30.6万円 | 約2.6万円 | 6.8% |

| 500~ 600万円 未満 |

31.9万円 | 約2.7万円 | 5.8% |

| 600~ 700万円 未満 |

32.9万円 | 約2.7万円 | 5.1% |

| 700~ 1000万円 未満 |

43.4万円 | 約3.6万円 | 5.2% |

| 1000万円以上 | 57.9万円 | 約4.8万円 | 4.2% |

世帯年収別で見てみると、世帯年収と生命保険の平均保険料の金額はほぼ比例していると言えます。

一方、世帯年間払込保険料対世帯年収比率はほぼ反比例の状態にあり、年収300万円未満の世帯においては年収に占める年間払込保険料の割合が1割を超えています。

金額だけを見ると、年収が低い世帯は支払う保険料も少ないように捉えられがちですが、年収との比率を踏まえると、年収が低い世帯の方が生命保険にかける費用の割合が大きいという実態が見えてくるでしょう。

参照:生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」

生命保険文化センターの「生命保険に関する全国実態調査(2021年度)」における、家族構成別の平均保険料は以下の通りです。

| 家族構成 | 平均年間払込保険料 | 月額換算 |

|---|---|---|

| 夫婦のみ (40歳未満) |

21.0万円 | 約1.8万円 |

| 夫婦のみ (40~59歳) |

37.4万円 | 約3.1万円 |

| 末子乳児 | 33.2万円 | 約2.8万円 |

| 末子保育園児/幼稚園児 | 40.2万円 | 約3.4万円 |

| 末子小・中学生 | 36.9万円 | 約3.1万円 |

| 末子高・短大・大学生 | 36.3万円 | 約3.0万円 |

| 末子就学終了 | 42.1万円 | 約3.5万円 |

| 高齢夫婦有職 (60歳以上) |

37.9万円 | 約3.2万円 |

| 高齢夫婦無職 (60歳以上) |

31.9万円 | 約2.7万円 |

家族構成別に見ると、子どものいる世帯は夫婦のみの世帯と比較して生命保険の平均保険料が高い傾向にあることが分かります。

これは、子どもの養育費や教育費の備えとして生命保険の保障を活用するケースが多いためだと考えられるでしょう。

参照:生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」

将来への備えとして活用できる保険商品は生命保険だけではありません。

続いて、代表的な保険商品である「医療保険」「がん保険・三大疾病保険」の概要と平均保険料のシミュレーション内容をチェックしていきましょう。

医療保険は、がんを含むあらゆる病気やケガを保障できる保険商品です。

入院や手術、また先進医療等に対する給付金を受け取れる他、死亡保障の特約を付帯できる商品もあります。

ここでは、以下の条件で医療保険に加入する場合の平均保険料を見ていきましょう。

上記の条件でシミュレーションした場合、各保険会社における月々の払込保険料は以下の通りとなりました。(※2024年5月時点)

| 平均月額払込保険料 | |

|---|---|

| C社 | 1,864円 |

| M社 | 2,210円 |

| O社 | 2,400円 |

| L社 | 3,216円 |

| A社 | 2.430円 |

30代の男性における医療保険の平均保険料は月2,000円~3,000円前後ということが分かります。

医療保険には様々な特約が用意されていますが、保障を手厚くすれば当然保険料も高額になるため、予算と相談しながら優先順位の高い保障をカバーできるように備えるのがポイントです。

がん保険は、がん治療に伴う通院・入院・手術等の保障を受けられる保険商品です。

また三大疾病保険は、がんおよび急性心筋梗塞・脳卒中の3つの病気を保障するための保険商品となっています。

こちらも、医療保険と同様に以下の条件でシミュレーションした場合の平均保険料を見ていきましょう。

上記の条件における、各保険会社の月々の払込保険料は以下の通りとなりました。(※2024年5月時点)

| 平均月額払込保険料 | |

|---|---|

| C社 | 1,625円 |

| M社 | 1,564円 |

| O社 | 3,035円 |

| L社 | 1,209円 |

| A社 | 855円 |

がん保険の中には三大疾病に関する特約を付帯できる商品も多く存在するため、それぞれの保険に加入するよりも、どちらかの保険に加入して不足している保障は特約で補うという方法がおすすめです。

一時金を受け取るための条件や保障金額を比較し、自身に合った保険商品を選択できるようにしましょう。

ここからは、生命保険を選ぶときのポイントと注意点について解説していきます。

必要保障額とは、被保険者が死亡した場合に、残された家族が生活していくためのお金のことです。

遺族が生活するために必要とする金額の総額から、遺族年金・死亡退職金・貯蓄等の想定される収入を差し引いた不足分が必要保障額となります。

この必要保障額を把握しておくことで、生命保険の払込保険料や返戻金の目安をつけやすくなるでしょう。

生命保険の中には「健康体割引」や「非喫煙割引」といった割引・特典を利用できる商品も多くあります。

利用するにはいくつかの条件を満たす必要がありますが、これらをクリアできる場合は利用した方が支払い保険料を安く抑えられるためおすすめです。

必要な保障が揃っているかどうか、希望する特約を付帯できるかどうかといった基本保障の部分をしっかり比較したうえで、プラスアルファの要素としてこれらの割引もチェックしておくと良いでしょう。

生命保険の契約内容や払込保険料は、ライフステージの変化に応じて定期的に見直すことが大切です。

主なライフイベントとしては、結婚や住宅購入、妊娠・出産、子どもの独立等が挙げられます。

こうした大きなライフイベントは、計画を立てたからといって必ずしもその通りに進むわけではありませんが、事前にある程度の見通しを立てておくことで、いざというときに適切な保障を選択できるようになるでしょう。

生命保険の払込保険料は世帯主の年齢や性別、また世帯年収や家族構成等によって異なります。

記事内で紹介した様々な角度からの平均保険料を参考にして、自身に合った保険料を設定するようにしましょう。

また、その時々の状況に応じて適切な保障を受けられるよう、生命保険の保障内容を定期的に見直すことも大切です。