- 更新日:

【雇用形態別】保険営業の給料はどれくらいもらえるのかを徹底解説

保険営業の仕事に対する給料の相場について気になる人も多いのではないでしょうか。

保険営業は高い年収が期待できる一方で、その報酬体系が複雑なため、しっかりと理解しておくことが重要です。

本記事では、保険営業の平均年収や給料の分布、雇用形態別の給与体系や男女別・年齢別の給料インセンティブ制度の仕組みについても解説します。

これから保険営業への転職やキャリアを考えている人は、ぜひ参考にしてください。

保険営業の平均給料の相場

保険営業の平均年収と平均月収の相場は以下の通りです。

| 平均年収 | 約500.8万円 |

|---|---|

| 月給換算 | 約41.7万円 |

出典:厚生労働省「職業情報提供サイト job tag」より算出

保険営業の給与は基本給に加え、契約獲得によるインセンティブが大きな割合を占めており、インセンティブは売上や契約件数などの成果に応じて20%から70%ほどの割合で支給されます。

例えば、国内の大手保険会社での営業職の場合、特に成果を上げた社員には高額なインセンティブが支給されることもあり、給与水準がさらに上がることがあります。また、地方と都市部での給与の差も見られ、都市部の年収水準の方がやや高い傾向にあります。

また、歩合制はボーナスにも影響します。獲得したインセンティブの件数で増加する場合や契約が解除されるとボーナスが減少することもあり、月収及び年収も変動します。

保険営業の仕事を目指す際には、こうした給料体系や報酬の仕組みを理解しておきましょう。

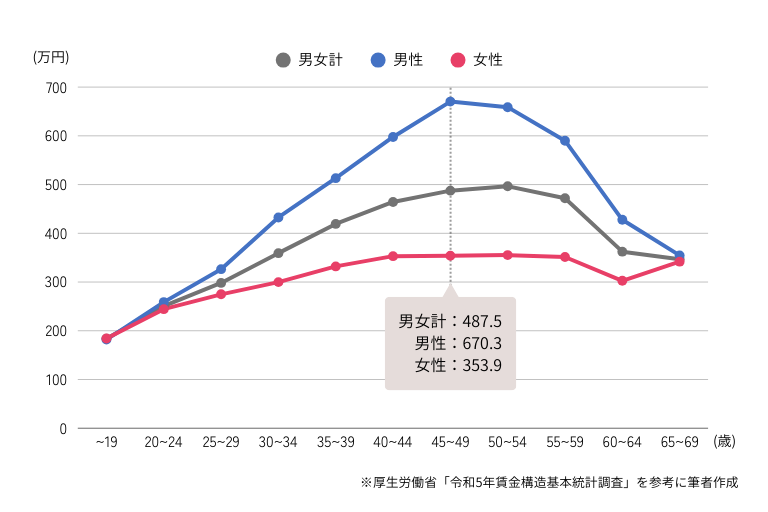

保険営業の平均給料【男女・年代別】

保険営業の平均給与は、男女ともに50代でピークを迎え、男性は約600万円から650万円、女性は約400万円から450万円程度です。

年齢や役職とともに給料は変動しますが、60代以降でも20代の平均年収と同水準を維持しています。

ただし、これらは平均値の年収であり、雇用形態や取り扱う保険商品によって増減があります。

男性の平均年収:約497.5万円

厚生労働省の「令和6年 賃金構造基本統計調査」によると、保険営業に従事する男性の平均年収は497.5万円となっています。

この数値は、一般的なサラリーマンの給料と比較しても高水準にあります。これは、長期的なキャリア形成や管理職への昇進、大口契約の獲得等が影響していると考えられるでしょう。

しかし、保険営業は成果報酬型の給与体系を採用している企業が多いため、個人の営業力や契約獲得数によって大きく差が生じる職種です。

外回り営業や夜間・休日の顧客対応なども多く、その労働環境の厳しさが給与水準に反映されている側面もあります。

女性の平均年収:約306.1万円

同調査によると、保険営業に従事する女性の平均年収は306.1万円で、男性との差異は約190万円となっています。

この男女間の格差は、労働時間や雇用形態の違いが主な要因と考えられます。

女性の場合、育児や家庭との両立を図るため、パートタイムや契約社員として働くケースが多く、フルタイムの正社員として長時間勤務する割合が男性より低い傾向があります。

また、保険営業では深夜や休日の営業活動が求められることが多く、家庭責任を担う女性には時間的制約が生じやすいのも要因の一つです。

しかし、保険相談では女性ならではのコミュニケーション能力や信頼関係構築力が高く評価される場面も多く、働き方改革の進展により、女性でも高い給料を得られる環境は徐々に整ってきています。

給料の仕組み【雇用形態別・インセンティブ】

生保業界の給料は、営業成績に大きく連動して変動します。

営業成績が良いほど年収も増加することは一般的ですが、増加率や具体的な額は企業の査定基準やインセンティブ制度によって異なります。

それでは、具体的にどのような仕組みで給与が決まるのかを見ていきましょう。

役職がつくことで、個人の成績よりも管理下のチームや部署の成績によって、給料が変動します。

個人の場合は成績や個人的な事情によって給料が上下しやすい傾向があります。

また、営業の対象によって給料が変わるのも特徴です。

基本的に法人向けの保険営業は取引量も安定し、契約額も大きいことから年収も高水準です。

特に新規開拓営業は、既存顧客のフォローアップ営業に比べて年収が高い傾向があります。

個人向け営業は法人営業に比べ契約額が大きくなりにくいため、営業の給料も法人営業と比べて低めです。

雇用形態別の保険営業の給与体系

保険営業の仕事は、以下のように雇用形態によって給与体系が異なります。

正社員の給与体系

- 基本給に加えて、ノルマ達成や営業成績に応じてインセンティブが支給される

- 新規契約の数や保険料の総額が評価基準となることが多い

- トップセールスは高収入を得ることができ、年収の幅は広い

派遣社員の給与体系

- 自身の契約によって給料が決まる

- 基本給にインセンティブが支給されることもある

- 契約条件により変動があるが、一定の基準をクリアすればボーナスが支給されることもある

アルバイトの給与体系

- 訪問販売や電話営業などを担当

- 営業成績によってインセンティブが加わるケースもある

- 仕事内容によっては高い時給が得られ、成果次第でボーナスが支給されることもある

フリーランスの給与体系

- 稼働日数や訪問数、受注数などに応じて給料が決定される

- 実績に応じた報酬が得られるため、安定して受注できる場合は高収入を得ることが可能

- 生命保険(生保)や損害保険(損保)の業界では、このような給与体系が一般的

転職を考える際には、会社の給与体系や平均年収を理解し、自分に適した働き方を見つけていきましょう。

インセンティブの仕組み

インセンティブの仕組みには、目標達成型と売上・契約数連動型の2種類があります。

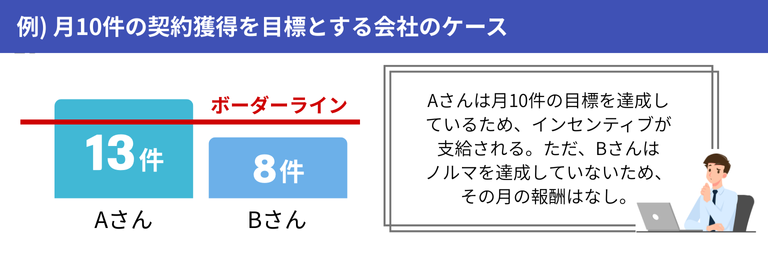

目標達成型インセンティブ

- 一定の目標を達成したときにインセンティブが発生する仕組み

- 本人やチームの成果が評価される

- 売上や契約数が少ないときでも、目標を達成していればインセンティブが得られる

- ノルマ未達成の場合は「報酬ゼロ」となるため、目標達成が必須

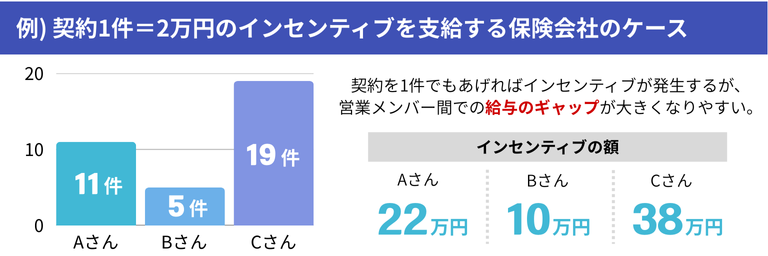

売上・契約数連動型インセンティブ

- 売上の上昇率や契約数に応じてインセンティブが支払われるスタイル

- トップセールスと成績の悪い営業マンの給料や年収の差が大きくなりやすい

生命保険(生保)や損害保険(損保)の会社では、このようなインセンティブの仕組みがよく採用されています。

保険会社への転職や新たな仕事として保険営業を考えている方は、自分にあった求人を見つけることが大切です。

一社専属と乗合(代理店)の違い

一社専属の保険会社と複数社扱う乗合保険会社(代理店)には、以下のような主な違いがあります。

一社専属の保険会社

- 特定の保険会社の商品のみを扱い、商品知識の習得が比較的容易

- 保険会社からのサポートが手厚く、営業活動に専念できる環境が整っていることが多い

- 提案できる商品が限定され、給料は固定給が主体となることが一般的

一社専属の保険会社では提案できる商品が限定されます。したがって、お客様のニーズにすべて応えられないこともあり、給料は会社の給与体系に依存し、固定給が主体となることが一般的です。

乗合保険会社(代理店)

- 複数の保険会社の商品を扱うことができ、お客様のニーズに合わせて最適な商品を提案できる

- 提案の幅が広がり、幅広い顧客層にアプローチできる

- 収入は歩合制が主流で、営業成績に応じて大きく変動する

保険代理店の収入は歩合制が主流であり、営業成績に応じて大きく変動します。

高い成果を上げれば高年収に期待できますが、成果が出ない場合は給料が不安定になるリスクもあります。

まとめ

本記事では、保険営業の平均年収や給料分布、インセンティブ制度の仕組みについて詳しく解説しました。

保険営業の仕事は全業界の平均から見ても高い傾向にありますが、給与の約70%がインセンティブで構成されています。

そのため、同年代の平均給与と比べて高収入を得られる可能性は十分にありますが、同時に平均を下回る可能性も持ち合わせています。

会社によっては固定給の割合が多く、ある程度の金額は保証されている場合もありますので、自分の適性に合わせて転職先を選んでみてはいかがでしょうか?