健康保険証の新規発行が停止に?マイナンバーカードを利用した保険証へ本格移行

hoken_user

保険のぷろ magazine

日本の年金制度は老後の生活を支える大切な役割を果たしますが、その中でも「加給年金」は扶養する家族がいる方にとって重要な制度です。

所定の条件を満たせば、通常の厚生年金にプラスして受け取ることができるため、受給額が増え、経済的な負担を減らすことにつながります。

しかし、「誰がもらえるの?」「どのぐらいもらえる?」など、加給年金に関する疑問を持つ方も多いのではないでしょうか。

今回は、無料保険相談を行なっている「保険のぷろ」が、加給年金とはどのような制度なのか、受給条件や受給額についてわかりやすく解説します。

老後の資金計画を考えるにあたって、年金制度を理解することはとても大切なことなので、ぜひ最後までご覧ください。

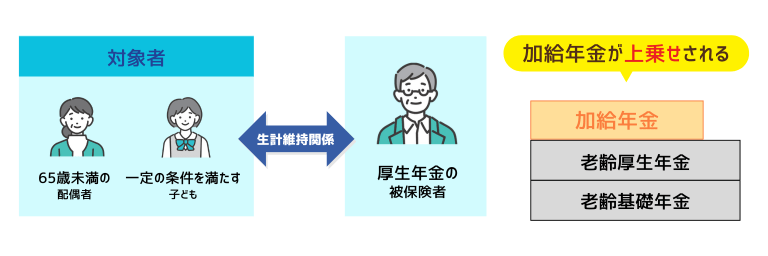

加給年金とは、厚生年金に20年以上加入している人が65歳になった時、条件を満たす配偶者や子どもがいる場合に受け取れる年金のことを指します。

いわば家族手当や扶養手当の役割を果たし、扶養家族がいる世帯の年金を増やす制度です。

通常、厚生年金に加入していれば「老齢基礎年金」と「老齢厚生年金」の2種類を受け取ることができます。そこに加給年金が上乗せされれば、老後の生活費の足しとなるでしょう。

厚生年金の加入者のみの制度になるため、自営業やフリーランスの人が加入する国民年金にはこのような仕組みはありません。

ただし、過去の厚生年金の加入歴が条件を満たす場合には、加給年金の対象となります。

加給年金を受け取るためには、年金受取人とその配偶者・子どものそれぞれが要件を満たしている必要があります。

以下で詳しく見ていきましょう。

加給年金が加算される厚生年金保険の被保険者の条件は以下の2つです。

(※)または共済組合等の加入期間を除いた厚生年金の被保険者期間が40歳(女性と坑内員・船員は35歳以上)以降15年から19年

参考:日本年金機構「加給年金額と振替加算」https://www.nenkin.go.jp/service/jukyu/seido/roureinenkin/kakyu-hurikae/20150401.html

加給年金は、厚生年金保険に20年以上加入している方が65歳になった時点で、年下の配偶者(65歳未満)または成人前の子ども(18歳未満)がいる場合に給付されます。

厚生年金保険の加入期間が20年未満の場合や、配偶者や子どもがいない場合は受け取ることができません。

次に、配偶者や子どもに関する要件について詳しく見ていきましょう。

ここでいう配偶者とは、戸籍上の配偶者の他、事実婚の配偶者も含まれます。

事実婚の配偶者とは、区役所等に婚姻届を出していないが、事実上婚姻関係と同様の事情にある者のことを指します。いわゆる内縁関係にある者です。

事実婚の関係にあるものが加給年金を受給する際には、別途書類を提出することで夫婦関係を証明する必要があります。

配偶者や子どもは「生計を維持されている」必要があるため、以下の要件も満たさなければなりません。

参考:日本年金機構「年金用語集 生計維持」https://www.nenkin.go.jp/service/yougo/sagyo/20160824.html

なお、配偶者や子どもが年齢を重ね、要件に該当しなくなった場合や、離婚、死亡などにより生計を維持されなくなった場合、加給年金の給付は終了します。

1つでも要件を満たしていないと加給年金の対象とならないため注意しましょう。

加給年金の受給権者と配偶者・子どもそれぞれに細かな要件が設定されていることは分かりましたが、そもそも加給年金ではいくらもらえるのでしょうか?

以下では、2025年度における加給年金額と、特別加算額について分かりやすく解説します。

加給年金の支給額は、扶養家族の人数によって異なります。

年金額は毎年改定されるため、今回は2025年度の加給年金の支給額をご紹介します。

| 対象者 | 加給年金額 |

|---|---|

| 配偶者 | 234,800円 |

| 子ども(1人目・2人目) | 234,800円 |

| 子ども(3人目以降) | 各78,300円 |

特に、3人目以降の子供は1人目・2人目と比較して、半分以下の支給額となるため、注意しましょう。

また、加給年金の対象が配偶者の場合、受給権者の生年月日に応じて追加で年金を受け取ることができます。

| 受給権者の生年月日 | 特別加算額 | 加給年金額の合計額 |

|---|---|---|

| 昭和9年4月2日から昭和15年4月1日 | 34,700円 | 269,500円 |

| 昭和15年4月2日から昭和16年4月1日 | 69,300円 | 304,100円 |

| 昭和16年4月2日から昭和17年4月1日 | 104,000円 | 338,800円 |

| 昭和17年4月2日から昭和18年4月1日 | 138,600円 | 373,400円 |

| 昭和18年4月2日以後 | 173,300円 | 408,100円 |

| 受給権者の生年月日 | 特別加算額 | 加給年金額の合計額 |

|---|---|---|

| 昭和9年4月2日から昭和15年4月1日 | 34,700円 | 269,500円 |

| 昭和15年4月2日から昭和16年4月1日 | 69,300円 | 304,100円 |

| 昭和16年4月2日から昭和17年4月1日 | 104,000円 | 338,800円 |

| 昭和17年4月2日から昭和18年4月1日 | 138,600円 | 373,400円 |

| 昭和18年4月2日以後 | 173,300円 | 408,100円 |

たとえば、加給年金を受給するための要件を全て満たし、昭和17(1942)年5月26日生まれの人の場合、通常の加給年金額234,800円に加えて、特別加算の138,600円を受け取ることができます。

つまり、合計で373,400円の加給年金を受給できるという仕組みです。

「老齢基礎年金」と「老齢厚生年金」にプラスして受け取れるとなれば、中々働くことが厳しい80代に扶養者がいる場合でも、経済的負担を減らすことができますね。

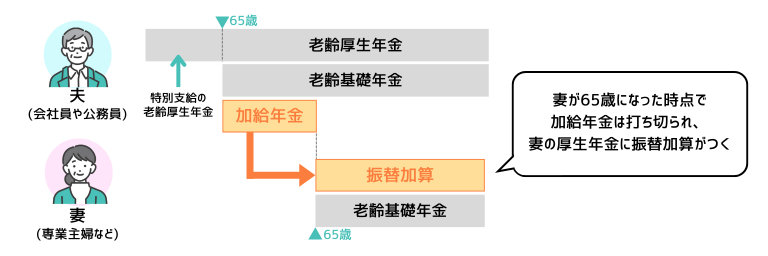

加給年金は配偶者となる夫(妻)が65歳になるまでの扶養手当のようなものであり、65歳を超えると支給が停止となります。

ただ、加給年金が打ち切りになる代わりに、配偶者の老齢基礎年金に上乗せする形で「振替加算」という年金が支給されます。

以下では、加給年金を考える際に同時に知っておきたい、振替加算について解説します。

振替加算とは、65歳以下の配偶者に支給されてきた加給年金が打ち切りになるタイミングで、一定の基準を満たしている場合、配偶者自身の老齢基礎年金に上乗せされる年金のことを指します。

配偶者を対象とする加給年金は、夫(妻)が65歳になった時点で支給が停止しますが、それ以降は配偶者自身が受け取りを開始する老齢基礎年金に加算されるという仕組みです。

この振替加算を受給するにあたり、基本的に手続きは必要ありません。

ただ、配偶者である妻(夫)が先に65歳に到達する場合、つまりは配偶者が年上の方は振替加算を受け取るために「国民年金 老齢基礎年金額加算開始事由該当届」の提出が必要になります。

「申請漏れで受け取れなかった」ということがないように注意しましょう。

ただし、加算年金を受け取るには以下の条件を満たしている必要があります。

| 生年月日 | 加入期間 |

|---|---|

| 昭和22年4月1日以前 | 180月(15年) |

| 昭和22年4月2日から昭和23年4月1日 | 192月(16年) |

| 昭和23年4月2日から昭和24年4月1日 | 204月(17年) |

| 昭和24年4月2日から昭和25年4月1日 | 216月(18年) |

| 昭和25年4月2日から昭和26年4月1日 | 228月(19年) |

振替加算の額は、2025年時点で満年齢97歳以上になる方については、年額234,100円と定められており、それ以降は年齢が若くなるにつれて減額する仕組みです。

加給年金額よりも少ないため、受け取れる年金額が減少することに注意しましょう。

詳しい金額は、日本年金機構のHPをご参照ください。

配偶者や子どもが年齢制限から外れたり、配偶者にも厚生年金の受給権が発生したりした場合、加給年金の支給は停止されます。

以下で加給年金の支給が停止となる具体的なケースを見ていきましょう。

対象となる配偶者や子どもが加給年金の要件を満たさなくなった場合、加給年金の支給は停止されます。

具体的なケースは以下のとおりです。

受給要件から外れた場合、加給年金は自動的に停止するわけではなく、各種手続きが必要な場合もあります。

特に、配偶者が老齢厚生年金などの公的年金の受給権を得た場合、「老齢・障害給付 加給年金額支給停止事由該当届」を提出しなければなりません。

この届出をしないと、あとで過剰受給している分の加給年金額を返金しなければならず、大きな手間が発生してしまいます。

提出先はお近くの年金事務所または年金相談センターになりますので、速やかに手続きをしましょう。

年金制度の改正により、令和4年(2022)年4月以降の加給年金の支給条件が厳しくなりました。

以下の1から4のいずれかに該当する場合は加給年金が支給停止となります。

*加入期間を合算する要件に該当し20年以上となる場合や、20年未満であっても特例により20年とみなされる場合を含みます。

ただし、令和4(2022)年3月時点で以下の要件を満たす場合、経過措置として引き続き加給年金が支給されます。

この経過措置は、加給年金が不該当となったとき(配偶者が65歳に到達・離婚・死亡等)などには終了となります。

ここからは、加給年金に関するよくある質問にお答えします。

A. 老齢厚生年金の受給権者である夫より妻が年上の場合、加給年金を受け取ることはできません。

加給年金を受け取る条件のうち、「厚生年金被保険者が65歳に到達した時点で、生計を維持されている65歳未満の配偶者がいること」を満たさないためです。

しかし、配偶者が振替加算の要件を満たしている場合は、振替加算の対象となります。

A. 共働き夫婦の両方が厚生年金への加入期間が20年を超えてしまうと、加給年金は打ち切りとなります。

加給年金の対象となる配偶者の条件で「配偶者が被用者年金20年以上の(特別支給の)厚生年金の受給権がないこと」というものがあり、これに該当しないため、加給年金の支給対象外となるのです。

いかがでしたでしょうか。

加給年金は、通常の老齢基礎年金や老齢厚生年金に加算する形で支給されるため、老後に扶養家族がいる方にとっては、経済的負担を減らすことのできる大変ありがたい制度です。

ただ、適用には細かな要件があったり、申請が必要な場合がありますので、注意が必要です。

自分が適用されるのかや各種手続きについてサポートしてもらいたい場合は、日本年金機構の年金ダイヤルやお近くの年金事務所、年金相談センターにお問い合わせください。