積立型(貯蓄型)医療保険とは?掛け捨てとの違いやどっちを選ぶべきか解説

hoken_user

保険のぷろ magazine

40代は「人生最大の転機」といわれるほど変化に富む時期。

大きな仕事を任されるなど仕事面で充実する一方、親の介護が始まるなど多忙とストレスから体調を崩すことも少なくありません。

ちょうどがんや生活習慣病が気になる時期でもあるため、現在加入している医療保険で保障が十分なのか見直しをするベストタイミングといえるでしょう。

今回は、無料保険相談を行なっている「保険のぷろ」が、40代の医療保険の選び方と3つのおすすめの医療保険を分かりやすく解説します。

40代では健康リスクの高まりに伴い、貯蓄よりも医療保険でケガや病気に備える人が増える傾向にあります。

ここでは40代の医療保険の実態についてくわしく解説します。

一般的に40代でかかりやすい病気として挙げられるのはがんや高血圧、脂質異常症、糖尿病といった生活習慣病です。

また厚生労働省の調査によれば40代では「精神及び行動の障害」による入院が最も多くなっており、公私ともにストレスの溜まりやすい時期であることが原因と考えられます。

この他、40代男性では前立腺肥大症、女性では乳がんや子宮頸がんなどの女性特有の疾病の罹患率が高くなるため注意が必要です。

病気の種類や症状によっては長期の入院や手術が必要になることから、医療保険でしっかりとした保障を備えることをおすすめします。

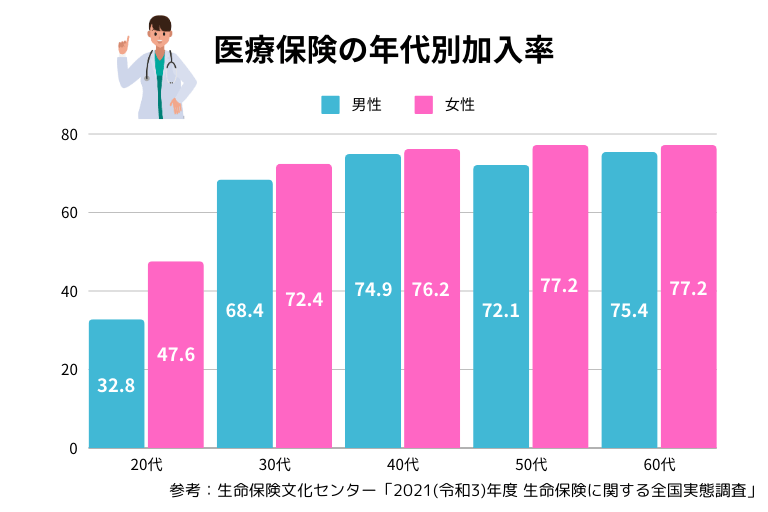

公益財団法人生命保険文化センターが毎年行う調査によれば、医療保障が受けられる生命保険や医療保険に加入する人の年代別の割合は次のとおりです。

このように医療保険の加入率は年代により大きく異なりますが、40代では男女ともに7割を超える人が医療保障を備えた何らかの保険商品に加入していることが分かります。

同調査によれば、40代の医療保険や生命保険の月間払込保険料は男性が18,666円、女性が15,500円となっています。

| 年代 | 男性 | 女性 |

|---|---|---|

| 20代 | 9,917円 | 8,000円 |

| 30代 | 16,583円 | 11,666円 |

| 40代 | 18,666円 | 15,500円 |

| 50代 | 21,250円 | 15,833円 |

| 60代 | 17,666円 | 13,250円 |

また収入の中で医療保険などの保険料が占める割合についても確認しておきましょう。

医療保険などの年間払込保険料は年収の5~10%が目安とされていますが、年収300万円未満の場合、保険料が1割を超えているのが実際のところです。

40代で医療保険に加入する時、また保障内容の見直しをする場合には保険料が年収の何パーセントになっているか確認することをおすすめします。

| 年収 | 保険料の割合 |

|---|---|

| 200万円未満 | 11.7% |

| 200~300万円未満 | 11.6% |

| 300~400万円未満 | 9% |

| 400~500万円未満 | 6.8% |

| 500~600万円未満 | 5.8% |

| 600~700万円未満 | 5.1% |

| 700~1,000万円未満 | 5.2% |

| 1,000万円以上 | 4.2% |

40代は20代や30代と比べて医療保険の加入率が高くなる年代です。

またライフステージの変化もあり、医療保険を見直す必要が出てくるのもこの年代の特徴といえるでしょう。

ここでは40代で医療保険の加入や見直しをおすすめする理由についてくわしく解説します。

40代の方に医療保険への加入や見直しをおすすめする理由として最も重要なものが、加齢に伴う病気リスクの増加です。

厚生労働省がまとめた年代別の死因順位が10~30代までは「自殺」で40代では「がん(悪性新生物)」が1位になっていることからも40代に入ると病気リスクが急に高まることが分かります。

また40代になると心疾患が死因の上位に入ることも見過ごせません。

| 年代 | 1位 | 2位 | 3位 |

|---|---|---|---|

| 20代 | 自殺 | 不慮の事故 | 悪性新生物 |

| 30代 | 自殺 | 悪性新生物 | 不慮の事故(前半)・悪性新生物(後半) |

| 40代 | 悪性新生物 | 自殺 | 心疾患 |

| 50代 | 悪性新生物 | 心疾患 | 自殺(前半)・脳血管疾患(後半) |

| 60代 | 悪性新生物 | 心疾患 | 脳血管疾患 |

| 70代 | 悪性新生物 | 心疾患 | 脳血管疾患 |

| 80代 | 悪性新生物 | 心疾患 | 脳血管疾患(前半)・肺炎(後半) |

| 90代 | 心疾患 | 肺炎 | 悪性新生物(前半)・老衰(後半) |

守るべき家族を持っている人は万一の場合に族が生活に困らないよう、保障を備えておくことをおすすめします。

ケガや病気で手術や入院をすることになれば公的医療制度を利用した場合でもある程度の自己負担を覚悟しなければなりません。

長期にわたって仕事ができなくなれば収入が減ることもあるでしょう。

万一の場合に安心して治療に専念するためにも医療保険に加入、あるいは見直しをおすすめします。

20代や30代で掛け捨て型の定期保険に加入している場合、40代で更新時期を迎えるケースが少なくありません。

40代以降は病気リスクが高まるため保険料が割高になりますから、この機会に加入時の保険料が一生続く終身型への切り替えをおすすめします。

また掛け捨て型を更新する場合は、更新する際に必要な保障がカバーされているか必ず内容を確認するようにしましょう。

ここでは40代におすすめな医療保険を厳選して3つ紹介します。

ここでは40代の医療保険の選び方とおすすめポイントを解説します。

現在加入している医療保険の見直しや新規加入の参考にしてください。

入院給付金をいくらに設定するかは、実際に入院した人が何日位入院し、いくら位の自己負担が発生したかの相場を目安にすることをおすすめします。

最近は入院日数が短くなってきているといわれますが、厚生労働省の調査では40代の平均入院日数は21.9日と比較的長期にわたることが分かっています。

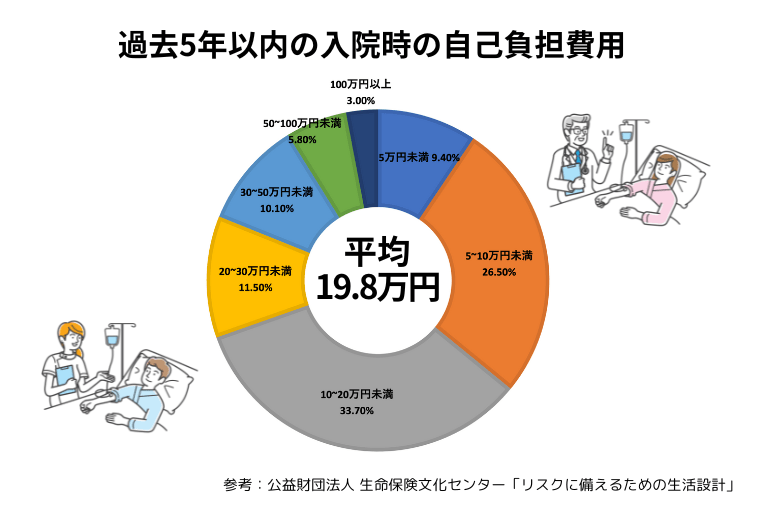

また公益財団法人生命保険文化センターの別の調査で、過去5年以内の入院時の自己負担費用が平均19.8万円だったことを考慮すると1日あたり約9,000円程度の自己負担が生じることになります。

入院給付金は損害保険会社の医療保険のように実費を保障するタイプのものもありますが、一日5000円などの日額タイプの場合は上記の金額を参考にするのがおすすめです。

40代の医療保険の選び方のポイントとして、保険期間は家族構成や保障ニーズに合わせるのがおすすめです。

医療保険の保険期間は一生涯保障が続く終身型と10年、20年など一定期間を保障する定期型があります。

終身型医療保険は加入時の保険料が変わらないメリットがありますが、一生涯で支払う保険料の総額は大きくなるのがデメリットです。

一方定期型医療保険は毎月の保険料が終身型より抑えられるメリットがあるものの契約更新の際に保険料が高くなり、年齢によっては加入ができなくなるデメリットがあります。

ライフステージに合わせて最適な保障を備えましょう。

40代女性は乳がんや子宮がん、卵巣がんといった女性特有の病気の罹患率が高くなるため、特約などを利用してリスクに備えることをおすすめします。

また女性の平均寿命は約87歳で男性の約81歳と比べると約6歳長いとされていますから、独身の40代女性は長く健康的に生活するためにも終身型医療保険の加入をおすすめします。

毎月の保険料は高くなりますが短期払込が可能な医療保険を選ぶのもひとつの方法です。

今回は、40代におすすめな医療保険の選び方と必要な保障を解説しました。

40代は働き盛りで会社などでも軸となる重要な年代ですから、ケガや病気のリスク対策をしっかり行う必要があります。

こちらで紹介した40代向けの医療保険の選び方を参考にして、独身の方や結婚している方など、それぞれのニーズに合った保障を備えておきましょう。

以下の記事では、種類別におすすめの医療保険をご紹介しています。合わせて参考にしてください。