節税対策になる?生命保険料控除の仕組みや手続き方法について解説

監修者プロフィール

10種の金融資格と中高の教員免許を持つ異色のファイナンシャルプランナー。NISA、住宅ローン、社会保障制度などが複雑に絡み合うライフプランを明快シンプルに紐解きます。中でも《菱村式老後資金計算法》は将来に不安を抱える子育て世代に好評。生命保険と金融サービス業界の最高水準として世界中で認知されている独立組織MDRTの正会員。『お金のエキスパート』として講演や営業マンの育成など幅広い領域で活動している。

【資格情報】

・住宅金融普及協会 住宅ローンアドバイザー

・日本FP協会認定ファイナンシャルプランナー

・生命保険協会認定トータルライフコンサルタント

・CCAA クレジットカードアドバイザー

・相続診断協会認定 上級相続診断士

生命保険料控除の新制度・旧制度の違い

生命保険料控除には税制改正により、2011(平成23)年12月31日以前に結んだ契約を対象とする制度(以下、旧制度)と、これ以降に結んだ契約を対象とする制度(以下、新制度)の2種類があります。

以下では、それぞれどのような制度なのか、控除限度額について詳しく解説します。

生命保険料控除には税制改正により、2011(平成23)年12月31日以前に結んだ契約を対象とする制度(以下、旧制度)と、これ以降に結んだ契約を対象とする制度(以下、新制度)の2種類があります。

以下では、それぞれどのような制度なのか、控除限度額について詳しく解説します。

旧制度

2011(平成23)年12月31日以前に結んだ契約を対象とする旧制度は、一般生命保険料控除と個人年金保険料控除の2種類の控除を受けることができます。

それぞれの控除の上限金額は以下の通りです。

|

各控除の上限金額 |

合計控除金額(2種類) |

| 所得税 |

5万円 |

10万円 |

| 住民税 |

3.5万円 |

7万円 |

新制度

2012(平成24)年1月1日以降に結んだ契約を対象とする新制度では、旧制度と同様の2種類の控除に加えて、介護医療保険料控除が新設されました。

そのため、最大控除金額が引き上げられ、税負担をより軽減することが可能です。

それぞれの控除の上限金額は以下の通りです。

|

各控除の限度額 |

合計控除額(3種類) |

| 所得税 |

4万円 |

12万円 |

| 住民税 |

2.8万円 |

7万円 |

生命保険料控除の対象となる範囲・保険商品は?

生命保険料控除には新・旧両制度合わせて3つの控除があります。

それぞれの対象となる保険商品や範囲について詳しく解説します。

生命保険料控除には新・旧両制度合わせて3つの控除があります。

それぞれの対象となる保険商品や範囲について詳しく解説します。

一般生命保険料控除・介護医療保険料控除

この2つの控除は、保険金や給付金の受取人が契約者あるいはその配偶者、その他の親族(6親等以内の血族と3等身以内の姻族)である保険の保険料が対象となります。

なお、保険期間が5年未満の貯蓄保険や団体信用生命保険、国外で契約した外国の生命保険会社等は対象外です。

個人年金保険料控除

個人年金保険料控除を受ける場合には、個人年金保険料税制適格特約を付加した保険契約の保険料であるほか、以下の条件を全て満たしている必要があります。

- 年金受取人が契約者(保険料負担者)またはその配偶者のいずれかであること

- 年金受取人が被保険者と同一人であること

- 保険料支払期間が10年以上経過していること

- 確定年金や有期年金の場合、年金受取開始が60歳以降かつ受取期間が10年以上であること

個人年金保険料税制適格特約を付加していない場合や変額個人年金保険は、一般生命保険料控除の対象です。

【年末調整や確定申告で役立つ】手続き・申請方法

生命保険料控除を受けるには、指定された期間内に年末調整や確定申告をする必要があります。

所得税で手続きをすると、住民税の手続きを行う必要がないため、今回は所得税の申請方法をご紹介します。

生命保険料控除を受けるには、指定された期間内に年末調整や確定申告をする必要があります。

所得税で手続きをすると、住民税の手続きを行う必要がないため、今回は所得税の申請方法をご紹介します。

会社員や公務員の場合

会社員や公務員などの給与所得者の場合、年末調整の際に申告を行います。

必要な書類は、生命保険会社から発行される「生命保険料控除証明書」(以下、証明書)と勤務先から配布される「給与所得者の保険料控除申告書」(以下、申告書)です。

証明書を参考に、申告書の生命保険控除の欄に加入している保険の種類や保障内容、払込保険料、控除金額などの情報を記入し、申告書に証明書を添付して勤務先に提出します。

会社によっては、年末調整が電子化されている場合がありますので、その場合は生命保険料控除証明書のデジタルデータを一緒に提出しましょう。

自営業者の場合

自営業者の方や、年末調整での申告漏れがあった場合、確定申告で手続きを行います。

申告内容により必要な書類は異なりますが、主に以下の書類が必要になります。

- 本人確認書類

- 確定申告書(第一表・第二表)

- 源泉徴収票

- 生命保険料控除証明書

確定申告書(第一表・第二表)の指定された欄に、年間所得や生命保険料控除金額などを記載し、証明書と一緒に所轄税務署へ提出します。

国税庁のHPよりe-Taxで申告する場合には、証明書の添付を省略することができます。

記事まとめ

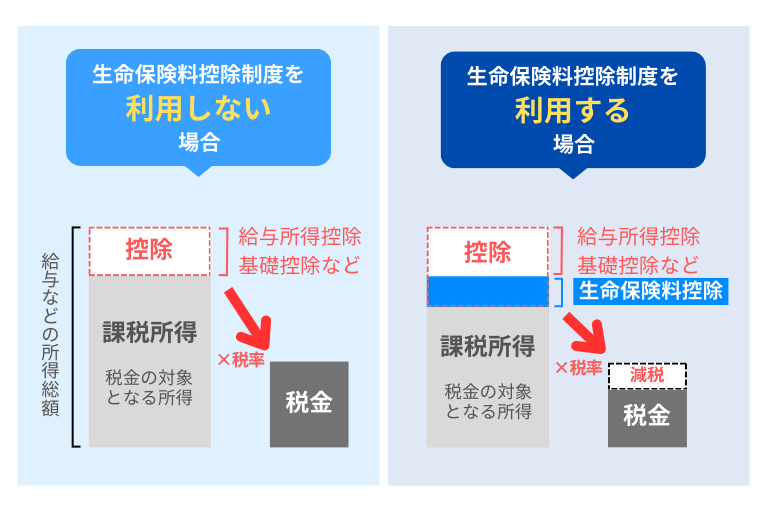

生命保険料控除は年末調整や確定申告により税負担を軽減する制度です。

日本では累進課税制度を採用しているため、所得の多い方ほど税率が高くなりますが、生命保険料控除を利用することで最大で12万円の控除を受けることができ、税金の負担を減らすことができます。

自分や家族が契約している保険は新旧どちらの制度の対象なのかを確認し、適正な控除を受けられるよう忘れずに申告しましょう。

具体的にいくら控除することができるのか、計算方法については以下の記事を参考にしてください。

生命保険料控除は年末調整や確定申告により税負担を軽減する制度です。

日本では累進課税制度を採用しているため、所得の多い方ほど税率が高くなりますが、生命保険料控除を利用することで最大で12万円の控除を受けることができ、税金の負担を減らすことができます。

自分や家族が契約している保険は新旧どちらの制度の対象なのかを確認し、適正な控除を受けられるよう忘れずに申告しましょう。

具体的にいくら控除することができるのか、計算方法については以下の記事を参考にしてください。

この記事は役に立ちましたか?

保険選びでお悩みなら、無料保険相談サービスもご検討ください。保険やお金の専門家であるFP(ファイナンシャルプランナー)があなたに最適な保険プランをご提案します。