令和5年度の税制改正大綱にて、2024年1月からNISAの制度が新しくなったことはニュースやSNSなどで知っている方も多いのではないでしょうか。

新しくなったNISAに対して「活用したほうが良い」という方と「やめたほうが良い」など様々な情報がSNSやネットで溢れていますが情報を正しく獲得できていますでしょうか。

本記事では新しくなったNISAのメリット・デメリットから今までの制度を比較しながらわかりやすくご紹介します。

今後の資産形成のためにも今一度制度の情報を確認しておきましょう。

そもそもNISAとは?

新NISAがどのように変更されたのかを確認する前にNISAの制度をおさらいしましょう。

NISA(少額投資非課税制度)とは、一定額で購入した金融商品(株や投資信託など)などから得た利益が非課税になる制度です。

非課税対象・非課税保有期間とは?

ここでいう非課税対象や非課税保有期間とはどのような仕組みなのでしょうか。

そもそもNISAを活用して得た利益とは、購入した金融商品から発生する配当金・分配金・譲渡益が該当します。

通常、上場株式や投資信託などなどの金融商品から得た利益(配当金・分配金・譲渡益)には20.315%の税率が課税されますが、一定期間保有していた金融商品から得た利益に対し課税がされないのがNISAです。

非課税対象とは得た利益の事を指し、非課税保有期間とは非課税の対象となる期間の事を指します。

参照:金融庁 NISAとは? より抜粋

(https://www.fsa.go.jp/policy/nisa2/about/index.html)

(2023年12月28日)

新NISAは1月1日からスタート

新NISAは、2024年1月から始まります。

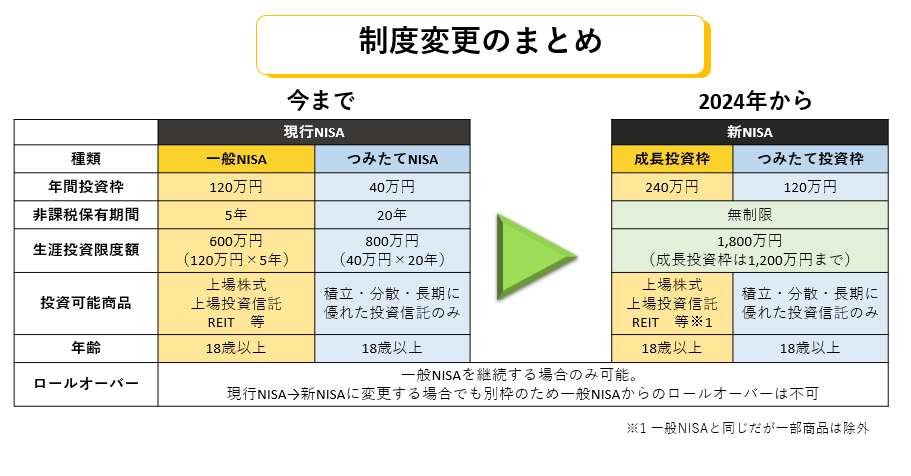

一般NISA・つみたてNISA・ジュニアNISAなどこれまでは3種類ありましたが、一般NISAとつみたてNISAが一つの新NISAとなりジュニアNISAは2023年で終了します。

新NISAの中に成長投資枠とつみたて投資枠という枠が新たに作られました。

成長投資枠とは?

成長投資枠とは、一般NISAが新しくなった枠のことであり今まで通り上場株式やETF・REITなど様々な商品に投資が可能です。

つみたて投資枠とは?

つみたて投資枠とは、今までのつみたてNISAが新しくなった枠のことであり、投資が可能な商品はつみたてNISAと変わりません。

新NISAではここが新しくなった!今までの制度との違いを比較

2024年から新たに始まる新NISAは、どのような制度に変更されるのでしょうか。

ここでは大きく変更されたポイントを5つご紹介します。

新NISAの5つのポイントは以下の5点です。

- 非課税枠が拡大

- 非課税保有期間が延長

- いつでも口座開設が可能

- 成長・つみたての2つの枠が併用可能

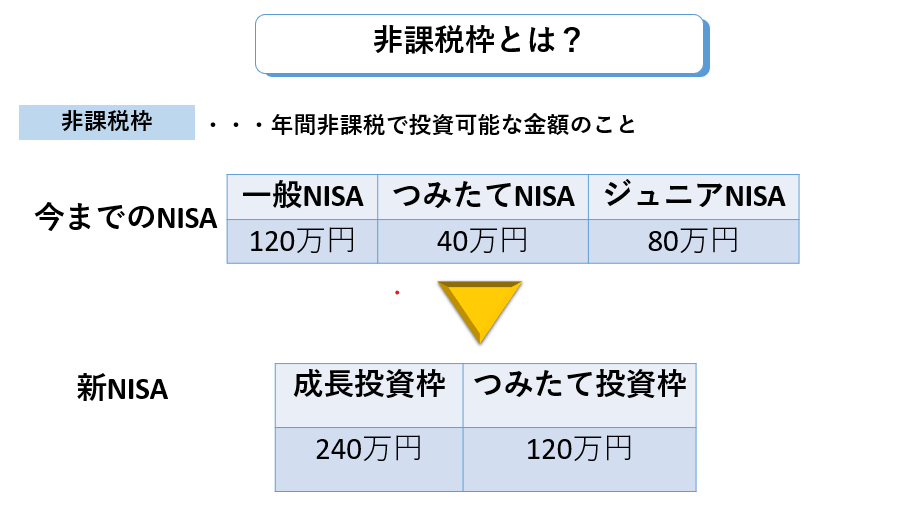

ポイント①非課税枠が拡大

これまでの一般・つみたてNISAでは非課税で投資できる金額が一般では120万円。つみたてNISAが40万円でした。

新NISAでは成長投資枠が年間240万円。つみたて投資枠が年間120万円と非課税で投資できる年間の金額が拡大しました。

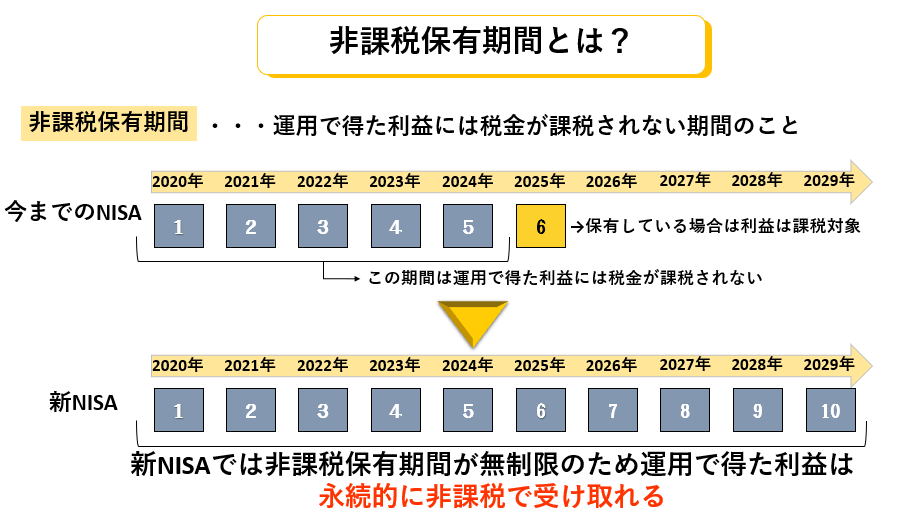

ポイント②非課税保有期間が延長

非課税保有期間とは、利益を受け取る際にかかる税金が非課税になる期間です。

一般が5年間。つみたてが20年間と期間が定められていましたが

新NISAでは、成長投資枠・つみたて投資枠ともに非課税保有期間が無制限になります。

ポイント③いつでも口座開設が可能

今までのNISAでは、投資を行う場合口座をいつまでに開設しなければ利用できないと決められていました。

一般では2023年・つみたてでは2042年までに口座を開設しなければなりませんでした。

一方で新NISAでは口座開設が恒久。つまりいつでも18歳以上であれば口座開設をすることが可能になりました。

ポイント④成長・つみたての2つの枠の併用が可能

今までの制度では一般とつみたてを併用することができませんでした。

一方で新NISAでは、成長投資枠とつみたて投資枠を併用することが可能になります。

併用可能によって年間投資上限額がさらに拡大

成長投資枠とつみたて投資枠が併用可能になったため年間で投資が可能な上限金額がさらに拡大します。

成長投資枠では240万円。つみたて投資枠では120万円。

合計で最大年間360万円投資をすることが可能になります。

とはいえ、成長投資枠で360万円。つみたて投資枠で360万円投資ができるわけではなく成長投資枠では240万円。つみたて投資枠では120万円と上限は決まっているので注意しましょう。

新NISAのメリットとは?

ここまでは今までの制度と新NISAの比較をご紹介しましたが、ここからは新NISAのメリットとはどんな部分なのかご紹介します。

新NISAのメリットとは以下の点です。

- 年間の投資上限額の拡大

- 非課税枠の無期限化

- 生涯非課税限度額の新設

メリット①年間の投資上限額の拡大

ポイントでもご紹介しましたが、新NISAでは成長投資枠とつみたて投資枠の併用が可能なため最大年間360万円投資することが可能になりました。

メリット②非課税保有期間の無期限化

こちらもポイントでご紹介しましたが、今までのNISAでは非課税保有期間が定められていましたが新NISAで売却するまで非課税で保有することが可能になりました。

長期間運用することが可能になるため、リスク軽減などの効果が期待できます。

メリット③生涯非課税限度額の新設

生涯非課税限度額とは、新NISAの制度に追加された生涯を通じて口座で非課税で保有できる限度額のことです。

今までのNISAではこのような限度額は、ありませんが非課税保有期間が定められているため、限度額があります。

新NISAでは生涯非課税限度額は、1,800万円と設定されています。

この金額は売却時には取得金額分は翌年に再利用することが可能です。

生涯限度額1,800万円に到達してしまうと、追加で投資をすることはできませんが、1,800万円の保有財産から買付した時に300万円だった分を売却すると、翌年に300万円分追加で投資できるような仕組みになります。

売却時の金額ではないため注意しましょう。

新NISAのデメリットとは?

新NISAのメリットをご紹介してきましたが、メリットだけではなくデメリットや注意しなければならない点も多くあります。

新NISAを活用する場合のデメリットとはどのようなものなのかご紹介します。

- 投資先や売却のタイミングなどの判断が難しくなる

- 今までの口座から新しい口座へのロールオーバーができない

- 口座開設が18歳以上

- 一部の商品が除外される

- 元本割れのリスクがある

デメリット①投資先や売却のタイミングの判断が難しくなった

投資上限金額や非課税保有期間など拡大した一方でご自身で考えて判断する必要があります。

今回は判断が難しくなった投資先と売却タイミングについてご紹介します。

投資先

今までの制度では併用して活用することができなかったため商品を振り分けるなどはありませんでした。

年間の投資上限金額や制度が併用できることによって選択肢が増えた分、投資する配分などをご自身で判断しなければなりません。

売却のタイミング

今までの制度では、非課税保有期間が定められていますので期間終了付近が売却のタイミングなどとある程度、把握することができました。

しかし非課税保有期間が無制限となる新NISAでは、長期で保有することも可能になるので、ご自身で売却のタイミングを考慮しなければなりません。

デメリット②新しい口座へのロールオーバーができない

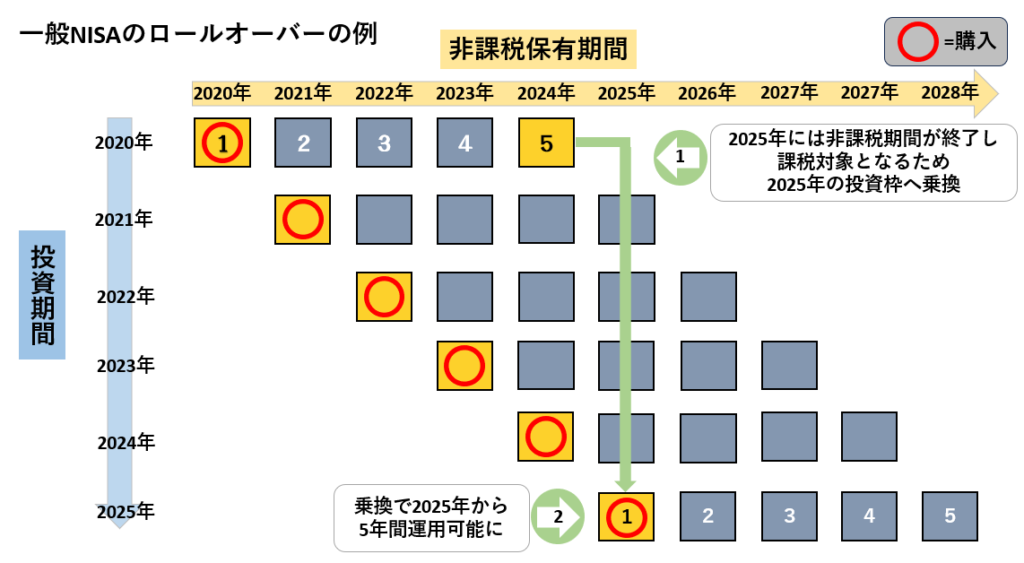

ロールオーバーとは、『乗り換え』を意味する単語です。

NISAのロールオーバーとは、非課税期間が終了した際に、その時まで保有していた商品を翌年の口座枠へ乗り換えして運用をすることをいいます。

例えば2020年に購入した商品は5年間であればそこで生まれた利益を2024年末まで非課税で受け取ることが可能です。

2024年以降は売却するのか・税金が課税される口座へ移管するのかどちらかを選択する必要があります。

ですが2024年末で非課税期間が終了する商品を2025年の投資枠口座に乗換をしてさらに5年間運用することができます。

この投資枠の乗換をロールオーバーといいます。

しかし新NISAでは、このロールオーバーができません。

その理由は2点あります。

①非課税期間が無制限

そもそも今までのNISAでのロールオーバーとは、非課税期間という期限的な措置があったため行えました。

新NISAでは今までのNISAとは異なり非課税期間が無制限のためいつでも非課税で運用することが可能です。

そのためロールオーバーをする概念自体が新NISAではありません。

②これまでのNISAと新NISAは別枠の認識

今までのNISAで保有している商品ですが、非課税保有期間が終了するまでは運用することができます。

しかしこれまでのNISAと新NISAは別枠として管理されます。

上記の2点から新NISAではロールオーバーをすることができませんので注意しましょう。

デメリット③口座開設が18歳以上

新NISAでは口座開設が18歳と定められています。

未成年の方でも口座を開設し運用できるジュニアNISAは2023年をもって制度が廃止され、すでに口座開設の手続きをすることはできません。

そのためこれから始めようとしている方は、成人年齢である18歳まで口座を開設することができませんので注意しましょう。

とはいえ、今までジュニアNISAを活用してた方も18歳になるまで非課税で保有することができます。

ジュニアNISAも一般と同じように新NISAにはロールオーバーすることはできませんので合わせて注意しましょう。

デメリット④一部商品が除外される

新NISAでは成長投資枠で一般NISAと同じような商品を購入することは可能です。

しかし以下の商品は成長投資枠の対象外となってしまいます。

- 整理・監理銘柄の上場株式

- 毎月分配型投資信託

- 20年未満の信託期間の投資信託

- デリバティブ取引を活用した一定の投資信託

上記の4点が成長投資枠では購入することができません。

デメリット⑤元本割れのリスクがある

元本割れとは、金融商品の価格の変動によって投資金額より下回る可能性があるリスクのことをいいます。

こちらは新NISAだけでに関わらず資産運用を行う方に共通しますが、投資信託は元本が保証された資産運用ではありません。

金融商品は日々価格が変動しています。

そのため投資した金額よりも下回る元本割れがおこるリスクがあります。

始めるためには何が必要?

新NISAのポイント・これまでとの違い・メリット・デメリットとご紹介してきましたが、始めるためには何が必要になるのでしょうか。

今回は簡単に新NISAから始める方・NISAの口座を既にお持ちの方と2つの視点からご紹介します。

新NISAから始める方

新しくNISAを開設する場合には、口座を持たなければ始められませんので証券総合口座とNISA口座の2つを開設しましょう。

金融機関によっては、ネット・郵送どちらでも口座開設することができ、一度に2口座(総合口座とNISA口座)開設することができます。

気になる方は各証券会社を調べてみることをおすすめします。

NISA口座を既にお持ちの方

既にNISA口座を既にお持ちの方は、2024年1月になると証券会社によっては自動的に新NISA用の口座が開設されます。

NISA口座を別の金融機関に変更したい場合には各証券会社の手続きの流れにそって口座を開設し運用を始めましょう。

制度を始めるべきか迷ったらまずはこちらを!

新しくなったNISAを2023年と比較・メリットや注意しなければならないデメリットを踏まえてご紹介しました。

ですが、やはり資産運用には抵抗がある。失敗したくないなど様々な意見があるかと思います。

そんな皆様の声にお答えし、金融知力普及協会が発行する資産運用を始める前に読むべき本3冊一度にプレゼントします。

ご希望の方は下記のフォームをご送信下さい。

記事のまとめ

今回は税制改正よって2024年から開始される新NISAについてご紹介しました。

今までのNISAと比べ、非課税投資金額の拡大や非課税保有期間の延長、今後は成長投資枠とつみたて投資枠を併用して活用できることなど大きな制度変更がありました。

制度の自由度が高くなる分、ご自身で考えなくてはならない場面が多くなるため不安な方はプロに相談しながら進めることをおすすめします。

一方で新NISA以外にも、資産形成・運用の方法は多くあります。

ご自身にはどんな制度があっているのかを知ってから始めても良いでしょう。

どこに相談したらいいかわからない・こんな相談していいのかわからない・この制度について詳しく知りたいなど不安な点がある方は、私たちにご相談ください。