2022年12月23日に令和5年度税制改正大綱が閣議決定され、暦年贈与の持ち戻し期間が3年から7年に変更されるようです。

本コラムでは、暦年贈与とは何か。今までの暦年贈与と何が違うのか。変わる背景をご紹介します。

・暦年贈与とは

・何が変わったのか

・変わる背景

・まとめ

暦年贈与って何?

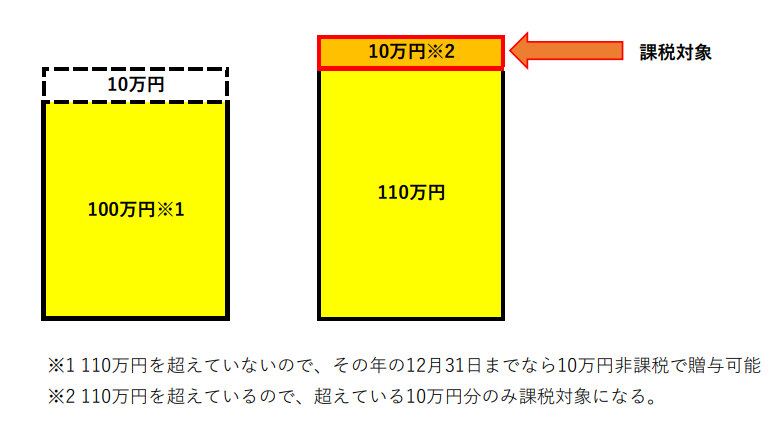

毎年1月1日から12月31日までの1年間に、110万円までは非課税で贈与できる、というものです。

非課税で贈与できる110万円を超えてしまった場合に、超えてしまった金額に税金がかかる制度です。

例えば、Aさんが1月に40万円、6月に20万円、12月に40万円の⇒贈与を受け取った場合、その年の暦年贈与額は合計100万円となります。基礎控除の110万円を超えていないので、税金はかかりません。

次にAさんが1月に50万円、6月に30万円、12月に40万円の⇒贈与を受け取った場合、その年の暦年贈与額は合計120万円となります。基礎控除の110万円を10万円超えているので、超えてしまった10万円に対して、税金がかかります。

何が変わったのか

生前贈与加算期間とは、生前贈与の後、贈与をする方の相続が始まった場合に、相続開始日から遡って3年以内に法定相続人が受け取った贈与財産は、相続財産とみなされ、相続税の課税対象となります。

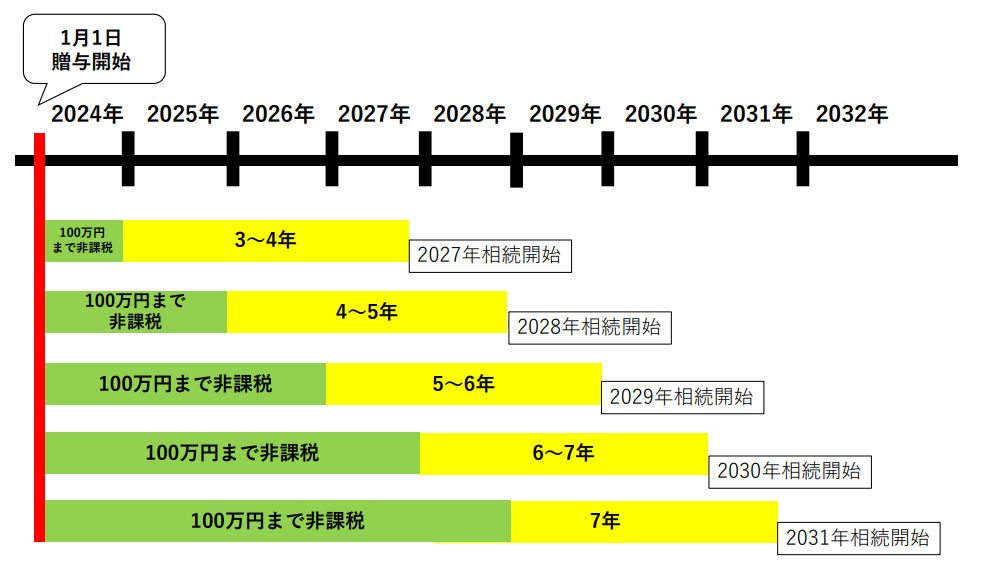

この相続財産に含まれる期間を、生前贈与加算期間といい、現在は3年間がその対象です。今回の税制改正大綱により、その期間が7年間に延長されることになりました。 ただ、2024年1月1日からすぐに7年に伸びるわけではありません。

2027年1月1日~2031年1月1日の間は、加算期間が徐々に拡大している途中のため、その間に相続が開始された場合、加算期間の起算日(始まり)は2024年1月1日からとなります。

例えば、2023年1月から贈与を始め、2027年3月に相続が発生したとします。その場合、加算期間の拡大が始まって3年以上経過しているため、加算期間は、[2024年・2025年・2026年・2027年2ヶ月]と徐々に伸びていくというイメージです。

また、相続開始前4年~7年の間の贈与に関しては、総額100万円までは、相続財産に加算しないという措置が取られています。

変更した背景

・相続税と贈与税の見直し

・若者への資産移転

[相続税と贈与税の見直し]

現在の日本では、相続税の税率よりも贈与税の税率の方が高いため、若年層への資産移転が進みにくい状況にあります。

内閣府の資料によると「相続税と贈与税をより⼀体的に捉えて課税する観点から、現⾏の相続時精算課税制度と暦年課税制度のあり⽅を⾒直し、格差の固定化を防⽌しつつ、資産移転の時期の選択に中⽴的な税制を構築する⽅向で、検討を進める必要がある。」(相続税・贈与税に関する専門家会合より抜粋)

相続税と贈与税を一体的に捉えることで、ニーズに合わせた資産移転を進められるように、相続・贈与の税負担を一定にすることで、贈与のタイミングを早めするべき。という狙いがあります。

令和3年度の税制改正大綱に前触れがあり、令和4年に引き継がれ、今回の改正に至りました。

[若者への資産移転]

高齢化に伴い、高齢者から高齢者へ相続する老老相続が増加しています。

国内の金融資産の65%を60歳代の高齢者が保有しており、若者への資産移転が進みにくい状態となっています。

そこで、資産を早めに移転し、若者に消費を促すことで経済の活発化を図りたい。ということです。

まとめ

今回の改正では、若者への資産の移転を早めて、経済の活発化を図ることが目的とされているようです。

相続対策は、早ければ早いほど税負担が減ったり、打てる策が多く、遅れれば遅れる程限られてきます。

贈与を考えているが、何をしたらいいのか?なにから始めればいいのだろう?そんな疑問がある際は、ご自身で考え込まず、まずはお気軽にご相談ください。

本記事の執筆者:

R&Cセミナー事務局スタッフ