先進国の中でも日本は、収入は思ったように増えずに

子育ての費用は膨らんでいます

子どもを育てる子育ては何かとお金がかかり、人数・年齢が増えるごとにその金額は大きくなります。

しかし子どもの子育て費用は年々増加しており、少しずつでも準備をしておかなければならないものです。

本記事は子育て費用が上昇している理由から、各年代ごとに必要になる費用をご紹介します。

最後には子育てに必要な費用を確保するための方法をご紹介しますのでぜひご参照下さい。

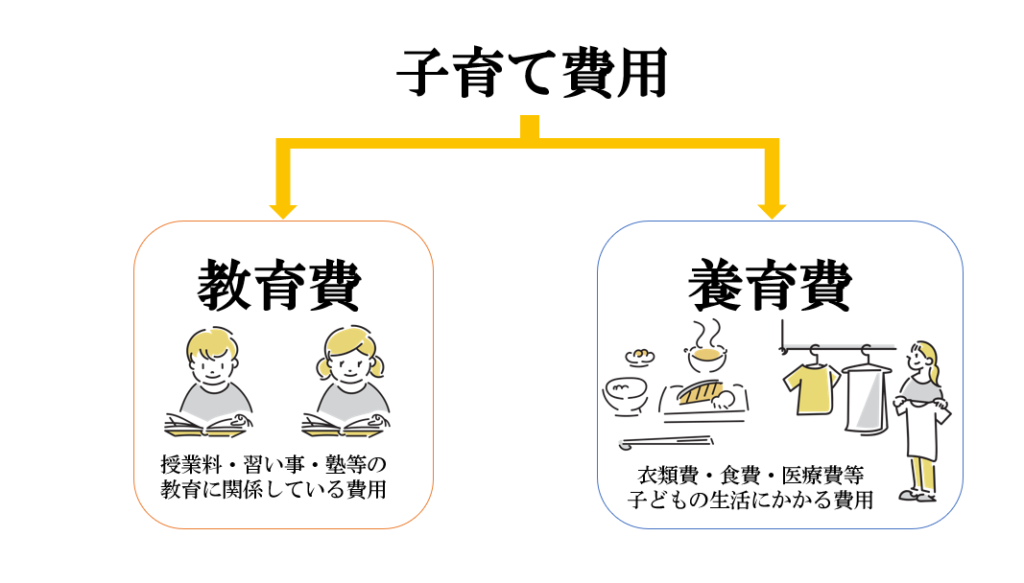

子育て費用とは?

子どもを育てるために必要な子育て費用には2種類あり、学費や習い事などの教育費・食費などの生活費やお小遣いなどの養育費。

この2つを合わせて子育て費用といいます。

そのため子育て費用=学費ではなく、成長する過程で必要になる費用を全て含めて子育て費用といいます。

子育て費用は年々増加しています

実は子育て費用は年々高い増加推移をしており、様々な理由がありますが今回は代表的な要因をご紹介します。

-

教育費用の増加

-

育児環境の変化

-

労働環境の変化

-

物価の上昇

-

収入が増えない

教育費用の増加

子どもの年代は関係なく、子どもの教育費用が増加しています。

少子高齢化が進んでおり子どもの数は減少していますが、子ども一人あたりの子育て費用は上昇しています。

また、教育環境を整えるために、塾や習い事などの費用も子どもが成長するにつれて上昇して行きます。

育児環境の変化

育児環境の整備に伴い、子育てに必要な商品やサービスが増え、それに伴い費用も上昇しています。

例えば、ベビーカー、おむつ、ミルクなどの育児用品、子ども向けのアミューズメント施設やイベント、保育園や託児所などの子育てサービスが挙げられます。

労働環境の変化

女性の社会進出が進んでいるため、子育てと仕事を両立するための費用が必要になっています。 例えば、保育園や託児所の利用費、家事代行や家庭教師の雇用費などが挙げられます。

では実際に教育費や生活費を含めた場合、子育て費用は総額いくら必要になるのでしょうか。 出産から大学卒業までに必要になる教育費・養育費などの子育て費用をご紹介します。

物価の上昇

近年物価の上昇によって生鮮食品や乳製品などの子どもの発育に必要な食品も値段がどんどん上がっています。

2022年の1年間だけでも約25,700品目が値上がりしており、2023年では年間約35,000品目が値上がりしていると言われています。

2019年10月より、幼児教育・保育の無償化がスタートし保育料などが無償になっていますが、物価の上昇によって軽減効果を打ち消しているとも言われています。

収入が増えない

消費税や社会保障費などの細かい値上げなどが日本は継続的に続いており、年収の総額などは減っていく一方でも教育資金である学費などは必要になっています。

収入の減少・横ばいに伴い物価の上昇によって生活は子どものいる家庭ではさらに生活が厳しくなってきています。

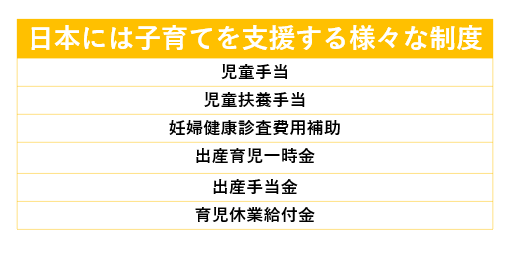

一時金・助成金などの支援制度だけでは足りない

日本には子育てを支援するために様々な制度があります。

この他にも子育て・育児のための制度や一時金や助成金など様々な支援がありますが、7割以上の家庭で子育て費用が精神的負担になっているという事がわかっています。

その他の支援制度について知りたい方は、内閣府の子ども・子育て支援新制度をご参照下さい。

子育て費用はいくらかかる?

では実際に子育て費用には総額いくらかかるのでしょうか。

ここでは大学までの年齢別にまとめた子どもの子育てに必要な費用をご紹介します。 あくまで目安となり、家庭により必要になる総額は異なりますのでご留意ください。

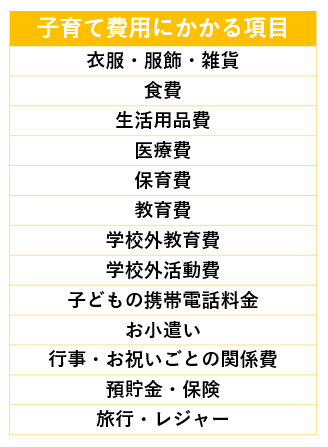

子育て費用にかかる項目

子どもの子育て費用は、前述でご紹介した教育費と養育費の合計額が子育て費用と言われています。

教育費には学校の費用・受験料・塾代など。食費や医療費・お小遣い・衣服代など教育以外に子どもにかかる費用が養育費と言われています。 子育てにかかる費用の項目は以下のようになっています。

参照:平成21年度インターネットによる子育て費用に関する調査 (https://www8.cao.go.jp/shoushi/shoushika/research/cyousa21/net_hiyo/mokuji_pdf.html)

(2023年10月17日 利用)

【知っておきたい】年代別の学校教育費について

受験を控えているお子様がいる親御様・受験が終わった親御様。 お子様が頑張って受験をした後は、親である皆様が学費などの子育て費用の準備のために頑張らなければなりません。

近年では小学校受験などを行う家庭も増えていますが、子どものために学費などの教育費を準備する必要があります。

ここからは保育園・幼稚園から大学卒業までトータルでいくらかかるのかを文部科学省の子供の学習調査を基にご紹介します!

保育園

保育園児に必要になる教育費の内訳は以下の表になります。

保育園の保育料(年間)

参照:文部科学省「子供の学習費調査 令和3年度 調査結果の概要」

(https://www.mext.go.jp/content/20221220-mxt_chousa01-100012573_3a.pdf)

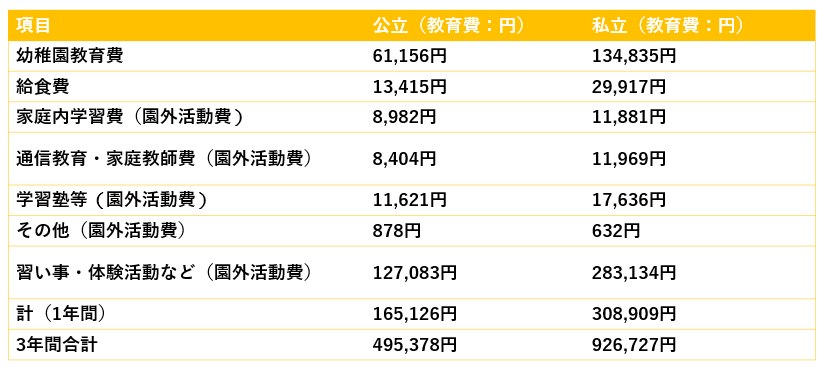

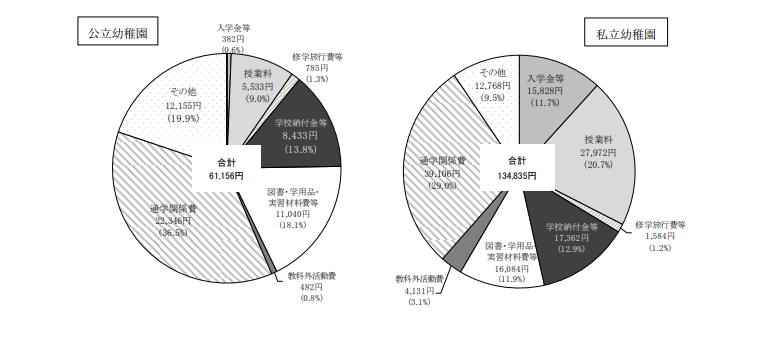

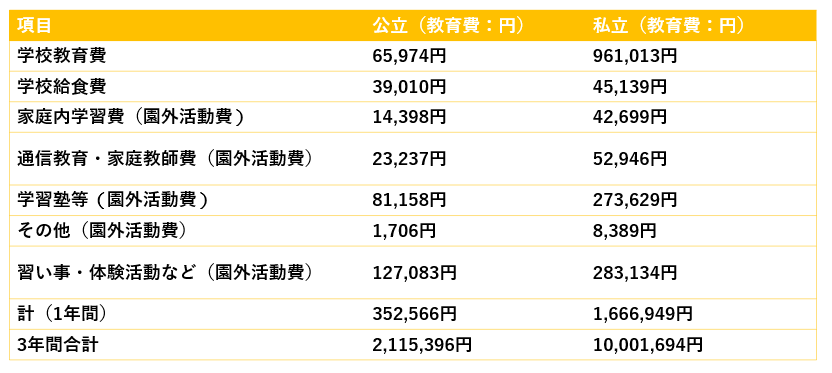

幼稚園

幼稚園児に必要になる教育費の内訳は以下の表になります。

幼稚園の教育費(年間)

参照:文部科学省「子供の学習費調査 令和3年度 調査結果の概要」

(https://www.mext.go.jp/content/20221220-mxt_chousa01-100012573_3a.pdf)

教育の無償化制度も活用しましょう

2019年10月より保育園・幼稚園などの教育が無償になる制度があり、この制度を活用することで保育園や幼稚園でかかっていた授業料などの負担が減ります。 負担が減ることで他の子育て費用に充てる事ができます‼ ですが、必ず無償になるわけではなく子どもの年齢などにより、変わってきますので気になる方は内閣府のHPをご確認下さい。

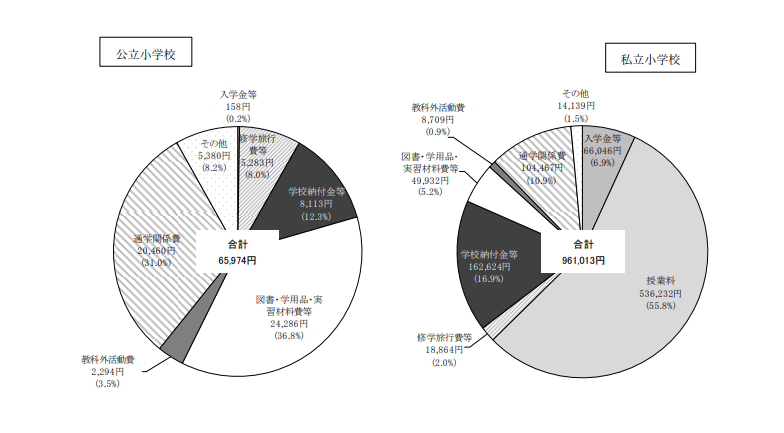

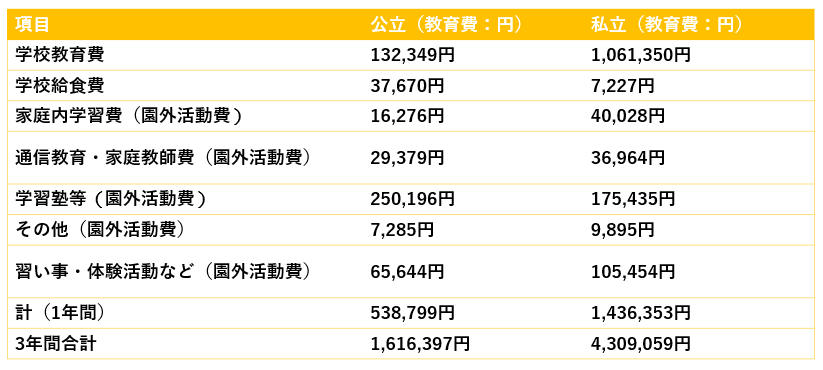

小学生

小学生に必要になる教育費の内訳は以下の表になります。

小学校の教育費(年間)

参照:文部科学省「子供の学習費調査 令和3年度 調査結果の概要」

(https://www.mext.go.jp/content/20221220-mxt_chousa01-100012573_3a.pdf)

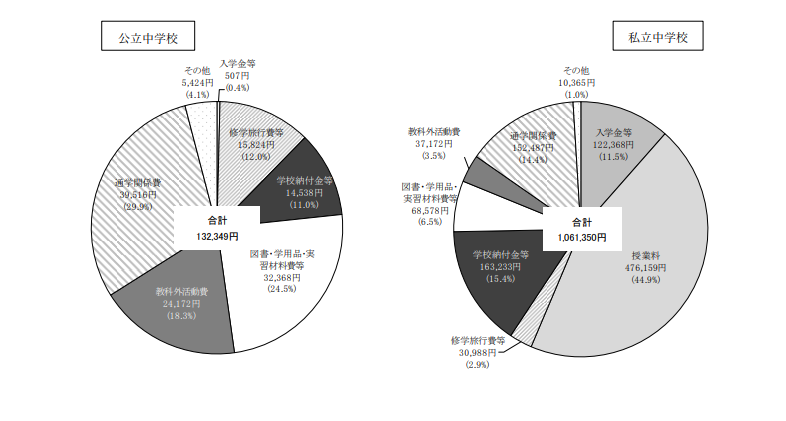

中学生

中学生に必要になる教育費の内訳は以下の表になります。

中学生の教育費(年間)

参照:文部科学省「子供の学習費調査 令和3年度 調査結果の概要」

(https://www.mext.go.jp/content/20221220-mxt_chousa01-100012573_3a.pdf)

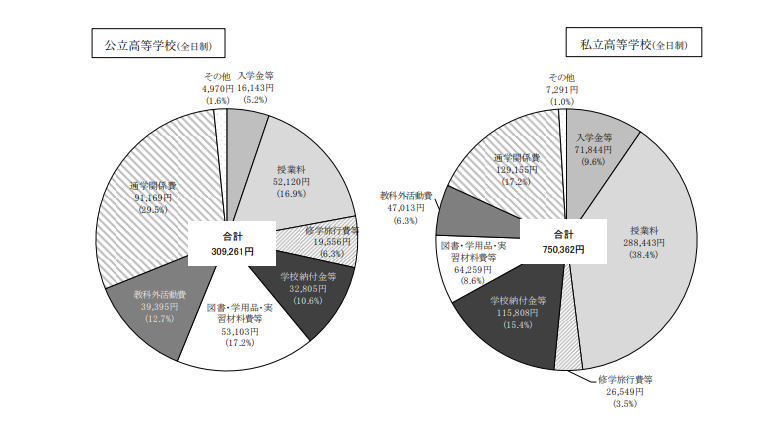

高校生

高校生に必要になる教育費の内訳は以下の表になります。

高校生の教育費(年間)

参照:文部科学省「子供の学習費調査 令和3年度 調査結果の概要」

(https://www.mext.go.jp/content/20221220-mxt_chousa01-100012573_3a.pdf)

大学受験や入学金の費用も必要!

大学進学率は56.6%と年々増加をしていますが、子どもが進学を希望する場合には大学受験のための費用も準備しなければなりません。 また、合格した後は入学金なども必要になるため、大学進学を考えるならば早めに準備しておく事をおすすめします。

大学生

大学に入学する場合に必要になる初年度の納付金は以下の表になります。

参照:令和3年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について (https://www.mext.go.jp/content/20211224-mxt_sigakujo-000019681_1.pdf)

参照:国公私立大学の授業料等の推移

(https://www.mext.go.jp/content/20211224-mxt_sigakujo-000019681_4.pdf)

実は、学費だけを払うのではなく入学金も合わせて必要となり、私立大学では平均164万円が必要となります。

大学は2年制・4年制とありますがそれぞれに応じて年間の学費が必要となり、 実際に令和2年度の調査では3人に1人が奨学金を借りています。

仮に奨学金を借りたとしても、初年度の入学費用だけではなく、自分の住んでいる地域から離れる場合の毎月の家賃・光熱費などの支払の準備をしなくてはなりません。

シミュレーションできるサイトも‼

気になる方は「子育て費用 シミュレーション」で検索して見ると良いでしょう。

色々お金がかかる子育て費用は準備する?

子育てに必須である教育費用を年代別にご覧頂いた方は、「無理」「そんなに多く貯められない」「どう準備したらいいかわからない」などの不安を抱えていらっしゃると思います。

中には、子育て費用を見るのが怖いと感じる方も多いのではないでしょうか。

学校などの教育費だけではなく生活費・お小遣いなどの養育費は子どもの年齢と共に増加していきます。

養育費は高校生になるとバイトなどを始めるので減少する可能性がありますが、大学では年間の学費がかかりこれまでの費用とは比べ物になりません。

ではこれからどんどん必要になってくる子育ての費用はどう準備したらいいのでしょうか。 今回は代表的な方法を3つご紹介します。

①コツコツ貯金

まず手軽に子育て費用を貯蓄できる方法が貯金です。

子育て以外にも結婚・旅行など将来を見通して節約する事でお金を貯める事が可能です。

預金にしておくことで、確実に貯蓄する事ができすぐに出金することが可能です。

②保険を活用

子どもが生まれるといざと言う時の子育て費用を確保するために、学資保険などを勧められるケースも多いのではないでしょうか。

実は学資保険でなくとも、子どもの子育て費用に備える事が可能です。

学資保険は、子どもの教育資金を貯蓄するための保険です。

保険料を毎月支払う事で進学したタイミングや満期時に学資金を受け取る事が可能です。

さらに学資保険は親の万が一に備えることも可能であり、母子家庭や父子家庭になってしまった場合でも確実に子育て費用として教育資金を残す事が可能です。

学資保険以外の保険でも準備ができる

実は学資保険以外でも教育資金を残す事が可能な保険がいくつかあります。

-

低解約返戻金型終身保険

-

個人年金保険

-

外貨建て終身保険

保険はご自身では、子どもの教育資金のためにはどの保険を選択すれば良いのか判断する事が難しいです。 不安な方は担当者に相談することをおすすめします。

③資産運用

資産運用を活用して、子育て費用を準備することも可能です。

銀行預金では利率が低く、インフレ時に負けてしまう可能性があります。

資産運用によって収益を上げて 例えば、株式や債券、不動産などの投資によって、資産を増やすことができます。

ただし、投資にはリスクがありますので、適切なアドバイスを得て、リスクを把握した上で行うことが必要です。

また、投資信託やETFなどの商品を活用することで子育て費用を確保する事も可能です。

これらの商品は、専門の運用会社が複数の企業の株式や債券を分散投資することにより、リスク分散を図りながら収益を上げることができ投資の知識や経験が少ない人でも手軽に利用できるため、初心者にもおすすめです。

しかし投資などの資産運用には元本割れなどのリスクも存在します。

資金が準備できるか不安な方はまずはこちらを‼

これまでに子どもの子育て費用には多くのお金が必要になることをご紹介してきました。

教育資金を含めた子育て費用を確保するためには、少しずつ資産を増やしていく必要があり資産運用への機運が高まっています。

ですが、やはり資産運用には抵抗がある。失敗したくないなど様々な意見があるかと思います。

そんな皆様の声にお答えし、金融知力普及協会が発行する資産運用を始める前に読むべき1冊をプレゼントします‼

ご希望の方は下記のフォームをご送信下さい。

記事のまとめ

今回は上昇傾向にある子育て費用について年代別にかかる費用から、国の支援制度・準備する方法などをご紹介しました。 子どもの子育て費用は年々増加しており、ご自身で思っている以上にお金がかかります。

支援制度はあるものの、子育てにかかる費用について多くの家庭で精神的な不安があるというケースが多く支援制度だけでは安心できません。中には教育資金をシミュレーションできるサイトなどもありますので、ご自身の場合にはどのくらい資金が必要になるのか確認してみても良いでしょう。

それだけではなく、ライフイベントに備えてどのくらい資金を用意しておく必要があるのか把握するライフプランシミュレーションも合わせて活用する事で教育資金だけではなく全体像を把握する事が可能になります。

子どもの子育ては時間・お金・体力などに負担が大きくなります。子育ての際に訪れる多くの出費に備えるためにも学資保険や資産運用の必要性が高くなってきています。 ですが、資産運用の場合は元本割れなどのリスクも存在します。

また資産運用に全て回すのではなく余裕のある金額で行うなどの注意しなければならない点も多くありますので不安な方・始めたい方は専門家に相談しながら進める事をおすすめします。