年金だけでは暮らせない?物価上昇と老後の未来

物価上昇のニュースを見るたびに「生活が大変」と感じますよね。

「将来大丈夫かな」と気になるけど今の生活で精一杯で後回しになりますよね。

実は、物価上昇が継続されても年金は同じペースで増えにくい制度があり、時間が経つほど年金だけでは足りないと感じる方が多くなります。

この記事では、多くの人が感じている物価上昇と年金について整理をします。

物価上昇の影響ってどのくらいある?

物価上昇というキーワードやニュースや新聞などでよく聞きますが、実際に生活をしている中でどのような影響があるのでしょうか。

実は、物価上昇の強さは、ドカンと一回ではなくじわじわ効いてきます。

生活費の負担が増加する

物価の上昇で一番わかりやすいのが、生活費の支出です。

食費・光熱費・日用品・ガソリン代など、「節約してるのに」と思っていても物価上昇の場合、負担が増加します。

変動費から変わる

ここで厄介なのが固定費よりも変動費から効いてくることです。

外食を減らす・買う量を減らすという調整でしのげてしまう分、まだ大丈夫と思えてしまいます。

貯蓄の価値が下がる

物価上昇の場合、同じ1万円でも購入できる量が減ります。

貯金の金額が変わらなくても「買える力」が下がります。

例えば、去年まで余裕だった食費が、今迷うようになってしまった。

こういった感覚が続くと老後の生活も同じように想定より高くなる方向にズレやすいです。

社会保障制度の自己負担額が上がる可能性がある

医療や介護などの社会保障制度の自己負担は、制度の見直しや区分の基準が変わることで負担も変動します。

例えば、介護分野では、年金の改定を踏まえて基準を見直す考え方があるようです。

年金の受給額を決めるマクロ経済スライドって?

先程も少しご紹介しましたが、年金は一定ではなく毎年変動します。

その中でよく出てくるのが「マクロ経済スライド」です。

難しく見えますが、ポイントだけ押さえれば大丈夫です。

マクロ経済スライドの仕組みをかんたんに紹介!

ざっくりマクロ経済スライドをご紹介すると、年金の増え方にブレーキをかけて調整する仕組みです。

年金は、物価上昇や賃金上昇などに応じて増える仕組みになっていますが、少子高齢化や現役世代の減少を考慮し、

将来の世代まで制度を維持するために、一定の条件では上げ幅を抑えて調整するというのが、マクロ経済スライドです。

そのため、物価上昇・賃金上昇しても年金は同じ割合で増えずに、増えている気がしないと感じてしまいます。

令和8年度の受給金額は?

厚生労働省が公表している令和8年度の年金の受給額は、次のとおりです。

| 令和7年度 | 令和8年度 | |

| 国民年金(老齢基礎年金) | 69,308円 | 70,608円(+1.9%) |

| 厚生年金(老齢厚生年金) | 232,784円 | 237,279円(2.0%) |

後ほど詳しくご紹介しますが、年金の支給額は物価上昇や賃金上昇に合わせて2.0%程度増加していますが、物価上昇の指標と比べてみると、年金の増加率は小さいです。

参照:厚生労働省:令和8年度の年金額改定について

(https://www.mhlw.go.jp/stf/houdou/0000191631_00020.html)

物価上昇が続けば、年金だけでは足りないって本当?

物価上昇が継続している中で、「年金だけでは足りない」と、不安に感じるかもしれません。

ここでは、実際の公的機関が公表しているデータを基に、実質年金だけで生活はむずかしいのでしょうか。

受給額は増えてはいるが大きくはない

令和8年度の年金は、確かに前年よりも増えていますが、増加の幅は月に数千円程度です。

年金は毎年調整が入るため、改定はされているものの生活が大きく楽になるほど増えてはいません。

物価上昇は続いてる

物価上昇については、ゆるやかになっていると言われていますが、価格水準は前年よりも高くなっています。

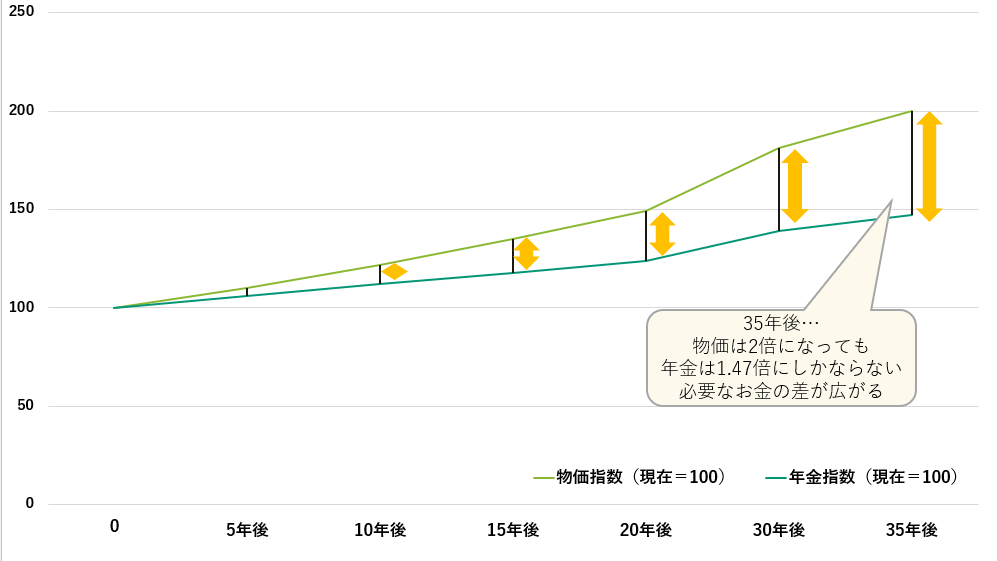

厚生労働省の見通しデータを参考にすると次のようになっています。

| 経過年数 | 物価指数(令和6年度=100とする) | 年金指数(令和6年度=100とする) |

|---|---|---|

| 令和6年度 | 100 | 100 |

| 5年後 | 110 | 106 |

| 10年後 | 122 | 112 |

| 15年後 | 135 | 118 |

| 20年後 | 149 | 124 |

| 30年後 | 188 | 139 |

| 35年後 | 200 | 147 |

このまま物価上昇が継続して年2%ずつ物価上昇していく場合、年金改定率は1.1%になります。

参照:厚生労働省 将来の公的年金の財政見通し(財政検証)

(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/zaisei-kensyo/index.html)

令和6年度(2024年)ではそこまでの乖離は見られませんが、表のように物価上昇が継続していく中で、支給される年金が横ばいの場合、生活をするためのお金はどんどん広がってしまいます。

物価上昇に備えつつ自分で資産を準備する方法は?

ここまで物価上昇は、生活と今後の制度について負担が積み上がっていくことをご紹介してきました。

とはいえ、「今すぐ何かを始めなければ危ない」という話ではありません。

大切なのは、自分の生活の中で準備できる選択肢を知っておくことです。

①収入(賃金)をあげる

物価上昇への備えとして「収入(賃金)を上げる」と聞くと貯蓄を増やす、投資に回すといったイメージを持つかも知れませんが、年金の場合収入が上がると将来の年金額にも影響します。

会社員や公務員の厚生年金は、月収を基に計算しするため、収入(賃金)が高いほど受け取れる厚生年金が増える可能性があります。

注意!転職や過労を推奨していません

誤解してほしくないのは、転職や無理な働き方を進めているわけではないという点です。

あくまで「今の働き方が将来の年金に影響する」ということなので、心身を損なう働き方を進めているわけではありません。

②繰下げ受給を検討する

年金には、受取開始を遅らせる「繰下げ受給」という仕組みがあります。

支給される年齢を遅らせることで受け取る金額を増やすことができます。

ただし、誰にでも得というわけではなく何歳まで働くのか・生活費を補えるか・体調的な面などによって向き不向きが異なるため、選択肢として知っておきましょう。

③保険や新NISAで資産形成を行う

収入や年金の受け取り方とは別に「今のお金をどう使うか」という点も重要になります。

物価上昇の中では、なかなか考えにくいかも知れませんが新NISAや保険を活用することで、老後資金として備えることも可能です。

ただし新NISAなどの資産運用は銘柄などによって変動するため、必ず増えるとは言い切れない点に注意してください。

どちらが正解ではない

あくまで保険や新NISAは、物価上昇の中で自分で資産を準備する方法の1つです。

家計の状況や価値観は人それぞれで同じ条件の人はほとんどいません。

だからこそ、今すぐに正解を決める必要はなく、焦らずに自分にあった選択肢で老後に備えることが最も大切なことです。

記事のまとめ

物価上昇は一時的なものではなく、生活費として積み重なっていきます。

一方で年金は毎年改定されますが、マクロ経済スライドの調整で物価上昇と同じ割合では増えません。

その結果、年金の支給額と生活費の差は、時間の経過とともに広がりやすい傾向にあります。

とはいえ、一人で考える必要はないため、金融の専門家であるファイナンシャルプランナーや、保険の担当者などに相談しながら整理することをおすすめします。

個人向けの資産運用コンサルティングを中心に活動し、新人賞、社長優秀賞などを数多く受賞。

退職後、資産運用だけでは本当の解決ができないという思いから、2020年に一般社団法人証券相続普及協会を設立、代表理事に就任。

終活カウンセラー1級や上級相続診断士の資格も取得し、現在はお客様の大切な資産を「ふやす、まもる、つなぐ」をモットーに活動している。

【代表著書】

誰にでもやさしく教えてくれる 会社を退職する前に知っておくべき「退職金運用の基礎知識」

■Amazon売れ筋ランキング4部門で1位を獲得■

-「AmazonPOD総合」

-「国際会計」

-「統計法・人口統計・資源統計」

-「遺言・相続・贈与」

※2024年9月30日調べ