2023年最新クレジットカードのおすすめランキング!人気カードを比較

クレジットカードはたくさんの会社から発行され、ランクも様々なので、どれが良いのか迷ってしまう方も多いと思います。

そこで重視したいのが、クレジットカードの「年会費」と「還元率」の2つです。

年会費無料のクレジットカードであれば余計なコストが発生せずに済みます。また、還元率の高いクレジットカードなら普段使いでたくさんのポイントが貯められ、貯まったポイントをショッピング等に充当できるからです。

ここでは、クレジットカードの専門家が、おすすめのカードや正しい選び方を詳しく解説しています。

クレジットカード選びで悩んでいる方はぜひ参考にしてみてください。

- 監修者厳選!おすすめクレジットカード10枚

- 【三井住友カード(NL)】高還元率&セキュリティ面で安心のクレジットカード

- 【楽天カード】「楽天ポイント」を貯めたい人におすすめのクレジットカード

- 【JCB CARD W】18~39歳入会限定の高還元率クレジットカード

- 【イオンカードセレクト】イオン系列が普段使いの人におすすめのクレジットカード

- 【セゾンパール・アメリカン・エキスプレス・カード】憧れのアメックスが年会費無料で利用可能

- 【ビックカメラSuicaカード】10%のビックポイントが貯まる家電系クレジットカード

- 【リクルートカード】通常利用が1.2%の高還元率クレジットカード

- 【シェル-Pontaクレジットカード】給油でお得にポイントが貯まるクレジットカード

- 【三菱UFJカード VIASOカード】オートキャッシュバックが魅力のクレジットカード

- 【ソラチカ一般カード(ANA To Me CARD PASMO JCB)】全日本空輸、東京地下鉄、JCBカードの3社が提携した多機能クレジットカード

- クレジットカード選びのポイントとは?

- ライフスタイル別おすすめのクレジットカードの選び方

- 属性や職業別おすすめカードの選び方

- クレジットカードと他のカードの違いは何?

- 申し込む前にチェックしたい10のポイント

- 申し込みから発行までの手順・流れ

- 申し込みの際に注意したい3つのポイント

監修者厳選!おすすめクレジットカード10枚

ここでは、監修者の大竹のり子さんに「年会費2,200(税込)以下」「還元率0.5%以上」の条件のもと、おすすめのクレジットカードを10枚選んで頂きました。

おなじみのクレジットカードから初めて知るクレジットカードまで、様々なカードから紹介されていると思います。

個人の生活スタイルや使い方によって、おすすめのクレジットカードは異なってくるので、各カードの解説を参考にしながら自分に合った1枚を選んでみてください。

【三井住友カード(NL)】高還元率&セキュリティ面で安心のクレジットカード

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5~5.0% |

| 国際ブランド | VISA/MASTER |

| 電子マネー | iD/waon/PiTaPa |

| 家族カード | 〇 |

| ETCカード | 〇 |

| 国内旅行保険 | × |

| 海外旅行保険 | 〇 |

| 評価 | 5 |

おすすめの理由

- 対象店舗でタッチ決済を利用すればVポイント最大7%還元※

- ナンバーレスだからセキュリティ面で安心・安全

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

キャンペーン・特典情報

- 新規入会&ご利用で最大15,000円相当(Vポイント)

- マイ・ペイすリボのご登録&ご利用でもれなく3,000ポイント

三井住友カードの基本情報

| 申し込み条件 | 満18歳以上の方(高校生は除く) |

|---|---|

| 発行までの期間 | 最短5分 |

| 限度額 | 最大100万円 |

| 海外旅行保険 | 最高2,000万円 |

| 付与されるポイント | Vポイント |

三井住友カード(NL)はこんな方におすすめ

- セキュリティを重視したい人

- とにかく還元率にこだわりたい人

三井住友カード(NL)は、番号や有効期限等のカード情報を記載しないナンバーレスカードを採用ことで、セキュリティ強化を実現しました。

クレジットカード情報が必要な場合も、アプリで取得できるため、ネットショッピング等もお手軽に利用可能です。

不正利用の監視を24時間365日実施しているほか、ユーザー側も利用通知やアプリで利用明細がいつでも確認できるので、不正利用防止の高い効果が期待できます。

また、ポイント還元率が高いクレジットカードの1つでもあり、利用金額0.5%に加えて、事前に登録した対象店舗では1%の「Vポイント」が貯まります。

さらに、コンビニやマクドナルド等の対象店舗は2%追加され、タッチ決済を使えばそこから2.5%加算。

つまり、コンビニ等の対象店舗でタッチ決済を行えば、利用金額0.5%とあわせて最大5%のVポイントを貯めることができます。

Vポイントは、ANAマイレージの移行や三井住友銀行の振込手数料に充当できるため、マイルを貯めている方や当該銀行口座を利用している方にもおすすめです。

【楽天カード】「楽天ポイント」を貯めたい人におすすめのクレジットカード

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0% |

| 国際ブランド | visa/master/americanexpress/jcb |

| 電子マネー | rakuten |

| 家族カード | 〇 |

| ETCカード | 〇 |

| 国内旅行保険 | × |

| 海外旅行保険 | 〇 |

| 評価 | 5 |

おすすめの理由

- 年会費が永年無料

- SPUポイント特典で高還元率も期待

- 14年連続顧客満足度No.1

キャンペーン・特典情報

- 新規入会&利用で5,000ポイント

- 紹介した人・された人合計に7,000ポイント

楽天カードの基本情報

| 申し込み条件 | 満18歳以上の方(高校生は除く) |

|---|---|

| 発行までの期間 | 1週間~10日程度 |

| 限度額 | 100万円 |

| 海外旅行保険 | 最高2,000万円 |

| 付与されるポイント | 楽天ポイント |

楽天カードはこんな方におすすめ

- 楽天市場や楽天モバイル、楽天銀行などを利用することが多い人

- 「楽天Pay」や「楽天Edy」を利用している人

「楽天カードマン」のCMでもおなじみの楽天カードは、年会費が永年無料に加え、新規入会&利用で合計5,000ポイントの「楽天ポイント」がもらえる人気の高いクレジットカードです。

楽天カード自体は、利用金額の1%が「楽天ポイント」が貯まりますが、楽天市場での買い物についてはポイントが最大3倍に。

しかも、楽天経済圏内の利用で還元率がどんどんアップし、最大15%超も目指せるので、楽天サービスをよく利用している方には特におすすめしたいクレジットカードです。

また、電子マネーやキャッシュレス決済を普段使いにしている人にも楽天カードはおすすめ。

楽天カードで「楽天Pay」や「楽天Edy」にチャージして決済することで、それぞれで楽天ポイントを貯めることができます。

しかも、楽天カード自体に「楽天ポイント」と「楽天Edy」の機能がついているので、1枚で3役がこなせて財布の中もスッキリ。

【JCB CARD W】18~39歳入会限定の高還元率クレジットカード

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0~5.5% |

| 国際ブランド | jcb |

| 電子マネー | QUICPay |

| 家族カード | 〇 |

| ETCカード | 〇 |

| 国内旅行保険 | × |

| 海外旅行保険 | 〇 |

| 評価 | 5 |

※最大還元率はJCB PREMO(or nanacoポイント)に交換した場合

おすすめの理由

- 提携店舗での利用で還元率大幅アップ

- ナンバーレスカードでセキュリティ面で安心・安全

- 利用付帯の海外旅行保険付き

キャンペーン・特典情報

- Amazon.co.jpの利用分最大10,000円をキャッシュバック

- Apple Pay・Google Payの最大3,000円をキャッシュバック

JCB CARD Wの基本情報

| 申し込み条件 | 18歳以上39歳以下。(高校生を除く) |

|---|---|

| 発行までの期間 | 最短3営業日 |

| 限度額 | 公式の記載なし |

| 海外旅行保険 | 最高2000万円 |

| 付与されるポイント | Oki Dokiポイント |

JCB CARD Wはこんな方におすすめ

- 39歳以下の人

- 還元率を重視したい人

- セキュリティ面を重視したい人

- 海外旅行が好きな人

JCB CARD Wは、JCBが提供する39歳以下を対象としたクレジットカードです。

還元率が高いのが特徴で、通常利用でOki Dokiポイントが常に2倍なうえ、セブン(2倍)、Amazon(4倍)、そしてスタバ(10倍)で利用するとより高い還元率を実現できます。

貯まったOki Dokiポイントは、カード支払いに充当できるだけでなく、Amazonやスタバ、JAL・ANAのマイルにも利用・交換可能なので、当該店舗や航空会社をよく利用する人におすすめです。

また、ナンバーレスカードの発行も選ぶことができるので、店舗決済時のカード番号の盗み見防止に貢献。ワンランク上のセキュリティを求めている方にもおすすめのクレジットカードです。

さらに、JCB CARD Wは、付帯される海外旅行保険の補償内容が充実。

当該クレジットカードで海外旅行代金を支払えば、最高2000万円の補償があるほか、乗り継ぎ遅延費用や寄託手荷物紛失費用保険金などの補償もあるので安心です。

【イオンカードセレクト】イオン系列が普段使いの人におすすめのクレジットカード

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5%~1.0% |

| 国際ブランド | visa/mastar/jcb |

| 電子マネー | iD/waon |

| 家族カード | 〇 |

| ETCカード | 〇 |

| 国内旅行保険 | × |

| 海外旅行保険 | × |

| 評価 | 4 |

おすすめの理由

- イオングループの対象店舗でのポイント還元率が高い

- 所定の条件達成でゴールドカード発行が可能

キャンペーン・特典情報

- 新規入会・利用で最大5000waonポイントを進呈

イオンカードセレクトの基本情報

| 申し込み条件 | 18歳以上で電話連絡可能な方(高校生を除く) |

|---|---|

| 発行までの期間 | 最短即日 |

| 限度額 | 公式の記載なし |

| 海外旅行保険 | ー |

| 付与されるポイント | WAON POINT |

イオンカードセレクトがおすすめの人

- イオン系列の店舗をメインに利用する人

- イオン銀行やWAONを使う人

- ゴールドカードを利用したい

イオンカードセレクトは、イオン系列を普段使いとして利用している方におすすめのクレジットカードです。

「お客さま感謝デー」ならクレジットカードを提示するだけで5%OFFなうえ、カードで決済すれば「WAON POINT」も貯まってダブルでおトク。

また、イオン系列の対象店舗ならWAON POINTが常に2倍なうえ、毎月10日の「AEONCARD Wポイントデー」ならそれ以外の店舗でも2倍になります。

ほかにも、公共料金の支払いをカード決済で登録したり、給与振込の口座をイオン銀行に指定することで、毎月WAON POINTがプレゼントされるので、ポイント還元率をより高めたい方は設定してみてください。

そして、イオンカードセレクトがすごいのは、所定の条件をクリアすれば無料でゴールドカードが発行されることです。

発行条件は年間50万円以上のカードショッピングなど一定の条件クリアが必要ですが、イオンをメインに買い物している人にとってはそこまで高いハードルではないでしょう。

ゴールドカードになれば、旅行保険の無料付帯のほか、国内主要空港のラウンジ利用など、年会費無料でプレミアムな特典を利用することが可能です。

【セゾンパール・アメリカン・エキスプレス・カード】憧れのアメックスが年会費無料で利用可能

| 年会費 | 1,100円(税込)※ |

|---|---|

| ポイント還元率 | 0.5% |

| 国際ブランド | americanexpress |

| 電子マネー | iD/quicpay |

| 家族カード | 〇 |

| ETCカード | 〇 |

| 国内旅行保険 | × |

| 海外旅行保険 | × |

| 評価 | 4 |

※2年目以降はカード利用があれば無料

おすすめの理由

- QUICPay加盟店で買い物をすると、利用金額の2%還元※

- デジタルカードならナンバーレスでセキュリティ面で安心

※利用金額が年間合計30万円(税込)に達する引落月まで対象

キャンペーン・特典情報

- 新規入会特典:永久不滅ポイント最大8,000円相当を進呈

セゾンパール・アメリカン・エキスプレス・カードの基本情報

| 申し込み条件 | 18歳以上のご連絡可能な方(高校生を除く) |

|---|---|

| 発行までの期間 | 最短5分発行 |

| 限度額 | 公式の記載なし |

| 海外旅行保険 | ー |

| 付与されるポイント | 永久不滅ポイント |

セゾンパール・アメリカン・エキスプレス・カードがおすすめの人

- 憧れのアメックスカードを年会費無料で所有したい人

- 有効期限を気にせずポイントを貯めたい人

- セキュリティ対策を重視してカードを利用したい人

セゾンパール・アメリカン・エキスプレス・カードは、ハイステータスとして有名なアメリカン・エキスプレ(アメックス)のクレジットカードを年会費たった1,100円で利用することが可能です。

しかも、前年度カード利用が1円以上あれば、翌年度は年会費無料で利用できるため、アメックスのクレジットカードを所有したい人におすすめ。

また、永久不滅ポイントを貯めることができたるため、有効期限を気にせずマイペースにポイントを貯めたい人におすすめの1枚です。

さらに、セゾンパール・アメリカン・エキスプレス・カードは、通常カードの他にデジタルカードを選ぶことができます。

デジタルカードは最短5分でスマホアプリ上で発行されるだけでなく、ナンバーレスのカードが手元に届くため、店舗等で決済する場合もカード情報が流出することなくセキュリティ面でも安心・安全です。

【ビックカメラSuicaカード】10%のビックポイントが貯まる家電系クレジットカード

| 年会費 | 524円(税込) |

|---|---|

| ポイント還元率 | 0.5%~1.5% |

| 国際ブランド | visa/jcb |

| 電子マネー | suica |

| 家族カード | × |

| ETCカード | 〇 |

| 国内旅行保険 | 〇 |

| 海外旅行保険 | 〇 |

| 評価 | 3 |

おすすめの理由

- ビックポイントとJRE POINTが効率よく貯まる

ビックカメラSuicaカードの基本情報

| 申し込み条件 | 満18歳以上の方(高校生は除く) |

|---|---|

| 発行までの期間 | 最短1週間 |

| 限度額 | 10~80万円 |

| 国内旅行保険 | 最高1000万円 |

| 付与されるポイント | ・ビックポイント・JRE POINT |

ビックカメラSuicaカードがおすすめの人

- ビックカメラグループでよく買い物をする人

- 電子マネー「Suica」を普段使いで利用する人

- 「JRE POINT」を貯めたい人

ビックカメラSuicaカードは、ビックカメラ、コジマ、ソフマップなどの家電量販店で買い物する機会が多く、ビックポイントを効率よく貯めたい方におすすめのクレジットカードです。

特にビックカメラで買い物すると利用金額の10%分のビックポイントが貯まります。

また、カードでSuicaをチャージした場合は1.5%のJRE POINTが貯まるので、ビックカメラでチャージしたSuicaで決済すれば、合計11.5%のポイントが貯まる計算に。

したがって、ビックポイントとJRE POINTを効率よく貯めたい人には魅力的なクレジットカードと言えるのではないのでしょうか。

【リクルートカード】通常利用が1.2%の高還元率クレジットカード

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.2% |

| 国際ブランド | visa/mastercard/jcb |

| 電子マネー | suica/quicpay |

| 家族カード | 〇 |

| ETCカード | 〇 |

| 国内旅行保険 | 〇 |

| 海外旅行保険 | 〇 |

| 評価 | 3 |

おすすめの理由

- 永年無料なのに、常時1.2%で高還元

リクルートカードの基本情報

| 申し込み条件 | 18歳以上(高校生を除く) |

|---|---|

| 発行までの期間 | 1週間〜10日 |

| 限度額 | 公式の記載なし |

| 海外旅行保険 | 最高2,000万円 |

| 付与されるポイント | リクルートポイント |

リクルートカードがおすすめの人

- 通常利用の還元率を重視したい人

- リクルートのサービスを普段使いしている人

リクルートカードは、他のクレジットカードと比較して、通常利用のポイント還元率が高いのが特徴です。

通常は1.0%や0.5%が多いなか、リクルートカードは1.2%の高還元率。

店舗等を選ばず普段使いだけでポイントをなるべく高く貯めたい人におすすめのクレジットカードだと言えるでしょう。

貯まったリクルートポイントやpontaポイントやdポイントに交換できるので、使い勝手が良いのも魅力ですね。

また、「じゃらん」「ホットペッパー」などのリクルートが提供するサービスの決済に利用すれば、還元率は最大4.2%に。

特に、「じゃらんnet」で宿泊を予約し、カードで支払いを行うと最大11.2%のポイントが貯まるので、旅行好きの人にもおすすめのクレジットカードです。

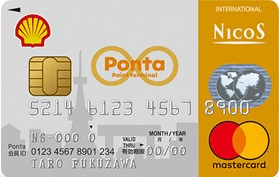

【シェル-Pontaクレジットカード】給油でお得にポイントが貯まるクレジットカード

| 年会費 | 1,375円(税込) |

|---|---|

| ポイント還元率 | 1.0% |

| 国際ブランド | visa/mastercard |

| 電子マネー | ‐ |

| 家族カード | 〇 |

| ETCカード | 〇 |

| 国内旅行保険 | × |

| 海外旅行保険 | 〇 |

| 評価 | 3 |

おすすめの理由

- Ponta提携のお店ならカード支払いで2%

- Ponta加盟の昭和シェルSSで年1回以上の利用があれば翌年年会費無料

シェル-Pontaクレジットカードの基本情報

| 申し込み条件 | 18歳以上(高校生を除く) |

|---|---|

| 発行までの期間 | 1~2週間 |

| 限度額 | 10〜100万円 |

| 海外旅行保険 | 最高2,000万円 |

| 付与されるポイント | Pontaポイント |

シェル-Pontaクレジットカードはこんな人におすすめ

- マイカーを使うことが多い人

- 家族カードやETCカードを年会費無料で使いたい人

- 「Pontaポイント」を貯めたい人

シェル-Pontaクレジットカードは、車を運転する機会が多く、シェルSS・出光SSで給油する人におすすめのクレジットカードです。

ガソリン・軽油の支払いを当該カードで行えば、2Lあたり4ポイント貯めることができます(150L/月まで)。

また、年会費は初年度無料で翌年度以降は1,375円(税込)が発生しますが、出光・シェルのSSで年1回以上給油すれば年会費は無料になります。

しかも、シェル-Pontaクレジットカードはガソリンカードでもあるため、ETCカードや家族カードの年会費が無料でさらにお得。

車を運転する機会が多く、Pontaポイントを効率よく貯めたい人にはおすすめのクレジットカードだと言えます。

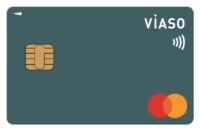

【三菱UFJカード VIASOカード】オートキャッシュバックが魅力のクレジットカード

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5% |

| 国際ブランド | mastercard |

| 電子マネー | quicpay |

| 家族カード | 〇 |

| ETCカード | 〇 |

| 国内旅行保険 | × |

| 海外旅行保険 | 〇 |

| 評価 | 3 |

おすすめの理由

- オートキャッシュバック機能でポイントは自動還元

- 携帯、ネット、ETC等の支払いでポイント2倍

三菱UFJカード VIASOカードの基本情報

| 申し込み条件 | 18歳以上(高校生を除く) |

|---|---|

| 発行までの期間 | 最短翌営業日発行 |

| 限度額 | 10~100万円 |

| 海外旅行保険 | 最高2,000万円 |

| 付与されるポイント | なし(自動でキャッシュバック) |

三菱UFJカード VIASOカードがおすすめの人

- ポイント管理が面倒な人

- 海外旅行が好きな人

三菱UFJカード VIASOカードは、オートキャッシュバック機能が特徴的なクレジットカードです。

オートキャッシュバック機能とは、カードの支払いで貯まったポイントが蓄積され、1000ポイント以上貯まると口座に自動でキャッシュバックされる仕組みです。

これなら、ポイントが失効してしまうリスクもないので、管理が面倒な人にとっても魅力ではないでしょうか。

また、通常は利用金額の0.5%がVISAOポイントとして貯まりますが、携帯料金やインターネット、ETCなどの利用料金の場合はポイントが2倍になるので、生活費の支払い用として利用するのもおすすめ。

最後に年会費無料にもかかわらず、三菱UFJカード VISAOカードは海外旅行保険の補償も充実しているクレジットカードだと言えます。

旅行代金の支払いをクレジットカード決済にするだけで最高2000万円の補償が付帯されるだけでなく、携行品損害も1旅行につき上限20万円で補償されるのでトラブルが多い海外旅行も安心です。

【ソラチカ一般カード(ANA To Me CARD PASMO JCB)】全日本空輸、東京地下鉄、JCBカードの3社が提携した多機能クレジットカード

| 年会費 | 2,200円(税込) |

|---|---|

| ポイント還元率 | 0.5% |

| 国際ブランド | jcb |

| 電子マネー | pasmo |

| 家族カード | 〇 |

| ETCカード | 〇 |

| 国内旅行保険 | 〇 |

| 海外旅行保険 | 〇 |

| 評価 | 3 |

ソラチカ一般カードの基本情報

| 申し込み条件 | 18歳以上(高校生を除く) |

|---|---|

| 発行までの期間 | 約1週間 |

| 限度額 | 公式の記載なし |

| 海外旅行保険 | 最高1,000万円 |

| 付与されるポイント | ・メトロポイント・クレジットカード会社ポイント・ANAマイル |

ソラチカ一般カードがおすすめの人

- 東京メトロが普段使いでANAの利用頻度も高い人

ソラチカ一般カードは、「To Me CARD PASMO」と「ANAカード」が一体化したクレジットカードです。

PASMOのオートチャージ機能やPASMO定期券が搭載可能なので、社会人や大学生の通勤・通学用にもおすすめ。

また、メトロポイント、ANAマイル、Oki Dokiポイントが貯まり、ポイントの相互交換も可能なので、東京メトロやANAをよく利用する人に最適です。

- メトロポイント100ポイント= ANA90マイル

- ANA10,000マイル = メトロポイント10,000ポイント

なお、「メトロポイントPlus」に申し込んだ「PASMO」を利用すれば、1乗車につきメトロポイントが平日5ポイント、土休日15ポイントが自動的付与されます。

クレジットカード選びのポイントとは?

ここまでおすすめのクレジットカードを10枚紹介してきました。

自分に最適なクレジットカードを選ぶためには、それぞれの機能や特徴を比較しながら、自分にあった1枚を選ぶことが重要です。

なお、自分にとって最適なクレジットカードの候補は「ライフスタイル」と「属性」の2つを基準で選ぶのがおすすめです。

ライフスタイル基準でおすすめのクレジットカードを選ぶ

ライフスタイルを基準にした場合、下記のパターンに該当する人はそれぞれおすすめのクレジットカードの候補は異なってきます。

- 普段使いでコンビニをよく利用する

- 旅行で飛行機をよく使う

- 車を運転する機会が多い

コンビニをよく利用する場合、対象店舗のポイント還元率がアップするクレジットカードを選べば、比較的高くポイントが貯まりやすくなります。

また飛行機をよく利用するならマイルを貯めやすいクレジットカードを選ぶ、車を運転する機会が多い人は給油のポイント還元率が高いクレジットカードを選ぶと良いでしょう。

属性基準でおすすめのクレジットカードを選ぶ

属性基準とした場合、性別や大学生、社会人のほか職種等でもクレジットカードを選ぶことが可能です。

- 性別

- 職業

- 社会的地位

性別を例に挙げると、女性にメリットの多いレディースカードを選ぶと魅力な特典が増えるでしょう。

また、大学生なら通学定期に利用できる交通系のクレジットカードや学生専用のクレジットカードを選ぶことで満足度が高まりやすくなります。

後で詳しく解説していますが、クレジットカードにはランクがあります。

社会的地位の高い職種などに就いている場合、それ相応のクレジットカードを持つというのも所有満足度を上げるための1つの考え方です。

ライフスタイル別おすすめのクレジットカードの選び方

一般的にカード会社は、特定のライフスタイルを対象にメリットがあるクレジットカードを用意しているケースがほとんど。

そこで、代表的なライフスタイルを厳選し、それぞれに合ったおすすめのクレジットカードを紹介していきます。

【系統別クレジットカードの比較表】

ライフスタイル別におすすめのクレジットカードを紹介する前に、まずはどんな系統別にクレジットカードがあるかを一覧でまとめてみました。

自分はどの系統のクレジットカードが合っているのか、各系統の長所・短所を比較しながら確認してみてください。

| 系統 | 長所 | 短所 |

|---|---|---|

| コンビニ・小売店系 | ・対象コンビニ ・小売店などの還元率が高い ・電子マネーと連動 |

・通常利用のポイント還元率が低め |

| ネット系 | ・系列ネットショップの還元率が高い ・通常利用のポイント還元率が高め |

・付帯サービスがやや劣る場合が多い |

| 通信系 | ・携帯料金の支払いにポイント充当可 ・携帯料金の支払いの還元率が高い(ゴールドカード) |

・携帯キャリアが異なればメリットは少ない |

| 交通系 | ・交通機関の還元率が高い ・乗車でポイント付与のカードもある |

・年会費無料が少ない |

| 航空系 | ・搭乗ボーナスマイルあり ・入会/継続ボーナスマイルあり |

・年会費無料が少ない |

| 消費者金融系 | ・年会費無料 ・利用限度額が高め |

・消費者金融のマイナスイメージがある |

| 銀行系 | ・信頼感/セキュリティ面の安心感がある ・銀行のポイントプログラムと連携 |

・通常利用のポイント還元率が低め |

| 信販系 | ・年会費無料 ・充実した付帯サービス |

・通常利用のポイント還元率が低め |

| ステータス系 | ・優越感を味わえる ・付帯サービスや特典が豪華 |

・年会費が高額 |

| 自動車系 | ・車関連の割引特典が充実 ・お気に入りメーカーのカードが作れる |

・年会費が生じるケースも |

| ガソリン系 | ・給油や灯油の割引特典が利用可 ・ロードサービスが利用可 |

・通常利用のポイント還元率が低め ・EVや週末ドライバーの恩恵は少ない |

「コンビニ・小売店系」のおすすめクレジットカード

特定のコンビニやスーパーで利用した場合、ポイント還元率が高かったり、割引デーに割引価格で商品を購入できるのがコンビニ・小売店系のクレジットカードの特徴です。

コンビニ・小売店系ではおすすめクレジットカードを3枚選んでみました。

| クレジットカード名 | 三井住友カード(NL) | イオンカードセレクト | エポスカード |

|---|---|---|---|

| 年会費 | 永年無料 | 無料 | 永年無料 |

| ポイント還元率 | 0.5%~5.0% | 0.5%~1.0% | 0.5% |

| 獲得ポイント | Vポイント | WAON POINT | エポスポイント |

| 旅行保険 | 海外:最高2000万円 | なし | 海外:最高500万円 |

| 国際ブランド | visa/master | visa/master/jcb | visa |

| 審査発行 | 最短5分 | 最短即日 | 最短即日 |

三井住友カード(NL)

三井住友カード(NL)は、セブンイレブン、ローソン、ファミリーマートの大手コンビニ3社や、マクドナルドでの利用が還元率最大10倍(5%)になるため、これらのお店を普段使いで利用している人におすすめのクレジットカードです。

ただし、通常利用だとポイント還元率が低いので、コンビニであまり買い物をしない人にとっては他のクレジットカードを候補にするべきでしょう。

また、カード自体には番号やセキュリティコード等が記載されないナンバーレスカードなので、店舗支払い時に情報が盗み見られる心配がありません。

ナンバーレスカードは情報が少なくシンプルなデザインなので、オシャレだと人気があります。

イオンカードセレクト

イオンカードセレクトは、イオン、ダイエー、マックスバリュなどの店舗が普段使いの人ならば、ポイントが効率よく貯まるクレジットカードです。

また、年間カードショッピング50万円以上など、一定の条件をクリアするとゴールドカードが年会費無料で発行され、空港内ラウンジを利用できるなどの豪華特典があります。

ゴールドカードは通常年会費が発生するため、お得にゴールドカードを所有したい人にぜひおすすめしたいクレジットカードです。

エポスカード

エポスカードは丸井とエポスカードが共同で発行するクレジットカードです。

国際ブランドはVISAだけですが、世界中に加盟店があるのでそこまで不自由に感じることはないでしょう。

また、「マルコとマルオの7日間」と呼ばれる期間中、マルイ(ネット通販含む)・モディ全店での買い物が10%オフになる特典のほか、対象店舗では優待価格で利用できるメリットもあります。

人気ゲームやアニメとコラボレーションしたデザインを多数用意しているので、好きなキャラクターのクレジットカードを作成できるので、人によっては所有満足度が上がるでしょう。

「ネット系」のおすすめクレジットカード

クレジットカードには、楽天市場やAmazonなどのネットショップをよく利用する方を優遇しているものがあります。ここではそのような特徴を持つ3枚のカードを紹介します。

| クレジットカード名 | 楽天カード | Amazon Mastercard | PayPayカード |

|---|---|---|---|

| 年会費 | 永年無料 | 永年無料 | 永年無料 |

| ポイント還元率 | 1.0% | 1.0%~ | 1.0% |

| 獲得ポイント | 楽天ポイント | Amazonポイント | PayPayポイント |

| 旅行保険 | 海外:最高2000万円 | なし | なし |

| 国際ブランド | visa/master/jcb/amex | master | visa/master/jcb |

| 審査発行 | 1週間~10日前後 | 不明 | 1週間~10日前後 |

楽天カード

楽天カードは楽天経済圏内での利用が多い人におすすめのクレジットカードです。

楽天市場での買い物を楽天カード支払いにすると、100円につき3ポイント貯まります。

楽天ポイントは楽天サービスだけでなく、楽天Edyや楽天ペイにチャージして使ったりできるので非常に便利。

ただし、公共料金(事業者による)や税金の支払いは還元率が0.2%になるので注意が必要です。

Amazon Mastercard/Amazon Prime Mastercard

Amazon Mastercardは、ネット通販大手のアマゾンのクレジットカードです。

プライム会員が申込む場合はAmazon Prime Mastercardとなります。

通常利用のポイント還元率が1.0%と高い上に、Amazonでの買い物は1.5%(プライム会員は2.0%)まで還元率は高くなります。

また、コンビニ大手3社(セブンイレブン、ファミリーマート、ローソン)でも1.5%と還元率が高いので、コンビニ利用者にもおすすめの1枚と言えるでしょう。

ただし、Amazonポイントの利用方法は限定的であるため、Amazonでよく買い物する人におすすめのクレジットカードだと言えます。

PayPayカード

PayPayカードはその名の通りPayPayを利用する人におすすめのクレジットカードです。

PayPayの支払い先をPayPayカードに設定すると、還元率が1.5%になり、200円以上の支払いを30回以上、そして総額10万円を達成すると最大還元率が2.0%まで上がります。

また、ヤフーショッピング・LOHACOで3%のPayPayポイントが得られるため、楽天やAmazonではなく、Yahoo!で買い物する人におすすめのクレジットカードです。

「通信系」のおすすめクレジットカード

ドコモやauの携帯電話を契約している人は通信系のクレジットカードも候補に入ります。

なお、携帯電話の利用頻度が多い人は、年会費を負担してでもゴールドカードのほうがおすすめになることが多いので、ここではゴールドカードで紹介していきます。

| クレジットカード名 | dカードGOLD | au PAYカードゴールド |

|---|---|---|

| 年会費 | 11,000円(税込) | 11,000円(税込) |

| ポイント還元率 | 1.0%~ | 1.0%~ |

| 獲得ポイント | dポイント | Pontaポイント |

| 旅行保険 | 国内:最高5000万円 海外:最高1億円 | 国内:最高5000万円 海外:最高5000万円 |

| 国際ブランド | visa/master | visa/master |

| 審査発行 | 1週間~3週間前後 | 1週間~2週間前後 |

dカードGOLD

dカードGOLDは、ドコモカードのゴールドカードで豪華な特典が利用できるため、年会費11,000円(税込)が発生してしまいます。

しかし、ドコモの携帯電話料金とドコモ光の利用料金の10%が還元されるため、月額利用料金が高い人は年会費以上のメリットを得ることが可能です。

また、「dカード GOLD年間ご利用額特典」では年間の利用累計額に応じて最大22,000円分の特典をプレゼント。

100万円以上のお買い物で11,000円の年会費相当の特典を受け取ることが可能です。

さらに、ケータイ補償も3年最大10万円まで強化され、旅行保険も歳以上も対象になり補償額も最高1億円に設定されています。

ドコモの携帯電話やドコモ光を契約している方、または、カード支払いが年間100万円を超えるドコモユーザーにはおすすめのクレジットカードと言えるでしょう。

au PAYゴールドカード

au PAYゴールドカードは、dカードGOLDと同じくau携帯電話の利用料金が最大10%還元されます。

また、au PAY残高チャージを当カードで行うことで、Pontaポイントが最大1.5%還元。

さらに、auでんき・都市ガスfor auの利用額最大3%還元に加え、au PAYマーケットで買い物は最大9%還元と特典が豊富。

年会費は11,000円(税込)かかりますが、auユーザーならポイント還元だけで年会費以上のメリットが期待できます。

「交通系」のおすすめクレジットカード

首都圏では鉄道利用者が多く、SuicaやPASMOが使える交通系クレジットカードもおすすめです。

SuicaやPASMOは、電車だけでなく、電子マネーとしても広く普及しているので、普段使いにも便利。

ここでは、2種類の交通系クレジットカードを比較解説していきます。

| クレジットカード名 | 「ビュー・スイカ」カード | TO ME CARD Prime PASMO |

|---|---|---|

| 年会費 | 524円(税込) | 2,200円(税込) |

| ポイント還元率 | 0.5% | 0.5%~1.0% |

| 獲得ポイント | JRE POINT | メトロポイント、カード会社ポイント |

| 旅行保険 | 国内:最高1000万円 海外:最高500万円 | 海外:最高2000万円※ |

| 国際ブランド | visa/master/jcb | visa/master/jcb |

| 審査発行 | 最短1週間(ネット申し込み) | 4週間前後 |

※JCBは旅行保険なし

「ビュー・スイカ」カード

「ビュー・スイカ」カードは、JR東日本グループのSuica付きクレジットカードです。

年会費524円(税込)の支払いが生じますが、月3,000円以上のチャージまたは年11,000円以上の定期券を購入する人はそれ以上のポイントが獲得できます。

ちなみにSuicaにチャージする際の還元率は1.5%、モバイルSuicaで定期券・グリーン券購入の際は合計5%の還元率となっています。

貯まったポイントはSuicaに交換可能なので、JR東日本を定期的に利用する人や、Suicaをよく使う人におすすめです。

To Me CARD Prime PASMO

To Me CARD Prime PASMOは東京メトロのPASMO一体型のクレジットカードです。

PASMOへのオートチャージができるうえ、定期券購入で還元率はダブルポイントで合計1.0%になります。

また、To Me CARD Prime PASMOは乗車ポイントを獲得出るのが特徴。

1乗車につき平日10ポイント、土休日20ポイント獲得できるので、東京メトロを普段使いしている人におすすめです。

年会費が2,200円(税込)と割高ですが、年間50万円以上の利用で翌年の年会費が無料になるため、東京メトロ利用者や普段使いで当カードを利用する人なら候補の1枚となり得るでしょう。

「航空系」のおすすめクレジットカード

旅行が好きで飛行機に乗る機会が多い人におすすめなのが、マイルが貯まりやすい航空系のクレジットカードです。

国内の大手航空会社と言えばANAおよびJALですが、どのようなクレジットカードを取扱っているのかを確認してみましょう。

| クレジットカード名 | ANA JCB一般カード | JALカードVisa(普通) |

|---|---|---|

| 年会費 | 2,200円(税込) | 2,200円(税込) |

| ポイント還元率 | 1.0% | 0.5% |

| 獲得ポイント | Oki Dokiポイント、ANAマイル | JALマイル |

| 旅行保険 | 国内:最高1000万円 海外:最高1000万円 | 国内:最高1000万円 海外:最高1000万円 |

| 国際ブランド | jcb | visa |

| 審査発行 | 約2~3週間 | 約2~3週間 |

ANA JCB一般カード

ANA JCB一般カードは、JCBとの提携で発行しているANAのクレジットカードです。

入会時・継続時にボーナスマイル(1000マイル)が獲得でき、搭乗時はフライトマイルと搭乗ボーナスマイル(10%)がもらえるのでANAマイルを貯めたい人におすすめ。

また、ショッピング利用分についてはJCBの「Oki Dokiポイント」が付与されますが、マイルに移行する際は手数料が発生します。

移行レートが高い10マイルコースの場合は年間5500円(税込)の手数料がかかるので、年会費と移行手数料を上回るメリットが得られるかがポイントです。

JALカード Visa(普通)

JALカード Visa(普通)は、JALのクレジットカードをまずは利用してみたい初心者向けの1枚です。

入会後の初回搭乗時や毎年の初回搭乗時にボーナスマイルが1000マイルもらえたり、搭乗ごとのボーナスマイル(10%)がもらえたりと、効率よくJALマイルを貯めることができます。

ただし、ANA JCB一般カードと比較した場合、入会時や毎年のボーナスマイルの付与条件は「搭乗」が必要な点に注意が必要です。

いっぽう、JALの場合はショッピング利用分もマイル還元なので、マイルへの移行の手間や手数料の負担などがありません。

ショッピングの還元率は0.5%と低めですが、「ショッピングマイル・プレミアム」(年会費税込4,950円)に入会すると2倍の1.0%になります。

年会費が高くなるので、JALに登場する機会が多い方向けのクレジットカードと言えるでしょう。

「消費者金融系」のおすすめクレジットカード

最短即日融資やカードローンなどで有名な消費者金融会社ですが、クレジットカードも発行しています。

消費者金融系のクレジットカードには発行までのスピードだったり、カードローン機能が付いていたりする点が特徴的です。

急にクレジットカードが必要だったり、カードローンにも興味がある方は確認してみてください。

| クレジットカード名 | ACマスターカード | Tカード プラス(SMBCモビットnext) |

|---|---|---|

| 年会費 | 永年無料 | 永年無料 |

| ポイント還元率 | ー | 0.5% |

| 獲得ポイント | ー | Tポイント |

| 旅行保険 | なし | なし |

| 国際ブランド | master | master |

| 審査発行 | 最短即日 | 最短4営業日 |

ACマスターカード

ACマスターカードは、消費者金融大手のアコムが発行するクレジットカードです。

専用の自動契約機(むじんくん)またはアプリ上のバーチャルカードにより即日発行が可能です。

また、通常カードの場合は利用限度額100万円が多い中、消費者金融系のクレジットカードだけあって利用限度額が300万円と高額なのが特徴。

また、ポイント還元ではなく、毎月の利用額に応じて0.25%分がキャッシュバックされる仕組みなので、ポイント管理の手間がありません。

ただし、還元率は0.25%と低いので、ポイント還元率が高いクレジットカードのほうが得られるメリットは大きいです。

Tカード プラス(SMBCモビットnext)

Tカード プラス(SMBCモビットnext)は、クレジット・カードローン・Tカードの3つの機能が1枚に集約されたクレジットカードです。

特徴的なのは、普段使いだけでなく、カードローンの返済にもTポイントが付与されることです。

また、限度額800万円の高額なカードローンが付いてくるため、借入も検討している方におすすめです。

ただしカードローンの申し込みも必須になるため、不要な人にとってはおすすめのクレジットカードは他にもたくさんあります。

「銀行系」のおすすめクレジットカード

銀行系クレジットカードは、地銀やメガバンクなどが発行しているカードです。

利用するメリットとしては、セキュリティの高さや、ATM時間外手数料が無料などの銀行サービスの利便性向上があげられます。

ここでは、銀行系のおすすめクレジットカードを4枚紹介していきます。

| クレジットカード名 | 三井住友カード | 三菱UFJカード | みずほマイレージクラブカード | りそなクレジットカード〈クラブポイントプラス〉JCB |

|---|---|---|---|---|

| 年会費 | 永年無料 | 1,375円(税込) | 永年無料 | 1,100円(税込) |

| ポイント還元率 | 0.5% | 0.4% | 1.0% | 0.5% |

| 獲得ポイント | vポイント | グローバルポイント | オリコポイント | クラブポイント |

| 旅行保険 | 海外:最高2000万円 | 海外:最高2000万円 | なし | 国内:最高3000万円、海外:最高3000万円 |

| 国際ブランド | visa/master | visa/master/jcb/americanexpress | visa/master | jcb |

| 審査発行 | 最短30秒 | 最短翌営業日 | 約3週間 | 最短30分 |

三井住友カード(NL)

「三井住友カードNL」はSMBCグループの三井住友カードがリニューアルしたベーシックなクレジットカードです。

カード番号等が印字されないナンバーレスを採用し、必要なカード情報はVpassアプリに集約しているのが特徴です。

これなら店頭で支払いの際に、カード情報を盗まれる心配がありません。

また、最短30秒の申し込みでアプリ内にカード情報が登録されるので、カードの到着を待たずに利用できます。

さらに、三井住友カードは、セブンイレブンやマクドナルドなどの対象店舗での支払いで最大7%のポイントが還元されるので、対象店舗をよく利用する人におすすめのクレジットカードです。

三菱UFJカード

三菱UFJカードは、三菱UFJニコスが発行するクレジットカードです。

銀行系ならではの充実した不正利用防止対策や万が一の補償体制などを魅力に感じて利用している人も多いです。

カード情報は裏面に集約させることで、シンプルで洗練されたデザインを実現するだけでなく、表面から盗み見等のリスクを軽減させています。

また、初年度の年会費無料なうえ、年1回の利用があれば翌年度も無料になるため、実質無料のクレジットカードといえます。

さらに、貯まったグローバルポイントは他のポイントへの交換だけでなくキャッシュバックでも受けられるのが魅力。ポイント交換先がなくても安心です。

ただし、三菱UFJカードの場合、ショッピング利用1000円につき1ポイントが付与されますが、キャッシュバックの場合は交換レートは還元率0.4%と低め。

キャッシュバックにこだわらない人は還元率の高い他のクレジットカードも検討してみることをおすすめします。

みずほマイレージクラブカード/THE POINT

みずほマイレージクラブカード/THE POINTは、オリコポイントが貯められるクレジットカードです。

年会費無料なうえ、通常利用のポイント還元率が1%なのが魅力。

また、条件を満たせばATM時間外手数料などみずほマイレージクラブの特典が利用可能です。

さらに、キャッシュカード一体型も選択できるので、キャッシュカードとクレジットカードの2枚持ちが不要になります。

ただし、クレジットカードの引き落し口座はみずほ銀行しか選べない点は注意が必要です。

みずほ銀行の普通預金口座を持っていない人は、新たに口座を開設しなければなりません。

りそなクレジットカード〈クラブポイントプラス〉JCB

りそなクレジットカード〈クラブポイントプラス〉JCBは、りそな銀行を利用している人におすすめのクレジットカードです。

りそな銀行・埼玉りそな銀行・関西みらい銀行の人は、1000円ごとに5%のクラブポイントが貯まり、年間利用額に応じて1000~3000ポイントが付与されます。

また、他の通常カードと比較して旅行保険の補償が充実しており、国内・海外ともに最高3000万円で設定されています(条件あり)。

ただし、クラブポイントは他社ポイントに交換可能ですが、還元率はそこまで高くはありません。

あくまで、りそな銀行・埼玉りそな銀行・関西みらい銀行のいずれかに口座を持っている人向けのクレジットカードだと言えるでしょう。

「信販系」のおすすめクレジットカード

依然は信販系のクレジットカードはたくさんありましたが、近年は銀行系に吸収されたり、他社と提携しているケースが増えています。

信販系のクレジットカードは、ポイントが無期限など特徴的なシステムを採用しているカードが人気です。

おすすめの信販系クレジットカードを3枚厳選したので、参考になれば幸いです。

| クレジットカード名 | セゾンインターナショナル | セディナカード | JCB CARD W |

|---|---|---|---|

| 年会費 | 永年無料 | 無料 | 無料 |

| ポイント還元率 | 0.5% | 0.5% | 1.0% |

| 獲得ポイント | 永久不滅ポイント | わくわくポイント | Oki Dokiポイント |

| 旅行保険 | なし | なし | 海外:最高2000万円 |

| 国際ブランド | visa/master/jcb | visa/master/jcb | jcb |

| 審査発行 | 最短即日 | 約2週間~3週間 | 最短5分 |

セゾンカードインターナショナル

セゾンカードインターナショナルはクレディセゾンが発行するクレジットカードです。

デジタルカードなら最短5分で発行可能なうえ、アプリから利用停止もできるので、身に覚えのない支払があっても安心です。

また、国内で初めてナンバーレスのプラスチックカードを採用。

カード情報が印字されていないので、不正利用・スキミングのリスクが軽減可能です。

また、獲得できる永久不滅ポイントは利用期限がないので、自分のペースでポイントが貯められます。

さらに、西友・LIVIN・SUNNYで実施される「セゾンカード感謝デー」で利用すると5%オフになるので、これらのお店をよく利用する方にはおすすめの1枚と言えるでしょう。

いっぽう、セゾンカードのポイント還元率は高くはありません。セキュリティ対策が強化されたクレジットカードを使いたい方や、対象店舗での買い物が多い方、そして各種付帯サービスに魅力を感じる方が候補になり得るかもしれません。

セディナカード

セディナカードは、SMBCファイナンスサービスが発行するクレジットカードです。

全国のセブンイレブンでの利用分がポイントが3倍になるだけでなく、ETC・海外利用もポイント1.5倍になるのが特徴です。

また、年間のカード請求金額によって翌年度のポイント倍率が最大1.3倍まで上がりますが、1.3倍になるには年間200万円以上の利用が必要になるのがネックと言えるでしょう。

三井住友銀行の「SMBCポイントパック」契約口座を引き落とし口座として利用すると、キャッシュカードのATM手数料が無料になるのは魅力です。

JCB CARD W

JCB CARD Wは18歳から39歳限定で申し込み可能なJCBのクレジットカードです。

JCBの一般カードと比較した場合、通常利用が2倍の1.0%に設定されている還元率の高さが魅力。

さらにパートナー店での利用はポイントが最大21倍まで上がります。

ナンバーレスカードも選択可能なので、最短5分でカード番号が発行され、カード自体には番号が印字されていないのでセキュリティ面でも安心です。

唯一の欠点と言えば、40歳以上は申し込みができないことでしょう。

還元率が高いクレジットカードなので、20代・30代は候補に入れて検討することをおすすめします。

「ステータス系」のおすすめクレジットカード

社会的地位の高い人にピッタリなクレジットカードが、ゴールドやプラチナといったステータス系のカード。

ステータス系のクレジットカードはたくさんありますが、今回はおすすめの3枚をピックアップしてみました。

| クレジットカード名 | ラグジュアリーカード(チタン) | 三井住友カード プラチナ | アメリカン・エキスプレス・プラチナ・カード |

|---|---|---|---|

| 年会費 | 55,000円(税込) | 55,000円(税込) | 165,000円(税込) |

| ポイント還元率 | 1.0% | 0.5% | 1.0% |

| 獲得ポイント | 名称なし | Vポイント | リワードポイント |

| 旅行保険 | なし | なし | 海外:最高2000万円 |

| 国際ブランド | master | visa/master | americanexpress |

| 審査発行 | 非公表 | 最短3営業日 | 1~3週間程度 |

ラグジュアリーカードMastercard Titanium Card

ラグジュアリーカードMastercard Titanium Cardは、インビテーションなしで申し込みができるマスターカード最上級ランクの「ワールドエリートMastercard」のクレジットカードです。

年会費は55,000円(税込)と高額ですが、24時間365日利用できるコンシェルジュサービスや豊富な付帯サービスが用意されているのが特徴です。

また、カードはブラッシュド加工された金属製のチタンカードを採用しており、プラスチックカードとは一線を画す高級感を実現。

通常利用分のポイント還元率も1.0%と悪くなく、国内外の空港ラウンジの利用から、最高1億2千万円の海外旅行傷害保険が自動付帯されているので、海外渡航が多い人にもおすすめのクレジットカードと言えるでしょう。

ただし、付帯サービスやコンシェルジュサービスを利用しない人にとってはコスパは十分とは言えないかもしれません。

三井住友カード プラチナ

三井住友カード プラチナは原則として満30歳以上かつ安定・継続収入のある方限定のクレジットカードです。

対象店舗でスマホの「Visaタッチ決済・Mastercard(R)コンタクトレス」で支払いを行った場合、ポイント還元率が最大7%になります。

また、6ヶ月間のカード支払い合計金額50万円以上の方には、最高3万円までのVJAギフトカードを年2回プレゼント。

さらに、世界130ヵ国以上の空港ラウンジを利用できるプライオリティ・パスが年会費無料で登録可能なので、海外渡航が多い人におすすめです。

ただし、入会資格が原則30歳以上とあるので、20代の方の入会ハードルは厳しいことが予想されます。

プラチナ・カード(アメリカンエキスプレス)

プラチナ・カード(アメリカンエキスプレス)は、クレジットカードの中でもハイステータスとして有名なアメックスのプラチナカードです。

年会費は165,000円(税込)と高額ですが、それに見合ったステータス性と付帯サービスが得られます。

カードはスタイリッシュなメタル製で、プラチナ専用デスクが航空券の手配やレストランの予約をしてくれます。

また、世界130ヵ国以上の空港ラウンジが利用できるプライオリティ・パスも無料発行してくれるので、旅行好き・外食好きにおすすめの1枚と言えます。

いっぽうで、年会費は他のプラチナ相当のクレジットカードと比較すると高めですが、人気があるのはそれ以上の所有満足度が得られるからでしょう。

「自動車系」のおすすめクレジットカード

車が好きなら、自動車メーカーがオーナー向けに発行しているクレジットカードを検討してみてはいかがでしょうか。

自動車メーカーのクレジットカードの場合、整備費用や部品の購入費用の割引、ガソリン代の割引、関連施設の入場料割引など、カーオーナーにとって魅力的なサービスや特典が用意されています。

マイカーにこだわりのある方や、特定の自動車メーカーが好きな人におすすめです。

「ガソリン系」のおすすめクレジットカード

マイカー通勤の人や地方で車が必須の人におすすめなのがガソリン系のクレジットカードです。

割引価格で給油できることから「ガソリンカード」と呼ばれることも。

昨今はガソリン価格が高騰しているため、車必須の人ならガソリン系のクレジットカードも候補に入れて検討してみてください。

| クレジットカード名 | apollostation card | ENEOSカード S |

|---|---|---|

| 年会費 | 無料 | 1,375円(税込) |

| ポイント還元率 | 0.5% | 0.6% |

| 獲得ポイント | プラスポイント | 名称なし |

| 旅行保険 | なし | なし |

| 国際ブランド | visa/master/jcb/americanexpress | visa/master/jcb |

| 審査発行 | 最短3営業日 | 1~2週間程度 |

apollostation card

apollostation cardは出光クレジットが発行するクレジットカードです。

全国6,400ヶ所の出光興産系SSでガソリン・軽油の給油や灯油が割引価格で利用できます。

割引価格はガソリン・軽油が2円/L引きで、灯油が1円/L引きとなっています。

また、ウェブ明細利用なら毎年4月・5月の期間限定ですが、出光興産系SSのガソリン・軽油代が1Lにつき3円まで値引き。

さらに、年会費550円の「ねびきプラスサービス」に申し込み、月のショッピング利用30,000円以上を達成すれば、ガソリン・軽油代の値引き単価が1円/Lまで増えていき、最大10円/L引きまで下げることが可能です。

出光興産系のSSで給油する機会が多い人は候補に入れておきたいクレジットカードと言えます。

ENEOSカード S

ENEOSカード Sは、エネオスが発行するクレジットカードです。

いつでもガソリン・軽油が2円/L引き、灯油は1円/Lの割引価格で利用できます。

また、出光興産系のクレジットカードでは、ロードサービスが有料でしたが、ENEOSカード Sはなんと無料付帯。

年会費も初回無料で翌年度から1,375円(税込)発生しますが、年1回でもカードを利用すれば翌年度の年会費は無料になるのでハードルは高くありません。

ただし、ENEOSカード Sの場合、利用金額に応じて値引単価が上がることはないので、その点はデメリットと言えるでしょう。

属性や職業別おすすめカードの選び方

以上、ライフスタイル別におすすめのクレジットカードを紹介してきました。

次からは属性別におすすめのクレジットカードを確認していきましょう。

ライフスタイル別でおすすめのクレジットカードが見つからなかった人は、ぜひ参考にしてみてください。

大学生・専門学校生は学生向けクレジットカードがおすすめ

大学生や専門学校生の場合、メインは学業のためクレジットカードの審査に通るか不安に思う人もいるかもしれません。

そんな時におすすめなのが学生専用のクレジットカードです。

審査に通りやすく、独自の特典が用意されているカードもあるので、ぜひ参考にしてみてください。

ここでは、2枚の学生専用クレジットカードを紹介していきます。

| クレジットカード名 | 学生専用ライフカード | ANA JCBカード(学生) |

|---|---|---|

| 年会費 | 無料 | 無料 |

| ポイント還元率 | 0.3%~0.5% | 1.0% |

| 獲得ポイント | サンクスポイント | ANAマイル、各種ブランドのポイント |

| 旅行保険 | 海外:最高2000万円 | 国内:最高1000万円、海外:最高1000万円 |

| 国際ブランド | visa/master/jcb/americanexpress | visa/master/jcb |

| 審査発行 | 最短3営業日 | 最短3営業日 |

※VISAまたはMastercardを選んだ場合

学生専用ライフカード

学生専用ライフカードは、高校生以外の満18歳以上25歳以下の学生が対象のクレジットカードです。

海外旅行好きの学生におすすめのクレジットカードで、海外利用分は3%のキャッシュバックがあるほか、在学期間中は海外旅行傷害保険が自動付帯されています。

また、誕生日月はポイント3倍や入会初年度ポイント1.5倍などの特典もあります。

大学・専門学校等を卒業後も年会費無料で継続利用が可能ですが、利用限度額が30万円しかありません。

社会人の普段使いには心もとない限度額なので、卒業後は一般カードに切り替えることをおすすめします。

ANAカード(学生用)

ANAカード(学生用)は、ANAマイルを貯めたい学生向けのクレジットカードです。

入会時・継続時に毎年1000マイルがプレゼントされるほか、フライト時のマイルは10%のボーナス加算。

また、「スマートU25」利用時のマイル数は2倍になるので、ANAを利用して帰省や旅行に行く機会が多い学生におすすめです。

卒業後は自動的に学生カードから一般カードへの切り替えとなり、2000マイルがプレゼントされますが、今後は年会費2,200円(税込)が発生してしまう点をデメリットに感じるかもしれません。

レディースカードなら女性にうれしい特典が豊富

クレジットカードには、女性専用のレディースカードを発行している会社も多くあります。

女性にとって嬉しい特典が付いてくるので、女性の方なら一度は検討してみる価値ありです。

ここでは、3枚のおすすめレディースカードを紹介していきます。

| クレジットカード名 | JCB CARD W plus L | 楽天PINKカード | セゾンローズゴールド・アメリカン・エキスプレス・カード |

|---|---|---|---|

| 年会費 | 無料 | 無料 | 月額980円(税込) |

| ポイント還元率 | 1.0% | 1.0% | 0.5% |

| 獲得ポイント | Oki Dokiポイント | 楽天ポイント | リワードポイント |

| 旅行保険 | 海外:最高2000万円 | 海外:最高2000万円 | なし |

| 国際ブランド | jcb | visa/master/jcb/americanexpress | americanexpress |

| 審査発行 | 最短5分 | 2週間程度 | 最短5営業日 |

| 公式サイト | 公式サイトから申し込む | 公式サイトから申し込む | 公式サイトから申し込む |

JCB CARD W plus L

JCB CARD W plus Lは、JCB CARD Wの女性専用クレジットカードです。

還元率の高さは JCB CARD Wと同様に通常より2倍の1.0%で、パートナー店での支払いなら最大21倍。

また、ナンバーレスカードだからセキュリティ面で安心なだけでなく、最短5分発行ですぐにネットショッピングなどに利用できます。

女性向けのサービスには、ギフトカードが当たる「LINDAの日」をはじめとした優待企画やプレゼント企画が多数用意されています。

さらに、通常疾病に加え、女性特有の疾病を保障してくれる女性保険も月額290円の保険料で加入できる商品も提供。

40歳以上の方は申し込み不可ですが、39歳以下の女性には魅力的なクレジットカードではないでしょうか。

楽天PINKカード

楽天PINKカードは、楽天カードの女性専用クレジットカードです。

基本的な機能や特典は通常の楽天カードと同じですが、楽天PINKカード限定で女性向けのカスタマイズ特典が用意されています。

「楽天グループ優待サービス」「ライフスタイル応援サービス」「女性のための保険プラン」の中から、自分が利用したいものを自由に選択可能です。

月額料金330円~550円の費用負担が発生しますが、楽天グループのサービスや女性保険に興味がある方には魅力的なプランだと思います。

また、カードは、ピンクを基調とした4種類のデザインから選択可能で、ディズニーキャラクターのカードも用意されています。ただし、ディズニーのデザインは国際ブランドはJCBしか選択できないので注意が必要です。

セゾンローズゴールド・アメリカン・エキスプレス・カード

セゾンローズゴールド・アメリカン・エキスプレス・カードは、月額980円でアメックスが持てる女性向けのクレジットカードです。

会費は一般カードと大きな差はありませんが、こちらは月に1度スターバックスのドリンクチケット(500円分)がもらえるのが魅力。

また、10,000円以上の利用ごとにスタンプがもらえ、6個貯まるごとにプレゼントがもらえるのが特徴です。

他にも、継続利用特典として一流ホテルお食事券がプレゼントされるなどの特典もあります。

ちなみにセゾンローズゴールド・アメリカン・エキスプレス・カードは、女性向けの特典が用意されていますが、男性でも申し込み可能です。

経営者や個人事業主は法人カードでビジネスの効率化を実現

事業にかかる経費などを支払うクレジットカードのことを法人カードと言います。

法人カードで支払いを行うことで、経費精算の効率化やキャッシュフローの改善効果が期待できます。

また、法人カードでもポイントが貯まるので、付帯サービスとあわせて上手く活用すれば経費削減につなげることも可能です。

ここでは、法人カードとして検討したい3枚のおすすめクレジットカードを紹介していきます。

| クレジットカード名 | 三井住友ビジネスカード for Owners クラシック(一般)カード | アメリカン・エキスプレス・ビジネス・ゴールド・カード | セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード |

|---|---|---|---|

| 年会費 | 1,375円(税込) | 36,300円(税込) | 22,000円(税込) |

| ポイント還元率 | 0.5% | 0.3% | 0.5% |

| 獲得ポイント | Vポイント | リワードポイント | リワードポイント |

| 旅行保険 | 海外:最高2000万円 | 国内:最高5000万円、海外:最高1億円 | 国内:最高5000万円、海外:最高1億円 |

| 国際ブランド | visa/master | americanexpress | americanexpress |

| 審査発行 | 最短3営業日 | 3週間程度 | 最短3~7営業日 |

三井住友ビジネスカード for Owners クラシック

三井住友ビジネスカード for Owners クラシックは、個人事業主や法人代表者を対象とした三井住友カードの法人カードです。

申し込みの審査で登記簿謄本や決算書が不要なので、会社設立して間もない経営者におすすめです。

また、「ビジネスサポート」により、レンタカーや輸送、事務所移転など経営に必要な各種サービスを割引価格で利用できるので、経費削減が期待できます。

さらに、月額352円/名から全国約90万店舗で優待サービスがうけられる福利厚生サービス「ベネフィット・ステーション」も利用可能。

ただし、三井住友ビジネスカード for Owners クラシックの注意点は利用限度額が150万円しかないことです。

個人事業主や小規模法人であれば十分かもしれませんが、法人カードとしては心許ないかもしれません。

アメリカン・エキスプレス・ビジネス・ゴールド・カード

アメリカン・エキスプレス・ビジネス・ゴールド・カードは、個人事業主や中小企業の法人代表者におすすめの法人カードです。

メタル製のスタイリッシュな法人カードを所有できます。

また、他のクレジットカードと比較して、アメックスのビジネスゴールドカードには一律の利用限度額が設けられていません。

設備投資等で高額利用が必要な場合も、電話相談により承認を得られる可能性があるので、お金を理由にビジネスチャンスを逃さないで済むのは経営者にとって非常に魅力でしょう。

また、国内外の空港ラウンジが本人と同伴者1名まで無料で利用できるほか、海外出張の出発・帰国時の送迎サービスなど出張向けサポートも充実しています。

いっぽう、デメリットほどではありませんが、追加カードの年会費が13,200円発生してしまうので、役員用など複数枚発行する場合はコストがかかってしまいます。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードはクレディセゾンが発行するアメックスの法人カードです。

アメックスのプラチナカードは年会費143,000円(税込)と高額ですが、当該カードは年会費22,000円という安さ。

しかも、年間200万円以上のショッピング利用があれば翌年度の会費は半額になります。

追加カードも年会費3,300円なので、積極的に複数枚で利用できますね。

他にも専用コンシェルジュやプライオリティ・パスの無料などプラチナならではのサービスがあり、コスパの良い法人カードと言えます。

また、登記簿謄本なしで審査も可能なので、設立当初だけどステータスのある法人カードを利用したい経営者は積極的に申し込みをしてみることをおすすめします。

いっぽう、付帯サービスやステータスなど必要ないと考えている経営者は年会費がもっと安い他の法人カードを選ぶと良いでしょう。

無職(専業主婦、主夫)のクレジットカードの選び方

学生で無職の方や専業主婦(主夫)の方は、安定した収入がないので、クレジットカードの申し込みができないと思っていませんか?

結論から言うと、学生や専業主婦(主夫)でも、両親や配偶者に継続安定収入がある場合は申し込みが可能です。

専業主婦(主夫)の方は、普段使いに利用すると思うので、自分がよく利用するお店のクレジットカーをおすすめします。

ここでは対象となるお店を利用するとお得なクレジットカードを2枚を紹介していきます。

| クレジットカード名 | セブンカード・プラス | エムアイカード(MICARD) |

|---|---|---|

| 年会費 | 永年無料 | 550円(税込) |

| ポイント還元率 | 0.5% | 0.5% |

| 獲得ポイント | nanacoポイント | エムアイポイント |

| 旅行保険 | なし | なし |

| 国際ブランド | visa/jcb | visa |

| 審査発行 | 最短1週間 | 最短即日 |

セブンカード・プラス

セブンカード・プラスは、イトーヨーカドーなどセブン&アイグループのお店をよく利用する方におすすめしたいクレジットカードです。

セブン-イレブン、デニーズ、イトーヨーカドーなど対象店舗での利用ならポイント還元率が2倍の1%。

また、イトーヨーカドーではハッピーデー(8日、18日、28日)にほぼ全品5%オフに加え、対象商品の購入でボーナスポイントも貯まります。

他にも、nanacoへのチャージでもポイントが貯まるので、スマホ等でnanacoを利用している人にもおすすめ。

いっぽう、通常利用の還元率は0.5%と低いので、セブン&アイグループの対象店舗でよく買い物する人向けのクレジットカードです。

MICARD(エムアイカード)

MICARDは三越伊勢丹グループの百貨店を普段使いに利用している方にとってメリットの多いクレジットカードです。

三越伊勢丹グループ百貨店での買い物や海外利用はポイント還元率1%で、ポイントアップのお店で買い物すれば最大3.0%のポイントが貯められます。

また、エムアイポイントワールド経由で買ネットショッピングを利用すると還元率5%になることも。

貯まったポイントは三越伊勢丹グループのお店や航空マイルやwaonポイントに交換することも可能です。

外国人専用クレジットカードなら母国語でサポート

ボーダーレスの時代により、多くの外国人の方が日本で生活していることから、外国人専用のクレジットカードも誕生しています。

外国人専用のクレジットカードなら母国語で申し込みのサポートや各種相談が利用できるのが魅力。

外国人の方が日本でクレジットカードを作る場合、母国語でサポートが受けられるカードを候補に入れて探してみると良いでしょう。

| クレジットカード名 | GTNエポスカード |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5% |

| 獲得ポイント | エポスポイント |

| 旅行保険 | 要確認 |

| 国際ブランド | visa |

| 審査発行 | 1週間~10日程度 |

| 公式サイト | 公式サイトから申し込む |

GTNエポスカード

GTNエポスカードは、在留外国人の日本生活をサポートするGTN(株式会社グローバルトラストネットワークス)とエポスカードが共同で提供するクレジットカードです。

GTNサービスを利用中かつ在留期限が2カ月以上ある方が対象で、申し込み画面は英語以外にも、簡体字、繁体字、ベトナム語などの多言語対応を行っています。

年会費無料で日本人向けのエポスカードと同様のサービスが受けられるので、GTNサービス利用が必須ですが、クレジットカードを作成したい外国人は候補に入れてみることをおすすめします。

クレジットカードと他のカードの違いは何?

クレジットカードと似たような機能を持つカードとして、デビットカードやプリペイドカードがあります。

それぞれの大きな違いは支払い(引き落し)のタイミングです。

3枚のカードは混同しがちなので、この機会にそれぞれの違いを理解しておきましょう。

【クレジットカード】月1回の決済日にまとめて支払い

クレジットカードとは、その名の通り「クレジット(=信用)機能」が付いたカードのことです。

つまり、支払の際に代金をカード会社が一時的に立て替えて、後日カード会社から請求されるという流れです。カード利用代金の支払日までの間、そのお金を借りているのと同じような意味合いとなります。

クレジットカードの支払方法については以下のような種類が用意され、カードの利用代金は翌月以降の指定日にまとめて支払うことになります。

なお、分割払いやリボ払いには一定の手数料(年率12~18%程度)がかかります。

- 1回払い、2回払い、ボーナス1回払い、ボーナス2回払い

- 分割払い(3回~60回程度)

- リボ払い(毎月の返済額を一定にできる)

また、クレジットカードにはキャッシング枠が付帯されることも多いです。

キャッシングとは現金を借りることであり、使い道は自由で、限度額の範囲内なら何度でも審査なしで借りられるというメリットがあります。

【デビットカード】支払いと同時に口座引き落とし

デビットカードとは、支払いと同時に設定した銀行口座から代金が引き落とされます。

デビットカードには、「J-Debit」と「ブランドデビットカード」の2種類あります。

J-Debit

J-Debitは、銀行など金融機関のキャッシュカードをそののままデビットカードとして利用できます。

J-Debit対応のキャッシュカードは増加傾向で、加盟店で使うことが可能です。

ブランドデビットカード

ブランドデビットカードは、VISAやMastercard、JCBといった国際ブランドが付いたデビットカードのことです。

券面にはクレジットカードと同様に番号や有効期限が印字されています。

ブランドデビットの場合、国際ブランドの加盟店であれば基本どこでも利用できるため、使い勝手が良いのが特徴。

海外ATMで現地通貨の引き出しも可能です。

プリペイドカードは事前にチャージ(入金)して利用

プリペイドカードは、事前に金額をチャージして使うカードです。

チャージした金額の範囲内で利用可能なので、使い過ぎ防止につながります。

また、クレジットカードの国際ブランド付きのプリペイドカードなら、チャージした範囲内で全国の加盟店で利用できるので便利です。

プリペイドカードには「使い切り型」と「チャージ型」の2種類があります。

図書カードやQUOカードが使い切り型で繰り返し利用できません。

いっぽう、SuicaやWAON、国際ブランド付のプリペイドカードはチャージ型で、入金すれば繰り返し利用することが可能です。

申し込む前にチェックしたい10のポイント

クレジットカードの候補を見つけたら、次は申し込み前にチェックしておきたいポイントが10項目あります。

数多く面倒に感じるかもしれませんが、入会後に後悔しないために確認しておきましょう。

①還元率1%以上のクレジットカードがおすすめ

クレジットカードは、ショッピング利用100円または200円につき1ポイントといった形でポイント還元を受けられるのが一般的。

貯まったポイントは景品、商品券、他社ポイント・マイルなどに交換でき、1ポイント=1円相当に設定されていることが多いです。

ただし、厳密には交換するポイントによってレートは変わり、中には1円未満に設定されていることも珍しくないので注意しましょう。

「(ポイント)還元率」とは、ポイントが付与される比率のことをと言います。

クレジットカードによるショッピング利用100円につき1ポイントなら1円÷100円×100=1.0%と計算します。

還元率は0.5~1.0%の設定が多いです。

もちろん、還元率の高い方がメリットも大きいので、特に理由がなければ還元率が高いクレジットカードを選ぶのがおすすめです。

還元率の高いクレジットカードで支払いを行えば、意外とポイントは貯まります。

以下の表を見れば分かるように決して軽視できないポイントになるのではないでしょうか。

現金支払いが多い方はクレジットカードの支払いに切り替えるだけで多くのポイントを貯めることが可能です。

<年間利用額別付与ポイント数>

| 年間利用額 | 還元率0.3% | 還元率0.5% | 還元率1.0% |

|---|---|---|---|

| 120,000円(月10,000円ベース) | 360pt | 600pt | 1,200pt |

| 360,000円(月30,000円ベース) | 1,080pt | 1,800pt | 3,600pt |

| 600,000円(月50,000円ベース) | 1,800pt | 3,000pt | 6,000pt |

| 960,000円(月80,000円ベース) | 2,880pt | 4,800pt | 9,600pt |

| 1,200,000円(月100,000円ベース | 3,600pt | 7,200pt | 12,000pt |

②年会費無料が良い?有料は付帯サービスの質で判断

一般ランク(通常カード)のクレジットカードあれば、年会費無料がほとんどです。

たとえ年会費が設定されていたとしても、年1回以上の利用があれば翌年度の会費が無料になる実質無料のクレジットカードも沢山あります。

年会費無料のクレジットカードなら余計なコストが発生しないので魅力に感じる人も多いはず。

そこで、年会費無料のクレジットカードを一覧でまとめましたので、カード選びの参考材料として活用してみてください。

【年会費無料・実質無料のクレジットカード一覧】

| クレジットカード名 | 年会費 | 無料条件 |

|---|---|---|

| イオンカードセレクト | 無料 | ー |

| エポスカード | 無料 | ー |

| 三井住友カード(NL) | 無料 | ー |

| Amazon Mastercard | 無料 | ー |

| PayPayカード | 無料 | ー |

| dカード | 無料 | ー |

| au PAYカード | 1,375円 | 所定の携帯電話の契約または年1回以上の利用 |

| To Me CARD Prime PASMO | 2,200円 | 年間50万円以上のカード利用 |

| ACマスターカード | 無料 | ー |

| Tカード プラス(SMBCモビットnext) | 無料 | ー |

| 三菱UFJカード | 1,375円 | 年1回以上のカード利用 |

| みずほマイレージクラブカード/THE POINT | 無料 | ー |

| セゾンカードインターナショナル | 無料 | ー |

| セディナカード | 無料 | ー |

| JCB CARD W | 無料 | ー |

| apollostation card | 無料 | ー |

| ENEOSカード S | 1,375円 | 年1回以上のカード利用 |

| 学生専用ライフカード | 無料 | ー |

| ANAカード(学生用) | 在学中無料 | |

| JCB CARD W plus L | 無料 | ー |

| 楽天PINKカード | 無料 | ー |

| イオンカードセレクト | 無料 | ー |

| セブンカード・プラス | 無料 | ー |

| GTNエポスカード | 無料 | ー |

※金額は税込表記

年会費無料だからおすすめのクレジットカードとは限らない

年会費無料は魅力ですが、単純に年会費だけで選ぶクレジットカードを選ぶのはおすすめできません。

なぜなら年会費が高いクレジットカードはその分付帯サービスが充実していたり、ステータス性が高かったりするからです。

もちろん、自分にとって不要なサービスが豊富に付帯されていても意味がないので、クレジットカード選ぶ際は年会費以上のメリットを享受できるかが判断基準となります。

③クレジットカードの国際ブランドは利用目的で選ぶ

「国際ブランド」とは、「VISA」や「Matercard」「JCB」などの国際的な決済システムのことです。

例えば、VISAのマークのあるクレジットカードはVISA加盟店で利用することが可能です。

国際ブランドは全部で7種類ありますが、メインは以下で紹介する5つ。

国際ブランドはクレジットカードごとに1つだけ選ぶのですが、選ぶ基準は加盟店数の多さや提供されるサービス、ステータス性などです。

特に理由がなければ加盟店数が多いVISAかMastercardを選びましょう。

【Visa】知名度・シェアともに世界No.1

VISAは国内・海外ともにもっとも加盟店数が多いと言われている国際ブランドです。カード・モバイル決済の調査会社・米ニルソンレポート社が公表している「Global Network Card Results in 2019」では、カードによる取引件数(デビットカードやプリペイドカードも含む)のうち42.06%(第1位)をVISAが占めているという調査結果が報告されています。

特にアメリカに強いと言われ、日本の国際ブランドシェア率でも、VISAが50.8%と過半数を占めています(2020年イプソス調査)。

なお、VISAではカード会員向けの優待を用意しており、ゴールドカード・プラチナカード向けの優待は充実していると評判です。

【Mastercard】ヨーロッパに強い世界的有名な国際ブランド

MastercardもVISA同様に加盟店数が多く、ヨーロッパに強いといわれている国際ブランドです。

世界最大規模のATMネットワーク「Cirrus(シーラス)」を提供しており、海外でのキャッシングが便利と評判。日本の国際ブランドシェア率では、17.8%と第3位のシェアを誇っています(2020年イプソス調査)。

なおゴールドランク以上のカードでは「Mastercard Taste of Premium」という特典が利用できます。

サービスの種類は豊富で、対象レストランを2名以上の予約で1名分が無料になる「ダイニング BY 招待日和」や国際線手荷物の宅配優待などさまざまなものが用意されています。

【JCB】日本生まれの国際ブランド

JCBは日本企業が運営する唯一の国際ブランドで、クレジットカードの発行も行っています。JCBの加盟店数は約3500万店で、もちろん国内だけでなく海外でも使えます。

日本の国際ブランドシェア率では、28.0%とVISAに次ぐシェアを誇っています(2020年イプソス調査)。

JCBでは「T&E(トラベル&エンターテインメント)」というコンセプトのもと様々な会員向けサービスを提供しています。たとえば海外の主要都市に設置された「JCBプラザ」や「JCBプラザ ラウンジ」では観光案内やホテル・レストランの予約、緊急時のサポートなどが利用できます。

ハワイではJCBのカードを提示することで、「ワイキキトロリー」に無料で乗車できるといったメリットもあります。

【American Express】一流ホテルやレストランなど豊富な優待サービスを用意

日本でアメックスのカードを利用している人はそれほど多くはありません。JCBと同様にクレジットカードの発行も行っており、ステータス性があるカードとして認知されているので、所有満足度を高めたい人におすすめです。

なおアメックスの加盟店数は公開されていませんが、JCBの加盟店も一部利用できるので、加盟店数を重視する方はJCB加盟店も含めて検討してみると良いでしょう。

【Diners Club】はグルメやトラベル&エンターテインメントなどにおける優待サービスがある

Diners ClubもJCBやAmerican Expressと同様、決済システムの提供だけでなくクレジットカードの発行も行う国際ブランドです。年会費は2万円台からと割高な設定ですが、利用限度額に一律の制限がないのが特徴。

また、ツアーやホテルの割引利用、海外旅行保険、国内外の空港ラウンジなど付帯サービスが充実しています。

特にグルメ系の付帯サービスが多く高い評価を得ています。

- 「エグゼクティブ ダイニング・・・」対象レストランでコース料理が2名以上で1名分無料、6名以上で2名分無料

- 「Wishダイニング」予約困難な飲食店の席をダイナースクラブが事前に確保し、会員に提供

④発行スピードを重視したいならデジタルカード

クレジットカードは入会審査やカード発行に日数を要するため、カード会社によっては数週間かかってしまうことも。

いっぽう、近年はアプリで利用可能なデジタルカードが普及しはじめ、最短数分以内でカード情報がアプリに登録され、後日カードが届くというケースも増えています。

下記おすすめクレジットカードの発行日数を本カード、デジタルカード別に一覧表でまとめました。

あくまで目安であり、デジタルカードの導入や発行日数の変更もあるので、参考として活用し、最後は公式サイトで確認するようにしてください。

| クレジットカード名 | 本カード | デジタルカード |

|---|---|---|

| イオンカードセレクト | 1~2週間程度 | 最短5分 |

| エポスカード | 最短即日 | 最短5分 |

| 三井住友カード(NL) | 最短5分 | 最短5分 |

| 楽天カード | 1週間~10日程度 | × |

| PayPayカード | 1週間~10日程度 | 最短5分 |

| dカード/dカードGOLD | 1~3週間程度 | × |

| au PAYカード/au PAYゴールドカード | 最短4日 | × |

| 「ビュー・スイカ」カード | 最短1週間 | × |

| To Me CARD Prime PASMO | 約4週間 | × |

| ANA JCB一般カード | 約1~2週間 | × |

| JAL・Visaカード 普通カード | 約2~3週間 | × |

| ACマスターカード | 最短即日 | 最短即日 |

| Tカード プラス(SMBCモビットnext) | 最短4営業日 | × |

| 三菱UFJカード | 最短翌営業日 | × |

| みずほマイレージクラブカード/THE POIN | 約2~3週間 | × |

| りそなクレジットカード〈クラブポイントプラス〉JCB 一般カード | 1週間程度 | × |

| セゾンカードインターナショナル | 最短3営業日 | 最短5分 |

| セディナカード | 約2~3週間 | × |

| JCB CARD W | 約1週間 | 最短5分 |

| ラグジュアリーカードMastercard Black Card | 公式の記載なし | × |

| 三井住友カード プラチナ | 最短3営業日 | × |

| プラチナ・カード(アメリカンエキスプレス) | 1~3週間程度 | × |

| apollostation card | 最短3営業日 | × |

| ENEOSカード S | 最短約1~2週間 | × |

| 学生専用ライフカード | 最短2営業日 | × |

| ANAカード(学生用) | 最短3営業日 | × |

| JCB CARD W plus L | 約1週間 | 最短5分 |

| 楽天PINKカード | 1週間~10日程度 | × |

| セゾンローズゴールド・アメリカン・エキスプレス・カード | 最短5営業日 | × |

| 三井住友ビジネスカード for Owners クラシック | 最短3営業日 | × |

| アメリカン・エキスプレス・ビジネス・ゴールド・カード | 3週間程度 | × |

| セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カー | 最短3営業日 | × |

| セブンカード・プラス | 2~3週間 | × |

| MICARD | 1週間~1ヵ月程度 | × |

| GTNエポスカード | 1週間~10日程度 | × |

⑤旅行保険は国内・海外でたくさんの補償がある

クレジットカードには旅行保険が付帯されていることが多いです。

また、クレジットカードの旅行保険は「自動付帯」と「利用付帯」の2種類があります。

自動付帯は、カード会員であれば自動的に適用されますが、利用付帯の場合は条件を満たしていないと適用されません。

クレジットカードの旅行保険を利用する予定がある方は、事前に適用条件を確認してくことが重要です。

なお、通常カードは海外旅行だけを対象にしているケースが多いですが、ゴールドカード以上になると国内旅行も補償対象とし、補償額も高額になります。

下記でクレジットカードの一般的な補償内容をまとめているので、参考にしてみてください。

死亡・後遺障害

旅行中の事故・ケガが原因で死亡または所依地の後遺障害を生じた場合

疾病・傷害治療費用

旅行中の病院・ケガが原因で、医療機関で治療を受けた場合の治療費

賠償責任

旅行中に他人をケガさせたり、ものを壊したりして、被害者から損害賠償を請求された場合

携行品損害

旅行中に被保険者の所有物がされたり、事故で壊れたりした場合

救援者費用等

旅行中の遭難による捜索費用や、病気やケガなどで入院したときに家族が駆けつけるために必要な渡航費などを補償

航空機遅延費用

旅行中に航空機の遅延・欠航により搭乗できなくなった場合、代替便へ搭乗するまでに生じた食事代・ホテル代などを補償

手荷物遅延費用

目的地に到着後、一定時間内に受託荷物が届かなかった場合、現地で被保険者が負担した生活必需品購入費用および賃貸費用を補償

クレジットカード別の旅行保険補償まとめ

ここでは、クレジットカードで付帯される旅行保険の中でもニーズの高い海外旅行保険の補償状況を比較できるよう表でまとめてみました。

海外では公的医療保険が使えず、医療費が高額になりがちなので、海外旅行が好きな方は参考にしてみてください。

クレジットカード会社別|海外旅行保険の補償内容

| クレジットカード名 | 適用条件 | 死亡・後遺障害 | 疾病・傷害治療 | 賠償責任 | 携行品損害(自己負担額) | 救援者費用等 | 航空機遅延 |

|---|---|---|---|---|---|---|---|

| 三井住友カード(NL) | 利用付帯 | 最高2000万円 | 50万円 | 2000万円 | 15万円(3000円) | 100万円 | なし |

| エポスカード | 自動付帯 | 最高500万円 | 200万円※2 | 2000万円 | 20万円(3000円) | 100万円 | なし |

| 楽天カード | 利用付帯 | 最高2000万円 | 200万円 | 2000万円 | 20万円(3000円) | 200万円 | なし |

| Amazon Mastercard | ー | 最高2000万円 | なし | なし | なし | なし | なし |

| dカード※1 | 利用付帯 | 最高2000万円 | 200万円 | 2000万円 | 20万円(3000円) | 200万円 | あり |

| dカードGOLD | 自動付帯 | 最高1億円 | 300万円 | 5000万円 | 50万円(3000円)※3 | 500万円 | あり |

| au PAYカード | 利用付帯 | 2000万円 | 200万円 | 2000万円 | 20万円(3000円) | 200万円 | なし |

| au PAYゴールドカード | 自動付帯 | 5000万円 | 200万円 | 3000万円 | 100万円(3000円) | 200万円 | あり |

| 「ビュー・スイカ」カード | 自動付帯 | 最高500万円 | 50万円 | なし | なし | なし | なし |

| To Me CARD Prime PASMO | 利用付帯 | 最高2000万円※4 | 要確認 | 要確認 | 要確認 | 要確認 | 要確認 |

| ANA JCB一般カード | 自動付帯 | 最高1000万円 | なし | なし | なし | 100万円 | なし |

| JAL・Visaカード 普通カード | 自動付帯 | 最高1000万円 | なし | なし | なし | 100万円 | なし |

| 三井住友カード | 利用付帯 | 最高2000万円 | 50万円 | 2000万円 | 15万円(3000円) | 100万円 | なし |

| 三菱UFJカード※5 | 自動付帯 | 最高2000万円 | 200万円 | 2000万円 | 20万円(3000円) | 200万円 | なし |

| りそなクレジットカード〈クラブポイントプラス〉JCB 一般カード | 利用付帯 | 最高3000万円 | 要確認 | 要確認 | 要確認 | 要確認 | 要確認 |

| JCB CARD W | 利用付帯 | 最高2000万円 | 100万円 | 2000万円 | 100万円(3000円) | 100万円 | なし |

| ラグジュアリーカードMastercard Black Card | 自動付帯 | 最高1億2000万円 | 200万円 | 1億円 | 100万円(3000円) | 500万円 | あり |

| 三井住友カード プラチナ | 自動付帯 | 最高1億円 | 500万円 | 1億円 | 100万円(3000円) | 1000万円 | あり |

| プラチナ・カード(アメリカンエキスプレス) | 自動付帯 | 最高1億円 | 1000万円 | 5000万円 | 100万円(3000円) | 1000万円 | あり |

| 学生専用ライフカード | 自動付帯 | なし | 200万円 | なし | 20万円(3000円) | なし | なし |

| ANAカード(学生用) | 自動付帯 | 最高2000万円 | なし | 2000万円 | なし | 200万円 | なし |

| JCB CARD W plus L | 利用付帯 | 最高1000万円 | 100万円 | なし | 100万円(3000円) | 100万円 | なし |

| 楽天PINKカード | 利用付帯 | 最高2000万円 | 200万円 | 2000万円 | 20万円(3000円) | 100万円 | なし |

| セゾンローズゴールド・アメリカン・エキスプレス・カード | - | 最高2000万円 | なし | 2000万円 | なし | 200万円 | なし |

| 三井住友ビジネスカード for Owners クラシック | 利用付帯 | なし | 50万円 | なし | 15万円(3000円) | なし | なし |

| アメリカン・エキスプレス・ビジネス・ゴールド・カード | 自動付帯 | 最高2000万円 | 300万円(200万円)※ | 2000万円 | 100万円 | 100万円 | なし |

| セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード | 利用付帯 | 最高1億円(5000万円)※8 | 300万円 | 4000万円 | 50万円(3000円) | 400万円 | あり |

| セブンカード・プラス | - | 最高1億円 | - | 5000万円 | - | 300万円 | あり |

※1 29歳以下の会員が対象

※2 疾病は270万円の補償

※3 盗難は30万円

※4 VISA/Mastercardを選択した場合

※5 前年度のショッピング利用金額が20万円以上の場合

⑥付帯サービスが充実したクレジットカードは満足度が高め

クレジットカードカードには、ポイント還元や旅行保険の他にも様々な特典が用意されており、ランクの高いカードほど内容が豪華になっていきます。

以下は各クレジットカードの代表的な特典をまとめました。

割引価格で関連サービスや商品を購入することが可能です。

もちろん、ポイント還元率などを重視したい人もいるでしょうが、どうせなら優待価格で色々なサービスを利用したいという方は、ぜひ参考にしてみてください。

優待価格で様々な体験ができれば、所有満足度もきっと高くなるはずです。

| クレジットカード | 付帯サービス |

|---|---|

| イオンカードセレクト | ・イオンワールドデスクが利用可能(世界15ヶ国22ヶ所に拠点を置く旅行・レジャーの窓口) ・イオンシネマで映画チケット300円OFF! ・旅行特典あり |

| エポスカード | ・優待10,000店舗で割引やサービスがいっぱい |

| 三井住友カード(NL)/三井住友カード/ 三井住友カード プラチナ/ 三井住友ビジネスカード for Owners クラシック |

・USJでタッチ決済するとポイント還元 ・選んだお店でポイント+0.5%還元 ・Vポイントが貯まる・使える資産運用 |

| 楽天カード/楽天PINKカード | ・対象店舗でポイントが当たる・貯まる ・ハワイラウンジが利用可能 ・抽選でヴィッセル神戸エスコートキッズに参加 |

| dカード/dカードGOLD | ・国内・ハワイの主要空港ラウンジが利用無料(GOLD) ・世界各地で日本語スタッフが旅行をサポート ・海外のレンタカーをおトクにご利用可能 |

| au PAYカード/au PAYゴールドカード | ・国内・ハワイの主要空港ラウンジが利用無料(GOLD) ・投資信託の積立でポイントが貯まる(GOLD) ・宿泊予約サービス「Relux」を優待価格でご利用可能(GOLD) |

| 「ビュー・スイカ」カード | ・駅ビルで買い物・食事をするとポイントが貯まる ・「JRE MALLふるさと納税」でポイント還元最大3.5% |

| ANA JCB一般カード | ・機内販売10%引き ・ANA通信販売(ANA SKY SHOP等)7%引き |

| JAL・Visaカード 普通カード | ・機内販売10%引き ・ホテルニッコー & JALシティの割引・特典 ・JALパック・国内空港店舗・ 空港免税店の割引 |

| セゾンカードインターナショナル/ セゾンローズゴールド・アメリカン・エキスプレス・カード/ セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード |

・毎月スタバの500円分チケットプレゼント(ローズゴールド) ・マネースクールの開催(ローズゴールド) ・「プライオリティ・パス」に登録可能(プラチナ) ・手荷物無料宅配サービス(プラチナ) ・接待日和が無料で利用可能(プラチナ) ・コンシェルジュサービス(プラチナ) ・カレコ・カーシェアリングクラブの優待(インターナショナル) ・星野リゾートの指定旅館を優待価格で宿泊可(インターナショナル) |

| JCB CARD W/JCB CARD W plus L | ・ギフトカード、1万円分旅行代金、ペア映画観賞券が当たるLINDA企画(L) ・ハワイのワイキキトロリーに無料乗車できる |

| ラグジュアリーカードMastercard Black Card | ・往路片道無料でハイヤー送迎 ・高級ホテルや会員制ラウンジなど上質な空間をサードプレイスとしてご利用 ・厳選した人気レストランでコース料理のアップグレードをご提供 ・グローバルホテル・国内ホテル・旅館優待 ・主要空港のラウンジを無料でご利用 ・国際線手荷物無料宅配 ・名門ゴルフ場優待・予約サービスなど他多数 |

| プラチナ・カード(アメリカンエキスプレス)/ アメリカン・エキスプレス・ビジネス・ゴールド・カード |

・対象ホテルのお部屋のアップグレードやレイトチェックアウト ・国内外の提携ゴルフ場の無料手配 ・京都特別観光ラウンジの利用 ・ビジネス・ダイニング・コレクション で1名分のコース料理が無料 ・手荷物ホテル当日宅配サービス、手荷物宅配サービス(空港)※一部プラチナのみ適用 |

| 学生専用ライフカード | ・Amazonギフトカードプレゼント |

| ANAカード(学生用) | ・ANA系列の免税店や空港内のANA FESTAなどでの買い物が5%OFF ・特別優待価格でお引っ越し ・提携ホテルでの宿泊5%OFF |

| セブンカード・プラス | ・USJハロウィーン貸し切りキャンペーン(JCB) ・ディズニー ミュージック & ファイヤーワーク特別価格で購入(JCB) |

⑦獲得ポイントを踏まえたクレジットカード選びで利益を最大化させる

クレジットカードで貯まるポイントの使い道はポイントが貯まってから考えるのではなく、入会前の時点で確認しておくのがおすすめです。

例えば、WAONポイントを日頃から利用している人は、イオンカードがおすすめであり、ドコモの携帯電話を利用している人ならdカードが候補になります。

以上のように、自分の生活スタイルではどのポイントが一番貯めやすいかを調べてから、そのポイントの還元率が高いクレジットカードを選ぶと失敗リスクを抑えることが可能です。

ここでは、クレジットカードごとに貯まるポイントを一覧でまとめていますので、参考にしてみてください。

| 貯めたいポイント | おすすめクレジットカード |

|---|---|

| WAON POINT | イオンカードセレクト |

| nanacoポイント | セブンカード・プラス |

| 楽天ポイント | 楽天カード/楽天PINKカード |

| Vポイント | 三井住友カード(NL)/三井住友カード/ 三井住友カード プラチナ/ 三井住友ビジネスカード for Owners クラシック/ ANAカード(学生用) |

| PayPayポイント | PayPayカード |

| dポイント | dカード/dカードGOLD |

| Pontaポイント | au PAYカード/au PAYゴールドカード |

| JREポイント | 「ビュー・スイカ」カード |

| メトロポイント | To Me CARD Prime PASMO |

| Oki Dokiポイント | To Me CARD Prime PASMO/ANA JCB一般カード/ JCB CARD W/JCB CARD W plus L/ ANAカード(学生用) |

| ANAマイル | ANA JCB一般カード/ANAカード(学生用) |

| JALマイル | JAL・Visaカード 普通カード |

| Tポイント | Tカード プラス(SMBCモビットnext) |

| グローバルポイント | 三菱UFJカード |

| オリコポイント | みずほマイレージクラブカード/THE POINT |

| クラブポイント | りそなクレジットカード〈クラブポイントプラス〉JCB 一般カード |

| 永久不滅ポイント | セゾンカードインターナショナル/ セゾンローズゴールド・アメリカン・エキスプレス・カード/ セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード |

| わくわくポイント | セディナカード |

| リワードポイント | プラチナ・カード(アメリカンエキスプレス)/ アメリカン・エキスプレス・ビジネス・ゴールド・カード |

| プラスポイント | apollostation card |

| エムアイポイント | MICARD |

⑧審査難易度はカード会社によって違う!自分の属性に合ったカード選びが大切

クレジットカードの審査基準は非公表です。

しかし、ランクが上がれば利用限度額も高くなるため、審査基準もその分厳格化していることは間違いありません。

なお、クレジットカードの公式ページには「申し込み条件」が明記されています。年齢の条件や、本人(「本人または配偶者」ではなく)の安定継続収入を条件にしていることがあります。

もし、自分が審査に通るか不安なのであれば申込み条件をよく確認し、細かく条件が設定されていないクレジットカードがおすすめです。

学生なら、学生専用のクレジットカードに申し込んだ方が審査に通りやすくなります。

⑨利用限度額は基本的にクレジットカード会社の審査で決定

クレジットカードでは、カードごとに利用限度額(枠)が設けられています。ショッピングとキャッシングで別々に設定され、上位ランクのカードになるほど上がるのが一般的です。

アメックスのように一律で利用限度額を設定していないクレジットカードもありますが、ほとんどは上限が設けられています。

利用金額は審査によって個別に決定されますが、後から利用実績を積むとカード会社から限度額引き上げの通知が来たり、自分から引き上げの申請も可能です。

入会時の利用限度額に納得がいかなかった場合は積極的にカードを利用しましょう。

なお、公式サイトで利用限度額を公表している主なクレジットカードをまとめてみましたので、利用限度額に興味がある方は参考にしてみてください。

主なクレジットカードの利用限度額一覧

| クレジットカード名 | 利用限度額 |

|---|---|

| 三井住友カード(NL) | 100万円 |

| 楽天カード | 100万円 |

| 「ビュー・スイカ」カード | 10~80万円 |

| To Me CARD Prime PASMO | VISA・Mastercard:10~100万円(学生は30万円まで) |

| JAL・Visaカード 普通カード | 10~100万円 |

| ACマスターカード | 10~300万円 |

| Tカード プラス(SMBCモビットnext) | 10~80万円 |

| 三井住友カード | ~100万円 |

| 三菱UFJカード | 10~100万円(学生は30万円まで) |

| ラグジュアリーカードMastercard Black Card | 一律の限度額なし |

| 三井住友カード プラチナ | 原則300万円~ |

| プラチナ・カード(アメリカンエキスプレス) | 一律の限度額なし |

| 学生専用ライフカード | ~30万円 |

| ANAカード(学生用) | 10~30万円(VISAまたはMastercardを選んだ場合) |

| 楽天PINKカード | 100万円 |

| セゾンローズゴールド・アメリカン・エキスプレス・カード | 一律の限度額なし |

| 三井住友ビジネスカード for Owners クラシック | ~150万円 |

| アメリカン・エキスプレス・ビジネス・ゴールド・カード | 一律の限度額なし |

| セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード | 一律の限度額なし |

⑩ステータスはクレジットカードのランクによって違う

クレジットカードには通常カード、ゴールドカード、プラチナカード、ブラックカードといったランク(グレード)があります。

上位ランクになるほど年会費が高くなる傾向がありますが、その分付帯サービスが豪華になりテータス性も上がります。

なお、ブラックカードはインビテーション(招待)がなければ入会できない選ばれた人しか入手できないクレジットカードです。

したがって、自ら入会申し込みできる中で最上位のクレジットカードはプラチナカードとなります。

各クレジットカード会社で全てのランクのカードを網羅しているとは限りませんが、下記まとめてみましたので、参考にしてみてください。

各クレジットカード会社のランク別提供状況

| 通常ランク | ゴールド | プラチナ | ブラック |

|---|---|---|---|

| イオンカードセレクト | イオンゴールドカードセレクト | ||

| 楽天カード | 楽天ゴールドカード/楽天プレミアムカード | 楽天ブラックカード | |

| JCB一般カード | JCBゴールド/JCB GOLD EXTAGE | JCBプラチナ | JCBザ・クラス |

| アメリカン・エキスプレス・カード | アメリカン・エキスプレス・ゴールド・カード | アメリカン・エキスプレス・プラチナ・カード | アメリカン・エキスプレス・センチュリオン・カード |

| ラグジュアリーカードMastercard Titanium Card | ラグジュアリーカードMastercard Gold Card | ラグジュアリーカードMastercard Black Card |

アメックスは、「アメリカン・エキスプレス・カード」が一般カードという位置付けですが、年会費13,200円で付帯サービスも充実しているため、実質的に他社のゴールドカードに相当しています。

いっぽう、楽天ブラックカードは名称がブラックで招待制ですが、サービスなどはプラチナ相当だと言われています。

以上のことから名称やデザインではなく、年会費や利用限度額、付帯サービスを基準にクレジットカードのランクを判断する方が理解しやすいかもしれません。

申し込みから発行までの手順・流れ

ここでは、クレジットカードを申し込んでからカードが手元に届くまで、主にどのような手順・流れになっているのか解説していきます。

①クレジットカードを決めて申込書を提出

自分にぴったりのクレジットカードが決まったら、発行元のカード会社に申し込み書を提出します。

なお、申込方法は主に下記の3パターンです。

- 公式サイトの申し込みページから申請

- 郵送で申込書を取り寄せてカード会社に提出する

- 店頭で申し込みを行う

公式サイトの申し込みページから申請する場合、フォームに必要事項を入力して送信します。

ネット上なら24時間365日手続きが可能なだけでなく、ネット経由の入会でないとキャンペーンが適用されないこともあるからです。

したがって、ネット経由で申し込み手続きを行うのが最もおすすめ。

なおクレジットカードの発行の際には「犯罪収益移転防止法」により、カード会社に本人確認が義務付けられています。

したがって、申し込みの際は、事前に運転免許証やパスポートなどの本人確認書類を準備しておくとスムーズに手続きが行えます。

本人確認書類の代表例は下記5つです。

- 運転免許証

- パスポート

- 健康保険証

- 住民票の写し

- マイナンバーカード

②クレジットカード会社の審査

クレジットカード会社側が申込書を受け取ると、審査に移ります。

クレジットカードを発行するということはその限度額と同額のお金を貸すことになるため、支払い能力があるのかカード会社は審査を行いカード発行の可否を決定します。

クレジットカードの審査では、申込書の内容だけでなく、過去の取引履歴(同じ会社が発行する他のカードや個別クレジットの利用履歴など)や信用情報機関に登録されている信用情報を利用して行います。

過去に支払い遅延や滞納を経験している場合は、事故情報として記録が残って審査に通過しないことがあるので注意しましょう。

審査基準は非公開なので、同じ人が申し込んでも審査に通るクレジットカードもあれば、通らないクレジットカードもあります。

③申し込んだカードが発行される

審査に通るとカードが発行され、プラスチックカードが後日郵送されます。三井住友カード(NL)のように、最近はアプリでカード番号を確認してすぐに使い始めることができるナンバーレスカードもありますが、通常は審査に通過してからカードが届くまで2週間前後の時間がかかります。

クレジットカードが無事に手元に届いたらまずは下記の作業を行いましょう。

クレジットカードが届いてやるべきこと

- 氏名など申込内容と合っているか確認

- カード裏面に署名欄に署名する

- クレジットカードのマイページに登録する

申し込みの際に注意したい3つのポイント

初めてクレジットカードを作成する人や、正社員として働いていない人は審査を通過できるか心配になるかもしれません。

そこで、審査に通過できるよう3つの注意点を最後に紹介していきます。

①申し込みは1枚ずつ(複数同時並行を避ける)

まず、クレジットカードに申し込みした場合、その情報が6ヶ月間は信用情報機関に記録されます。

したがって、同時並行で複数のクレジットカード会社に申し込みを行うと審査に悪影響を及ぼすことも否定できません。

同時に複数のクレジットカードを申し込むことは違法でもないし、沢山申し込でも審査に通る人は通ります。

しかし、審査に通るか不安な方は慎重に申し込みを行うことをおすすめします。

例えば、1枚目を申し込んだら、次の申し込みは6ヶ月待って信用情報機関の記録が消えてから行うということです。

②キャッシング枠をゼロにする

クレジットカードの申し込みを行う際に、キャッシング枠の希望額をゼロにすると審査になると言われています。

もちろん、審査基準は非公開なため確証は持てませんが、キャッシング枠は貸金業法の規制対象です。

総量規制によって年収の3分の1超の貸付を行ってはいけないので、キャッシング枠も審査が必要になるのですが、ゼロなら当該審査は不要になります。

したがって、必要な審査が1つなくなるので、その分審査は通りやすくなるはずです。

キャッシング枠は後日申請可能なので、クレジットカードが発行された後から申し込めばいいでしょう。

なお、余談ですが、改正割賦販売法により、ショッピング枠についても利用可能枠が30万円以下の場合、カード会社は延滞等がない等一定の条件をもとに申込者の「支払可能見込額」を調査せずにクレジットカードの発行ができるようになっています。

審査基準はカード会社によって異なりますが、不安ならショッピング枠も30万円以下で申し込むことをおすすめします。

③申し込み内容は嘘偽りなく正確に記入すること

クレジットカードは、申込書の内容をもとに審査を行います。

したがって、記入した内容に誤りや漏れがあると手続きが滞るだけでなく、審査にも影響を及ぼすリスクがあることも否定できません。

申込書を記入する際は、噓偽りなく、正確に作成することを心がけてください。